ビジネスモデルキャンバス(BMC)は、世界中の起業家にとって標準的な視覚的テンプレートとなった。9つの明確な構成要素を備え、価値提案、顧客セグメント、収益源を明確にマッピングするシンプルな方法を提供する。しかし、平面的な2次元表現は、事業を運営する際の複雑で動的な現実を隠蔽しがちである。多くの創業者が自信を持って9つのボックスを埋めるが、実際にはキャンバスが生存または失敗を決定する重要なメカニズムを捉えていないことに気づく。このガイドは、標準フレームワークの表面下に潜む、頻繁にスタートアップの崩壊を引き起こす隠れた要素を検証する。

完全性の錯覚 🧩

ビジネスモデルキャンバスの主な強みはその簡潔さにある。明確さを強いる。しかし、この簡潔さは誤った安心感を生み出すことがある。創業者が9つのボックスが埋められているのを見ると、しばしばビジネスモデルが検証されたと信じてしまう。しかし、それは事実ではない。キャンバスは何を事業が行っていることを記述するものであり、どのようにその事業が財務的・運用的に時間をかけて持続できるかを記述していない。

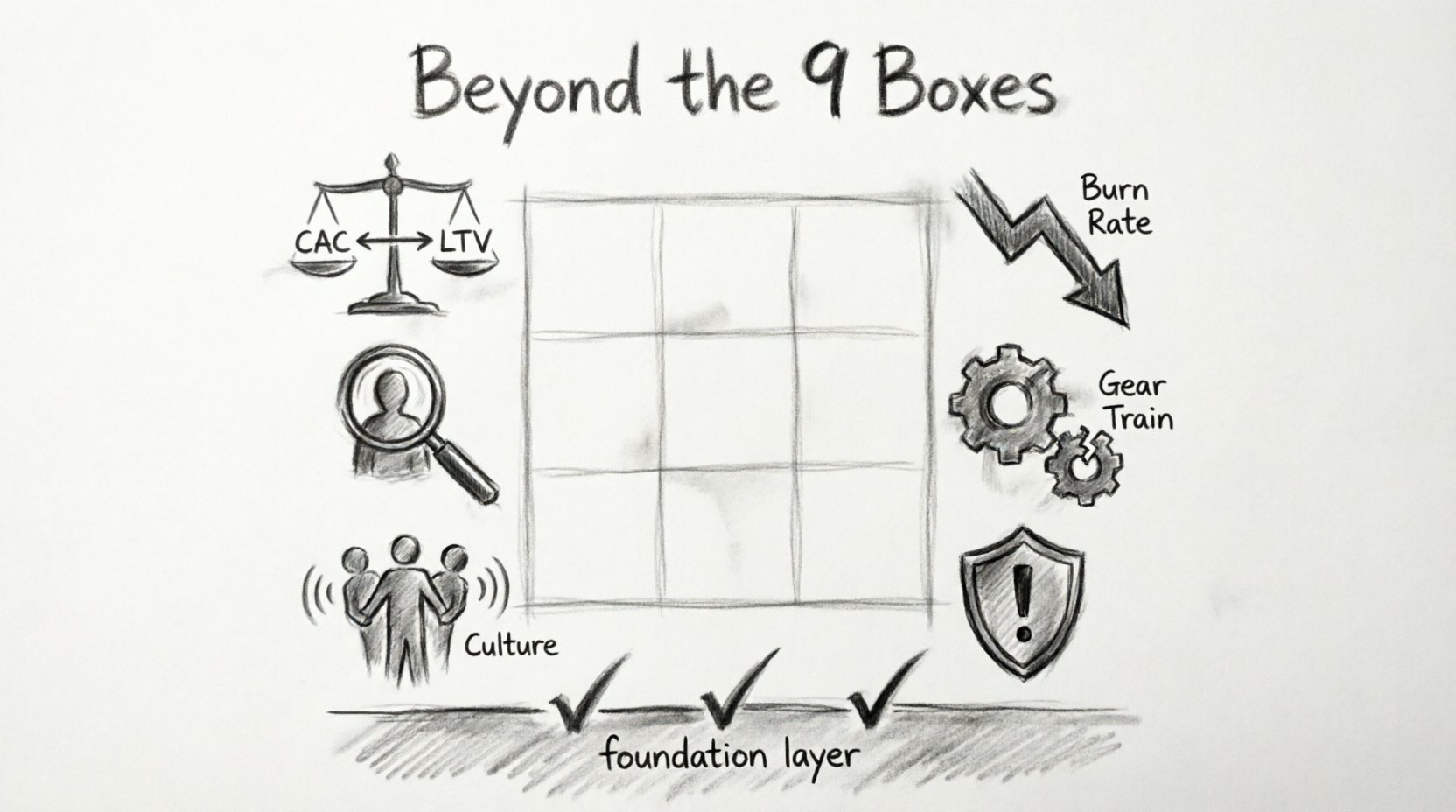

9つの標準ボックスの外には、いくつかの重要な変数が存在する。これらはしばしば定量的または構造的な要素であり、深い分析を要する。それらを無視することは、土壌の状態を確認せずに家を建てるのと同様である。完璧な図面を持っていたとしても、基礎はやがて亀裂が入るだろう。

- キャンバスは静的である: それは時間の一点を捉えるものであり、軌道ではない。

- 財務的な詳細性が欠けている: 収益源は列挙されているが、マージンは計算されていない。

- 実行リスクを無視している: そのチームが記載された主要な活動を遂行できると仮定している。

耐性のある事業を構築するには、視覚的な要約を越えて見る必要がある。キャンバスが依存している根本的な仮定を検証しなければならない。

隠れた要素1:ユニット経済と利益率 💰

キャンバスの「収益源」ボックスは、あなたがどれだけのお金を計画しているかを教えてくれる。しかし、そのお金を生み出すためにどれだけのコストがかかるかは教えてくれない。これはユニット経済の領域である。1回の取引の経済を理解しなければ、スタートアップは利益を伴ってスケーリングできない。多くの事業が、収益を伸ばす一方で、新規顧客を1人獲得するごとに損失を深めることで失敗している。

計算すべき重要な指標

どの業界であっても、すべての事業はそのコアユニットの経済を定義しなければならない。これは、顧客を獲得するコストと、その顧客が生涯を通じてもたらす価値を計算することを含む。

- 顧客獲得コスト(CAC): 売上・マーケティングの総コストを、獲得した新規顧客数で割ったもの。

- 生涯価値(LTV): 顧客との関係全体を通じて期待される総純利益。

- LTV:CAC比: 健康な比率は通常3:1である。それ以下であれば、事業が成長のために現金を消費していることを示唆する。

- 回収期間: 顧客から得られる利益が、その顧客を獲得するコストをカバーするまでにかかる期間。

混合利益率の危険性

創業者はしばしば平均的な利益率に注目する。しかし、異なる顧客セグメントには異なる収益性のプロファイルがある。キャンバスはこれらをまとめて表示するため、上位20%の顧客だけが正のキャッシュフローを生み出しているという事実が隠れてしまう。

| ビジネスモデルキャンバスのボックス | 隠された経済的現実 |

|---|---|

| 収益源 | この収益は配送の変動費をカバーしていますか? |

| 主要なリソース | これらのリソースのコストは固定費か変動費ですか? |

| 顧客関係 | この関係タイプに関連する離脱率はどれくらいですか? |

隠された要素2:キャッシュフローのタイミングと消耗率 📉

利益は意見であるが、キャッシュは事実である。ビジネスモデルキャンバスはキャッシュの流入と流出のタイミングを考慮していない。企業は帳簿上では利益を上げているが、今日の支払いができないために破産する可能性がある。これはハードウェア系スタートアップ、年間契約のSaaS企業、および支払い条件が60日後のサービス機関にとってよくある落とし穴である。

営業資金のギャップ

仕入先に支払いをしたタイミングと、顧客から支払いを受けたタイミングのギャップを検討してください。このギャップが広すぎると、生存のために大きな営業資金が必要になります。キャンバスは「主要な活動」と「主要なリソース」をリストアップしていますが、収益が銀行口座に入金される前にこれらの活動を資金調達するためのキャッシュ要件を計算するようには求めません。

- 消耗率:企業がベンチャーキャピタルまたは現金準備金を消費する速度。

- 運用期間:企業が資金を失う前に継続して運営できる期間。

- 季節性:収益はしばしば変動する。キャンバスは季節的な低下をほとんど示さない。

詳細なキャッシュフロー予測がなければ、スタートアップは成長が速すぎて資金が尽きてしまう可能性がある。これを「過剰取引」と呼ぶ。資金調達が追いつかないほど販売している状態である。キャンバスは成長を促進するが、急速な拡大に伴う流動性の罠について警告しない。

隠された要素3:検証のギャップ 🧪

創業者は、顧客層が特定されれば需要があるとしばしば仮定する。これは論理的誤謬である。「顧客層」のボックスは事実ではなく仮説である。多くのスタートアップが、顧客が解決のために支払う意志を持たない問題に対して解決策を構築しているため失敗する。

検証の弱さの兆候

顧客層がどのように定義されたかをよく確認してください。アンケートに基づいたものか、実際の行動に基づいたものか。

- 宣言された選好 vs. 明らかに示された選好:人々は買うと言っているが、実際には買わない。本物の検証には取引、たとえ小さな取引でも必要である。

- 離脱率:顧客を獲得してもすぐに離脱するなら、価値提案に欠陥がある。

- アクティベーション率:登録後、ユーザーは実際に製品を使っているのか、それともサインアップ後すぐに消えてしまうのか?

キャンバスは「顧客関係」をリストアップしており、つながりがあることを示唆している。しかし、そのつながりを維持するために必要な摩擦を測定していない。高い摩擦は高い離脱率を招き、前述の単位経済を破壊する。

隠れた要素4:運用のスケーラビリティ 🏗️

「主要活動」と「主要資源」のボックスは、必要な作業が実現可能であることを示唆している。しかし、その作業がスケーリング可能かどうかは検証していない。100人の顧客に対して機能する仕組みは、1万人に達する段階でしばしば崩壊する。これがスケーラビリティの罠である。

ボトルネックの特定

スケーラビリティとは技術だけの話ではない。プロセスと人間の要素も含まれる。主要な活動が人的作業に大きく依存している場合、スケーラビリティの問題がある。キャンバスは自動化されたプロセスと人的プロセスの違いを明確にしない。

- 線形性:コストは収益に比例して増加するか?もしYesであれば、利益率は安定する。コストが指数関数的に増加する場合、モデルは脆くなる。

- 依存度:単一のパートナーや、将来obsoleteになる可能性のある特定のテクノロジー・スタックに依存しているか?

- 品質管理:量が増加しても品質を維持できるか?

多くのスタートアップが、運用を拡大する前にマーケティングを拡大するため、失敗する。彼らは対応できないトラフィックを引き寄せてしまう。キャンバスは需要側を捉えているが、供給側の能力は無視している。

隠れた要素5:チームとカルチャーのダイナミクス 👥

キャンバスはビジネスのメカニズムに注目するが、人間的な要素を無視している。優れたモデルでもチームが壊れていると失敗する。創業者は「主要活動」を実行するスキルがチームに備わっていると仮定しがちだが、その確認はしない。カルチャーもキャンバス上では見えないが、実行速度と離職率を決定づける。

チームのリスク

創業者はしばしば技術的に優れているが、運用面では弱い。スキルではなくフィット感を重視して採用しない。これにより、実行を遅らせる摩擦が生じる。

- 役割の明確化:チームは誰が何を責任を持つのか理解しているか?キャンバスは役割を示唆しているが、明確に定義していない。

- 株式の取得条件(ベスティング):創業者は長期的なコミットメントがあるか?短期間でのベスティングは早期離脱を招く可能性がある。

- 意思決定:意思決定はどのように行われるか?中央集権的か、分散型か?これはスピードに影響する。

チームが分裂すれば、価値提案がどれほど優れていてもビジネスモデルは崩壊する。カルチャーとは、ビジネスモデルのソフトウェアを動かすオペレーティングシステムである。

隠れた要素6:規制および外部リスク ⚖️

キャンバスは安定した環境を前提としている。規制の変更、市場の変化、経済の悪化を考慮していない。医療、フィンテック、教育など一部の業界は厳しく規制されている。法律の変更により、ビジネスモデルが一夜で陳腐化する可能性がある。

外部要因

創業者は、キャンバスが予測できないリスクを常に監視しなければならない。

- コンプライアンスコスト:ビジネスモデルに法的アドバイスや規制提出のコストが含まれているか?

- 市場の飽和:競合はどれほど速くこの市場に参入するか?

- マクロ経済学:不況の際、顧客はこの価値提案を still 購入するだろうか?

外部リスクを無視することは戦略的な誤りである。強固なビジネスモデルには、これらの変数に対する対策計画が含まれるべきだ。キャンバスは地図ではあるが、地形の変化を示すものではない。

隠れた要素の統合 🛠️

標準の9つのボックスを超えるには、これらの隠れた要素をキャンバス上に重ね合わせる必要がある。これにより、より強固な戦略的視点が得られる。これは、定性的な記述から定量化された分析へと移行することを要求する。

キャンバスを超えたモデルの検証のためのチェックリストはこちらだ:

- ユニット経済を検証する:各セグメントについてLTVとCACを計算する。

- キャッシュフローをモデル化する:12か月間のキャッシュフロー予測を作成する。

- ストレステスト:売上が50%低下した場合、どうなるか?

- 仮定の検証:潜在顧客10人にインタビューを行い、コミットメントを求める。

- スケーラビリティの評価:スタッフを10倍採用せずに、サービスを10倍の量に供給できるか?

これらの領域に取り組むことで、キャンバスは静的な図から、生き生きとした戦略的ツールに変貌する。推測をやめ、確実な知識を得られるようになる。

創業者への最終的な考察 🧭

ビジネスモデルキャンバスはゴールではなく、出発点にすぎない。整合性の確保やコミュニケーションには非常に優れているが、生存分析には不十分である。ここに述べた隠れた要素は、スタートアップが存続するか否かを決める摩擦、数式、現実を表している。

これらの深い層を無視する創業者は、しばしば危機状態に陥るまで気づかない。利益率がマイナスであることに気づき、資金が尽き、チームが離脱していることに気づく。ユニット経済、キャッシュフローのタイミング、検証、スケーラビリティ、チームのダイナミクス、規制リスクを計画プロセスに統合することで、市場の変動に耐えうる基盤を築くことができる。

成功とは美しい図を描くことではない。価値を効率的かつ持続可能に生み出すマシンを構築することにある。ボックスの外を見よ。詳細に立ち入るのだ。真実がそこにある。