プロジェクトマネジメントは、しばしばスケジュールと成果物の観点から見られる。しかし、財務管理こそ、すべての成功したイニシアチブを支える基盤である。初心者向けのマネージャーにとって、タスクの実行からリソースの管理へと移行するには、マインドセットの変化が求められる。予算見積もりとは、単に数字を足すだけの作業ではない。将来の状態を予測し、リスクを管理し、ステークホルダーとの信頼関係を築くことである。

コストを低く見積もると、プロジェクトの持続可能性が脅かされる。逆に、高めに見積もりすぎると、他の部署にリソースを奪われるリスクがある。バランスを取るには、厳格なアプローチと検証された技術のツールキットが必要である。このガイドでは、推測に頼らず、信頼性の高い予算を立てるための基本的な手法を紹介する。

財務計画における正確性の重要性 💰

正確な予算計画は、組織内において複数の重要な機能を果たす。単なる記録作業ではなく、戦略的計画ツールである。

- リソース配分: どの人材、ツール、素材が利用可能かを決定する。

- パフォーマンス測定: 成功を測る基準や乖離を特定するための基準を提供する。

- ステークホルダーの信頼: 予算への一貫した遵守は、リーダーシップからの信頼を築く。

- リスク軽減: リスクが深刻な問題になる前に、潜在的な財務的不足を浮き彫りにする。

新米マネージャーにとって、財務的信頼性を築くことは、期日通りに納品することと同じくらい重要である。一貫して正確な予算があれば、予算の乖離を説明するのではなく、実行に集中できる。

コスト見積もりの基礎原則 🏗️

特定の手法を選択する前に、コスト見積もりを規定する核心原則を理解する必要がある。これらの原則により、数字が楽観的な期待ではなく、現実に基づいていることを保証する。

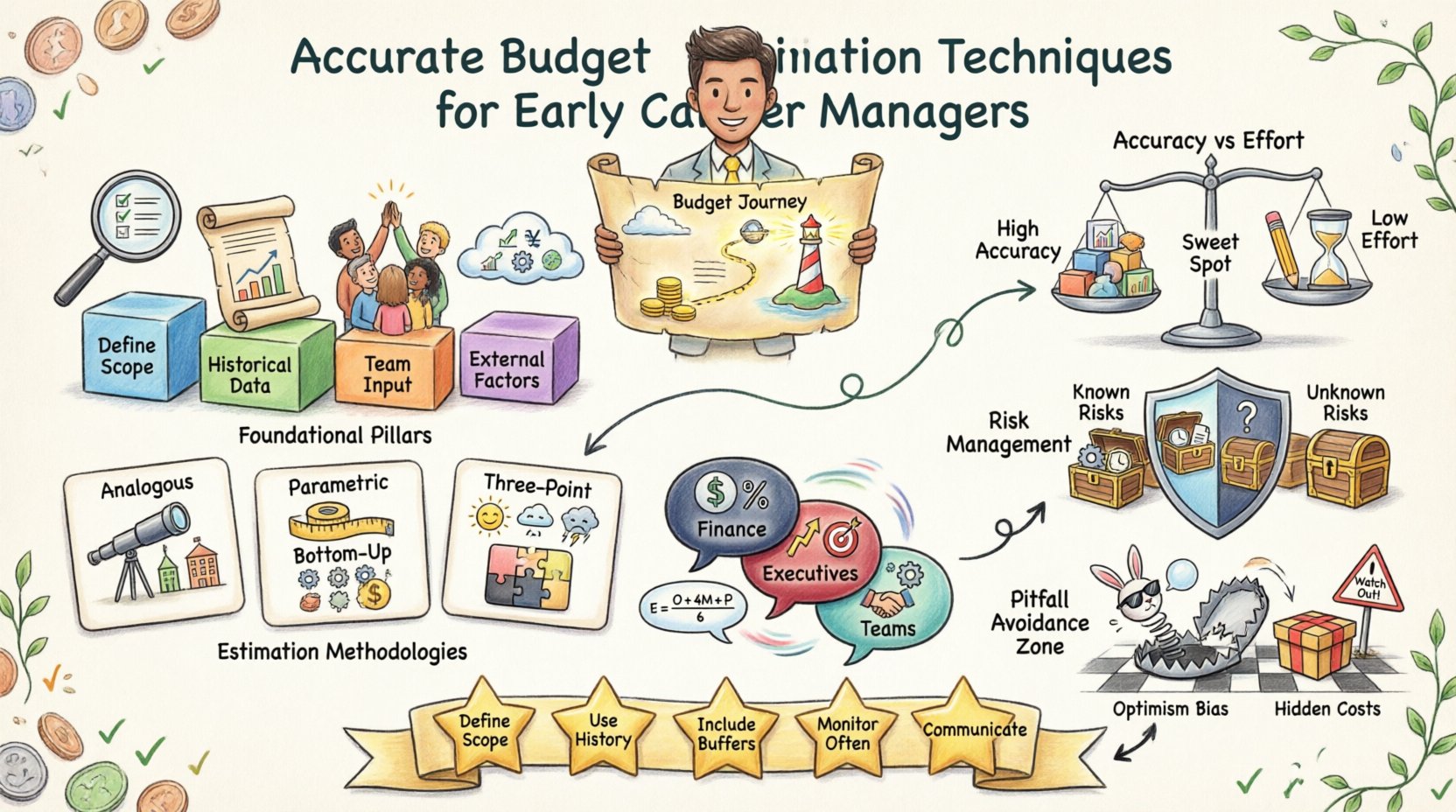

1. スコープを明確に定義する

定義できないものは見積もりようがない。曖昧なスコープは曖昧なコストを生む。すべての成果物が文書化され、チームが理解していることを確認する。曖昧さこそ、正確な見積もりの最大の敵である。

2. 歴史的データを収集する

過去のプロジェクトを確認する。実際のコストはどれだったのか?見積もりと比べてどうだったのか?歴史的データは、将来のパフォーマンスを示す最も信頼できる指標である。歴史的データが入手できない場合は、業界標準と比較する。

3. チームを参加させる

作業を行う人々が、必要な労力を最もよく知っている。チームメンバーを見積もりプロセスから除外すると、現実的でない目標が生まれる傾向がある。彼らの意見は、財務計画に技術的な深みを加える。

4. 外部要因を考慮する

市場状況、インフレ、サプライチェーンの遅延はコストに影響を与える。静的な数値は、変化の激しい環境で長くは持ちこたえられない。見積もりは、変数が存在することを認識しなければならない。

主な見積もり手法 🔍

異なるプロジェクトには、異なるアプローチが必要である。唯一の「最良」の方法は存在しない。選択は、利用可能な詳細の程度と、プロジェクトライフサイクルの段階に依存する。

1. 類似見積もり

トップダウン見積もりとも呼ばれるこの手法は、類似した過去のプロジェクトのデータを用いて、現在のプロジェクトのコストを決定する。迅速であり、高レベルな比較に依存する。

- 最も適している状況:詳細が乏しい初期段階。

- 長所:高速で、最小限のデータが必要。

- 短所:正確性が低い。過去のプロジェクトの類似性に大きく依存する。

例:過去のソフトウェア展開が5万ドルかかっており、新しいプロジェクトが90%類似している場合、4万5千ドルをベースラインとしてスタートする可能性がある。

2. パラメトリック推定

この手法は、歴史的データと他の変数との統計的関係を使用する。特定の作業単位に基づいてコストをスケーリングする。

- 最も適している用途:単位コストがわかっている繰り返し工程。

- 長所:データが十分であれば、類似推定よりも正確。

- 短所:詳細な歴史的データと信頼できる単位レートが必要。

例:カーペットを敷く費用が1平方フィートあたり5ドルで、オフィスが1万平方フィートの場合、推定費用は5万ドルになる。これは、1機能あたりのコーディング時間や建設の平方フィート単位に適用できる。

3. ボトムアップ推定

最も詳細な手法である。個々の作業項目のコストを推定し、それらを合計してプロジェクト全体の予算を形成する。

- 最も適している用途:詳細な作業分解構造(WBS)を持つ後期フェーズ。

- 長所:最も高い正確性。

- 短所:時間のかかる作業で、大きな計画が必要。

例:マーケティングキャンペーンを広告、コピー作成、デザイン、配信に分解する。各項目のコストを推定し、合計する。

4. 3点推定

この手法は、各タスクについて3つの異なる値を計算することで、不確実性を考慮する。

- 楽観的(O):最良のシナリオ。

- 悲観的(P):最悪のシナリオ。

- 最も可能性が高い(M):現実的な期待値。

加重平均はしばしば次のように計算されます:(O + 4M + P) / 6。これにより極端な外れ値がなめらかになり、より現実的な数値が得られます。

推定手法の比較 📋

適切なツールを選ぶには、トレードオフを理解することが必要です。以下の表は主な違いを要約しています。

| 手法 | 正確性 | 必要な努力 | 最適なフェーズ |

|---|---|---|---|

| 類似法 | 低 | 低 | 開始フェーズ |

| パラメトリック法 | 中 | 中 | 計画フェーズ |

| ボトムアップ法 | 高 | 高 | 実行フェーズ |

| 三ポイント法 | 高 | 中 | リスク分析 |

予備費および予備金の管理 🛡️

どの推定も完璧ではありません。未知の要素は存在します。プロジェクトを保護するためには、バッファを含める必要があります。ただし、これらのバッファは透明性を持って管理されなければなりません。

1. コスト予備費

これは既知のリスクに備えて確保された資金です。これらは計画段階で特定したリスクです。リスクが発生した場合はその予備費を使用します。発生しなかった場合は、資金を再配分できます。

2. 管理予備金

これは未知のリスクに備えて確保された資金です。これらは「未知の未知」に該当します。この予備金を使用するには、通常、上級経営陣またはステアリングコミッteeの承認が必要です。

3. バッファの計算

予備費の万能な割合は存在しません。一般的な実務では、プロジェクトの複雑さに応じて5%から20%の範囲が一般的です。以下の要因を検討してください:

- プロジェクトの複雑さ:より複雑なシステムは、より高いバッファを必要とします。

- チームの経験:新しいチームは、学習曲線のための余裕をより多く必要とする場合があります。

- 外部依存関係:ベンダーまたは第三者に依存するプロジェクトは、より高い予備費が必要です。

- 過去の変動:あなたの組織が通常10%の超過支出をする場合、それを考慮に入れてください。

新任リーダーが陥りがちなよくある落とし穴 🚫

正しい手法を用いても、人的ミスは予算を台無しにすることがあります。よくあるミスに気づくことで、それらを回避できます。

1. 極端な楽観主義

前向きな姿勢を示したいのは自然なことですが、すべてが完璧に進むと仮定すると、不足が生じます。自分の仮定を疑ってください。『何が悪くなる可能性がありますか?』と問いましょう。

2. 隠れたコストを無視する

直接費は明らかです。間接費はしばしば見過ごされます。これらには以下が含まれます:

- 新しいツールのトレーニング時間。

- 間接費および管理費。

- 会議および協働にかかる時間のコスト。

- ソフトウェアのライセンスおよびサブスクリプション費用。

3. 評価の更新を怠る

見積もりは固定された文書ではありません。プロジェクトが進展するにつれて、予算もそれに応じて変化すべきです。範囲が変更された場合、予算も変更しなければなりません。見積もりを定期的に更新することで、計画の関連性を保つことができます。

4. 変更要求を低估する

変更は避けられないものです。変更要求ごとに、コストへの影響を評価する必要があります。財務的影響を理解せずに変更を承認してはいけません。

リスク対応戦略 📉

財務リスクには特定の対応が必要です。以下に、リスクを分類し、対処する方法を示します。

| リスクの種類 | 説明 | 対応戦略 |

|---|---|---|

| コスト超過 | 費用が予算を超過しています | 範囲を縮小するか、予算承認を増やす。 |

| リソース不足 | 主要スタッフが利用不可 | 代替人材のトレーニングを行うか、外部請負業者を雇う。 |

| 価格変動 | 仕入れ先の価格が上昇 | 早期に契約を固定する。 |

| 遅延 | スケジュールの遅れがコストに影響する | スケジュールに余裕時間(バッファ)を追加する。 |

予算の整合性を維持する 📝

予算が承認されると、モニタリング作業が始まります。実際の支出を計画された支出と比較して追跡する必要があります。

1. 変動を定期的に追跡する

週次または月次で財務報告を確認する。変動をすぐに特定する。小さな変動は大きな変動よりも修正しやすい。

2. 変動の原因を理解する

変動が発生した際は、根本原因を調査する。価格上昇が原因だったのか?チームが予想よりも長くかかってしまったのか?「なぜ」が分かれば、再発を防げる。

3. 決定事項を記録する

すべての財務決定を記録する。追加費用を承認する場合は、その理由を記録する。これにより監査やレビュー時に保護される。

4. 実績価値管理(EVM)を使用する

これはプロジェクトのパフォーマンスを測定する強力な手法である。範囲、スケジュール、コストを統合する。

- 計画価値(PV):どのくらいの金額が支出されるべきだったか?

- 実際コスト(AC):実際にどれだけ支出されたか?

- 実績価値(EV):完了した作業の価値はどれくらいか?

これらの指標を使用することで、完了時の最終コスト(EAC)を予測できる。これは過去の視点ではなく、将来を見据えた視点を提供する。

ステークホルダーの整合性とコミュニケーション 🗣️

ステークホルダーが予算を理解しなければ、予算は無意味である。コミュニケーションが財務的成功の鍵である。

1. 早期に期待を設定する

作業を開始する前にスポンサーと予算について話し合いましょう。含まれる項目と含まれない項目を理解していることを確認してください。追加資金の申請プロセスを明確に定義してください。

2. 財務上の驚きを避ける

予算超過を驚きとして提示してはいけません。傾向が見られたら、すぐに伝えるようにしてください。リーダーは悪いニュースを早く知りたいと考えており、問題解決を支援できるからです。

3. 彼らの言葉で話す

財務チームはROIとキャッシュフローに注目します。経営陣はリスクと戦略的整合性に注目します。報告内容をそれぞれの優先事項に合わせて調整してください。

- 財務チーム向け:キャッシュフローのタイミングとコンプライアンスに注目する。

- 経営陣向け:提供された価値とリスク暴露に注目する。

- チーム向け:リソースの可用性と制約に注目する。

4. 差異を正当化する

予算を超えた場合は、その理由を明確に説明してください。より高い価値を生み出したでしょうか?避けられない外部要因だったでしょうか?文脈が重要です。

責任ある文化を構築する 💪

予算見積もりはマネージャーの仕事だけではありません。チーム全体の努力です。チームメンバーが自分の仕事の財務的影響を理解すれば、より良い意思決定ができます。

- チームの育成:メンバーにコストセンターとリソースの使用方法について教育する。

- 意思決定を委ねる:チームメンバーが費用を削減できる選択をできるようにする。

- 一緒にレビューする:全チームが財務状況を把握できるように、予算レビュー会議を開催する。

財務管理に関する最終的な考察 🌟

予算見積もりのスキルを習得するには時間と練習が必要です。失敗するでしょう。予期せぬ費用に直面するでしょう。目標は完璧さではなく、改善です。

さまざまな手法を組み合わせ、リスクを前もって管理し、オープンなコミュニケーションを維持することで、持続可能なプロジェクト成功の基盤を築けます。お金の管理能力は、プロジェクト管理能力の直接的な反映です。

小さなステップから始めましょう。これらの手法を次のイニシアチブに適用してください。データを集める。チームを参加させる。結果をレビューする。時間とともに、あなたの見積もりはより正確になり、リーダーシップもより効果的になります。財務的規律はキャリアを通じて複利的に成長するスキルであり、より大きな信頼と重要な機会をもたらします。

即時参照用の要点 ✅

- 範囲を定義する:明確な範囲は明確なコストを意味する。

- 過去のデータを活用する: 過去のデータは将来のパフォーマンスを予測する。

- バッファを含める: 予測可能なリスクに対して予備計画を立てる。

- 頻繁にモニタリング: 週次で実績を計画と比較して追跡する。

- 連携: 危機になる前にばらつきを共有する。