Die Gestaltung eines nachhaltigen Unternehmens erfordert mehr als nur ein großartiges Produkt. Es erfordert ein klares Verständnis dafür, wie Wert in finanzielle Tragfähigkeit umgesetzt wird. Das Geschäftsmodell-Raster (BMC) ist zum Standardrahmen geworden, um diese Strategien zu planen. Dennoch besteht trotz seiner Beliebtheit erhebliche Verwirrung bezüglich desUmsatzströmeBlocks. Viele Gründer und Strategen behandeln diesen Abschnitt als bloße Nachsorge und gehen davon aus, dass sich alles von selbst ergibt, sobald das Produkt lanciert ist. Dies ist eine gefährliche Annahme.

Die Umsatzgenerierung ist kein einzelnes Ereignis; es ist ein System. Es beinhaltet Preise, Kundenverhalten, Liefermechanismen und Kostenstrukturen. Wenn diese Elemente missverstanden werden, stürzt das gesamte Raster ein. Dieser Leitfaden entlarvt die verbreitetsten Mythen rund um Umsatzmodelle im Kontext des BMC. Wir werden die technischen Feinheiten der Monetarisierung, die Psychologie der Preissetzung und die strukturelle Integrität untersuchen, die für ein langfristiges Wachstum erforderlich ist.

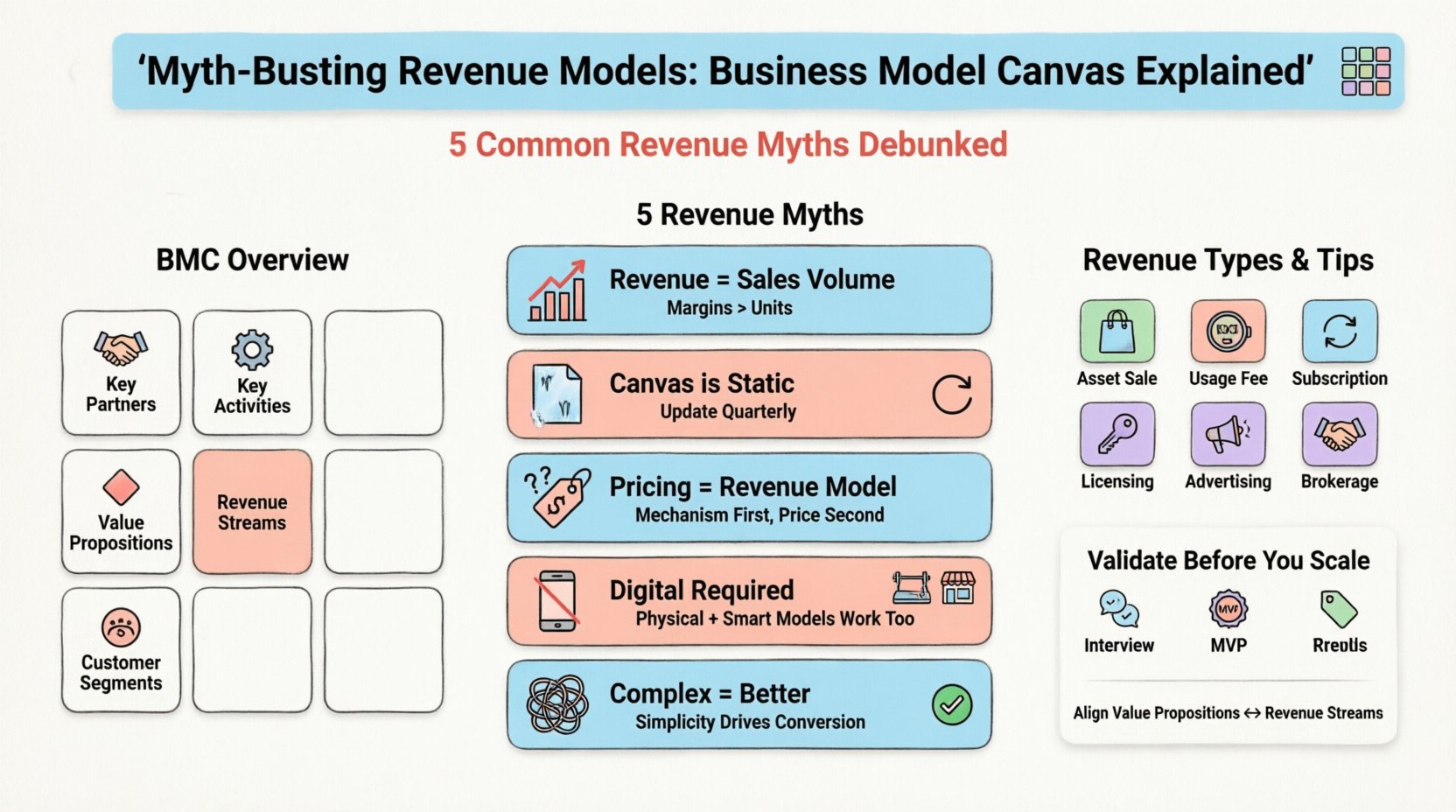

🧩 Verständnis der Struktur des Geschäftsmodell-Rasters

Bevor wir die Mythen analysieren, müssen wir ein grundlegendes Verständnis des Rahmens aufbauen. Das Geschäftsmodell-Raster wurde von Alexander Osterwalder entwickelt und besteht aus neun Bausteinen. Diese Bausteine beschreiben, wie eine Organisation Wert schafft, bereitstellt und nutzt. Die neun Bausteine sind:

- Schlüsselpartner: Das Netzwerk aus Lieferanten und Partnern, das das Modell ermöglicht.

- Schlüsselaktivitäten: Die wichtigsten Dinge, die ein Unternehmen tun muss, um erfolgreich zu operieren.

- Schlüsselressourcen: Die Vermögenswerte, die erforderlich sind, um den vorgeschlagenen Wert anzubieten und zu liefern.

- Wertversprechen: Das Bündel aus Produkten und Dienstleistungen, das Wert für eine bestimmte Kundengruppe schafft.

- Kundenbeziehungen: Die Arten von Beziehungen, die ein Unternehmen mit bestimmten Kundengruppen aufbaut.

- Kanäle: Wie ein Unternehmen mit seinen Kundengruppen kommuniziert und sie erreicht, um ein Wertversprechen zu liefern.

- Kundensegmente: Die verschiedenen Gruppen von Menschen oder Organisationen, die ein Unternehmen erreichen und bedienen möchte.

- Kostenstruktur: Alle Kosten, die entstehen, um ein Geschäftsmodell zu betreiben.

- Umsatzströme: Der Cash, den ein Unternehmen aus jeder Kundengruppe generiert.

Obwohl alle neun Blöcke miteinander verflochten sind, erhält der Baustein Umsatzströme oft zu wenig Aufmerksamkeit. Er wird häufig mit der Preissetzungsstrategie oder Verkaufszielen verwechselt. Tatsächlich definiert er die wirtschaftliche Triebkraft der Organisation. Eine Fehlanpassung hier kann dazu führen, dass hoher Traffic nicht zu hohen Gewinnen führt, oder dass ein profitables Produkt aufgrund struktureller Kosten nicht skalieren kann.

💰 Der Baustein Umsatzströme: Eine detaillierte Analyse

Der Abschnitt Umsatzströme beantwortet eine grundlegende Frage:Für welchen Wert sind Kunden bereit zu zahlen?Es reicht nicht aus zu sagen: „Wir verkaufen Widgets.“ Das Modell muss den Mechanismus spezifizieren. Ist es eine einmalige Transaktion? Eine Abonnementgebühr? Eine Lizenzgebühr? Eine Provision? Jeder Mechanismus hat unterschiedliche Auswirkungen auf die Cashflow-Entwicklung, die Bewertung und den Kundenlebenswert (CLV).

Beachten Sie bei der Belegung dieses Blocks die folgenden technischen Unterschiede:

- Verkauf von Vermögenswerten: Verkauf der Eigentumsrechte an einem physischen Produkt oder digitalen Vermögenswert.

- Nutzungsgebühr: Abrechnung basierend auf der Nutzungshöhe (z. B. Datenspeicherung, API-Aufrufe).

- Abonnementgebühren: Wiederkehrende Zahlungen für kontinuierlichen Zugang zu einem Service.

- Kreditvergabe/Mieten/Leasing: Erhalt eines Anteils am Wert des Vermögenswerts im Laufe der Zeit.

- Werbegebühren: Abrechnung für Platz, um Werbung an eine Zielgruppe zu zeigen.

- Maklergebühren: Eine Provision, die durch die Vermittlung einer Transaktion zwischen zwei Parteien erzielt wird.

Das Verständnis dieser Kategorien ist der erste Schritt, um häufige Fehler zu vermeiden. Viele Organisationen versuchen, diese Modelle ohne klare Grenzen zu kombinieren, was zu Kundenverwirrung und betrieblicher Ineffizienz führt. Klarheit in diesem Block ist entscheidend für das Vertrauen der Investoren und die interne Ausrichtung.

🚫 Mythos 1: Umsatz entspricht Verkaufsvolumen

Der hartnäckigste Mythos ist die Annahme, dass eine Steigerung der verkauften Einheiten automatisch die Gesundheit des Umsatzes verbessert. Obwohl dies im Vakuum zutrifft, wird dabei die Akquisitionskosten und die Art des Umsatzstroms außer Acht gelassen. Ein Unternehmen kann sein Verkaufsvolumen steigern, während es gleichzeitig Geld verliert.

Dieser Missverständnis entsteht aus der Fokussierung auf die Oberseite (Bruttoumsatz) statt auf die Unterseite (Nettogewinn). Im Kontext des Business Model Canvas zeigt sich dieser Mythos, wenn der Block „Umsatzströme“ nicht mit dem Block „Kostenstruktur“ abgestimmt ist.

- Die Wirklichkeit: Umsatz ist erst dann wertvoll, wenn er die Kosten der verkauften Waren (COGS) und die Kundenakquisitionskosten (CAC) übersteigt.

- Das Risiko: Die alleinige Fokussierung auf das Volumen führt oft zu Rabattstrategien, die die Margen schmälern.

- Die Lösung: Zeichnen Sie die Einheitswirtschaft auf. Berechnen Sie die Deckungsbeitragsmarge pro Einheit. Wenn die Marge negativ ist, beschleunigt das Volumenwachstum die Verluste.

Betrachten Sie ein SaaS-Unternehmen, das eine kostenlose Version anbietet, um das Volumen zu steigern. Wenn die Umwandlungsrate in die bezahlten Versionen gering ist, ist der Umsatz pro Nutzer vernachlässigbar. Die Erhöhung der Nutzerbasis mag wie Erfolg aussehen, doch der Umsatzstrom bleibt schwach. Das Modell muss sich auf die Umwandlungsrate und den durchschnittlichen Umsatz pro Nutzer (ARPU) konzentrieren, anstatt nur auf die Gesamtanzahl der Nutzer.

🚫 Mythos 2: Der Canvas ist ein statisches Dokument

Viele Teams erstellen den Business Model Canvas einmal während der Ideenphase und legen ihn weg. Sie behandeln ihn als eine Momentaufnahme statt als ein lebendiges Dokument. Diese Annahme ignoriert die dynamische Natur von Märkten und Kundenerfordernisse.

Ein Umsatzmodell, das heute funktioniert, kann morgen veraltet sein aufgrund von regulatorischen Änderungen, Handlungen von Wettbewerbern oder Veränderungen im Verbraucherverhalten. Die Behandlung des Canvas als statisch führt zu strategischem Abdriften.

- Die Wirklichkeit: Der BMC sollte quartalsweise oder bei jedem wesentlichen Wandel überprüft und aktualisiert werden.

- Das Risiko: Die Festhaltung an einem Umsatzmodell, das nicht mehr mit der Marktnachfrage übereinstimmt, führt zu Stagnation.

- Die Lösung: Implementieren Sie eine Feedbackschleife. Nutzen Sie Kundendaten, um zu überprüfen, ob die aktuellen Umsatzannahmen zutreffen.

Zum Beispiel könnte ein Unternehmen mit einem transaktionsbasierten Umsatzmodell beginnen (Bezahlung pro Artikel). Im Laufe der Zeit bevorzugen Kunden Vorhersehbarkeit. Das Modell sollte auf eine Abonnementbasis umgestellt werden, um wiederkehrenden Wert zu erzielen. Die Nichtaktualisierung des Modells bedeutet, diese Übergangsmöglichkeit zu verpassen.

🚫 Mythos 3: Der Preisstrategie definiert das Umsatzmodell

Es besteht ein deutlicher Unterschied zwischen Preisstrategie und Umsatzmodell. Der Preis ist das Etikett am Produkt. Das Umsatzmodell ist der Austauschmechanismus. Die Verwechslung beider führt zu fehlerhafter Finanzplanung.

Sie können dasselbe Umsatzmodell mit unterschiedlichen Preisstrategien haben. Zum Beispiel kann ein Abonnementmodell monatlich, jährlich oder mit einer gestuften Struktur bewertet werden. Das Modell (wiederkehrende Zahlung) bleibt gleich, aber der Preis ändert sich.

- Die Wirklichkeit: Das Umsatzmodell bestimmt das Zahlungsfluss-Rhythmus. Der Preis bestimmt das Volumen und die Margen.

- Das Risiko: Das Ändern von Preisen ohne Anpassung des zugrundeliegenden Modells kann Verwirrung stiften. Wenn Sie von einmaligen Verkäufen zu Abonnements wechseln, muss die Buchhaltungs- und Berichterstattungsstruktur geändert werden.

- Die Lösung: Definieren Sie zuerst den Mechanismus (z. B. Lizenzen), danach den Preis (z. B. 50 $/Monat).

Eine weitere Komplexitätsebene entsteht bei dynamischen Preisen. Bei einigen Modellen können Preise je nach Nachfrage schwanken. Obwohl dies eine Preisstrategie ist, setzt sie ein Umsatzmodell voraus, das variable Transaktionen bewältigen kann. Der Business Model Canvas muss die Infrastruktur widerspiegeln, die zur Unterstützung dieser Transaktionen erforderlich ist.

🚫 Mythos 4: Digitale Plattformen sind für moderne Modelle zwingend erforderlich

In der Technologieära besteht die Überzeugung, dass ein Geschäftsmodell digital sein muss, um skalierbar zu sein. Dadurch werden traditionelle Branchen von Innovationen ausgeschlossen. Ein Umsatzmodell muss keine Website oder App haben, um wirksam zu sein.

Physische Güter, Dienstleistungen und stationäre Geschäfte können komplexe Umsatzmodelle nutzen. Denken Sie an einen Fitnessstudio. Es verkauft Mitgliedschaften (Abonnement), persönliche Trainingsstunden (Nutzungsgebühr) und Waren (Vermögensverkauf). Es ist vollständig physisch, dennoch ist das Umsatzmodell komplex und mehrschichtig.

- Die Wirklichkeit: Der Lieferkanal bestimmt nicht den Umsatzmechanismus.

- Das Risiko: Die Ignorierung der digitalen Integration könnte die Reichweite einschränken, aber die Vernachlässigung digitaler Umsatzmodelle (wie die Datemonetarisierung) könnte die Wertgenerierung einschränken.

- Die Lösung: Bewerten Sie, wie Technologie das aktuelle Umsatzmodell verbessern kann, nicht ersetzt. Verbessert Datenerfassung die Kundenbindung? Verringert Automatisierung die Kosten?

Ein physischer Einzelhandelsgeschäft kann ein Mitgliedschaftsmodell für exklusiven Zugang übernehmen. Dadurch verschiebt sich der Umsatz von transaktionsbasiert auf wiederkehrend. Die physische Präsenz ist der Kanal, aber das Umsatzmodell ist abonnementbasiert. Beide existieren nebeneinander.

🚫 Mythos 5: Komplexe Modelle sind bessere Modelle

Es besteht die Wahrnehmung, dass ein Umsatzmodell komplex sein muss, um den maximalen Wert zu erzielen. Gründer fügen oft mehrere Umsatzquellen (Anzeigen, Abonnements, Affiliate, Lizenzen) hinzu, um jedes mögliche Geld zu erwirtschaften. Dadurch entsteht betriebliche Ballast.

Komplexität erzeugt Reibung. Kunden verstehen den Wert nicht, wenn sie durch ein Labyrinth von Gebühren navigieren müssen. Interne Teams kämpfen mit der Verwaltung mehrerer Abrechnungssysteme und Berichtslinien.

- Die Wirklichkeit: Einfachheit treibt oft höhere Konversionsraten an. Ein klarer, einzigartiger Wertvorschlag mit einem einzigen Zahlungsmechanismus ist oft wirksamer.

- Das Risiko: Fragmente Einnahmequellen können die Marke verwässern und den Kunden verwirren.

- Die Lösung: Priorisiere die primäre Einnahmequelle. Füge sekundäre Quellen erst hinzu, wenn sie dem Kernwert unterstützen, ohne Reibung zu erzeugen.

Betrachte das Beispiel eines Softwareunternehmens. Es könnte eine kostenlose Testversion, eine bezahlte Abonnement- und eine Enterprise-Lizenz anbieten. Dies ist ein mehrschichtiger Ansatz, aber er ist klar. Eine Marktplatzgebühr für Drittanbieter-Plugins könnte in frühen Stadien zu komplex sein. Konzentriere dich zunächst auf den Kernwertaustausch.

📊 Missverständnis gegenüber der Realität: Eine vergleichende Tabelle

Zusammenfassend die technischen Unterschiede: Die folgende Tabelle stellt häufige Missverständnisse gegenüber der operativen Realität dar, die für ein robustes Business Model Canvas erforderlich ist.

| Missverständnis | Operative Realität |

|---|---|

| Umsatz ist nur Umsatzvolumen. | Umsatz ist Cashflow abzüglich Kosten. Margen sind wichtiger als Stückzahlen. |

| Die Vorlage ist ein einziges Dokument. | Die Vorlage ist ein dynamisches Werkzeug, das regelmäßige Validierung und Aktualisierungen erfordert. |

| Preisstrategie = Umsatzmodell. | Preisgestaltung ist eine Maßnahme innerhalb des Modells; das Modell definiert die Zahlungsmechanismen. |

| Digitalisierung ist für Skalierbarkeit erforderlich. | Skalierbarkeit hängt von der Einheitsökonomie ab, nicht nur von der Art der Lieferung. |

| Mehr Einnahmequellen sind immer besser. | Komplexität erzeugt Reibung. Konzentriere dich zunächst auf den primären Wertaustausch. |

| Kunden zahlen für das Produkt. | Kunden zahlen für das Ergebnis, den Zugang oder die gesparte Zeit. |

| Freemium garantiert die Umwandlung. | Freemium erfordert einen klaren Weg zum Nutzen für die bezahlten Stufen. |

| Umsatz wird erkannt, wenn ein Verkauf stattfindet. | Die Umsatzanerkennung folgt Buchhaltungsstandards (z. B. über die Zeit bei Abonnements). |

🔍 Validierung Ihrer wirtschaftlichen Annahmen

Sobald die Mythen beseitigt sind, muss sich der Fokus auf die Validierung verlagern. Wie weißt du, dass dein Umsatzmodell funktioniert? Hypothesen im Business Model Canvas sind nur Vermutungen, bis sie getestet wurden. Die Validierung erfordert Daten, nicht Intuition.

Hier ist ein Rahmenwerk zur Prüfung von Umsatzannahmen:

- Kundeninterviews: Frag potenzielle Nutzer direkt nach ihrer Zahlungsbereitschaft. Frage nicht, ob sie das Produkt mögen; frage, ob sie es heute kaufen würden.

- Concierge-MVPs: Liefern Sie den Service manuell, bevor Sie ihn automatisieren. Dies hilft, die echten Kosten der Lieferung und den vom Kunden wahrgenommenen Wert zu verstehen.

- Rauchtests: Erstellen Sie eine Landingpage mit Preisen. Messen Sie die Klickrate auf die Checkout-Seite, auch wenn das Produkt noch nicht existiert.

- Vorverkäufe: Verkaufen Sie die Lösung, bevor sie gebaut ist. Dies ist die ultimative Validierung des Umsatzmodells.

Wenn eine Kundengruppe sich weigert, für das Wertversprechen zu zahlen, ist das Modell fehlerhaft. Dies ist kein Produktversagen, sondern ein Versagen des Geschäftsmodells. Der BMC ermöglicht es Ihnen, die Umsatzquelle zu verändern, ohne das gesamte Wertversprechen aufzugeben.

🔄 Integration von Wertversprechen und Umsatz

Der Block Wertversprechen und der Block Umsatzströme müssen eng abgestimmt sein. Wenn das Wertversprechen „Bequemlichkeit“ ist, sollte das Umsatzmodell dies widerspiegeln (z. B. Abonnement für Zugang). Wenn das Wertversprechen „Status“ ist, könnte das Umsatzmodell eine Premium-Preisgestaltung oder exklusive Zugangsgebühren beinhalten.

Diese Unstimmigkeit erzeugt kognitive Dissonanz beim Kunden. Stellen Sie sich vor, ein Luxusmarkenangebot bietet ein „rabattiertes“ Umsatzmodell an. Der Preis signalisiert Wert. Wenn die Umsatzmechanik zu transaktionsorientiert ist, untergräbt dies den wahrgenommenen Wert der Marke.

Berücksichtigen Sie die folgenden Abstimmungsstrategien:

- Zugang vs. Eigentum: Wenn Sie Zugang verkaufen (SaaS), ist der Umsatz wiederkehrend. Wenn Sie Eigentum verkaufen (Software-Lizenz), ist der Umsatz einmalig.

- Ergebnis vs. Aufwand: Wenn Sie für Ergebnisse abrechnen (Performance-Marketing), liegt das Risiko bei Ihnen. Wenn Sie für Aufwand abrechnen (Stundenberatung), liegt das Risiko beim Kunden.

- Volumen vs. Margen: Niedriger Preis/hohes Volumen erfordert eine andere Kostenstruktur als hoher Preis/niedriges Volumen.

Der BMC hilft, diese Abstimmung zu visualisieren. Wenn das Wertversprechen „Geschwindigkeit“ ist, müssen die Kanäle Geschwindigkeit unterstützen, und das Umsatzmodell darf Geschwindigkeit nicht bestrafen (z. B. lange Verträge).

⚠️ Häufige Fehler bei der BMC-Gestaltung

Abgesehen von den Mythen gibt es strukturelle Fehler, die die Gestaltung des Business Model Canvas beeinträchtigen. Diese führen oft zu finanzieller Instabilität.

- Ignorieren versteckter Kosten: Der Block Kostenstruktur übersieht oft indirekte Kosten wie Kundensupport oder Zahlungsabwicklungsgebühren. Diese schmälern den Umsatz.

- Überbewertung der Konversion: Annahme, dass 10 % der kostenlosen Nutzer zahlen werden, ohne Beweise. Dies treibt die Umsatzprognosen in die Höhe.

- Ignorieren des Abwanderungsrisikos: Ein Abonnementmodell sieht auf dem Papier großartig aus, bis man die Abwanderungsraten berücksichtigt. Hohe Abwanderung tötet das LTV.

- Einheitspreisgestaltung: Behandeln aller Kundensegmente gleich. Enterprise-Kunden benötigen oft andere Preismodelle als KMU-Kunden.

Die Behebung dieser Fehler erfordert eine gründliche Überprüfung der Blöcke Kostenstruktur und Umsatzströme. Sie sind nicht unabhängig voneinander; sie sind zwei Seiten einer Medaille. Die Rentabilität liegt in der Lücke zwischen ihnen.

📈 Skalierung des Umsatzmodells

Sobald das Modell validiert ist, geht es um Skalierung. Die Skalierung eines Umsatzmodells unterscheidet sich von der Skalierung des Verkaufs. Die Skalierung des Verkaufs erfordert mehr Menschen. Die Skalierung des Umsatzmodells bedeutet, die Effizienz der wirtschaftlichen Maschine zu steigern.

Wichtige Hebel für das Wachstum sind:

- Erhöhung des durchschnittlichen Bestellwerts (AOV): Upselling und Cross-Selling innerhalb derselben Kundenbasis.

- Reduzierung der Abwanderungsrate: Die Verbesserung der Kundenbindung erhöht den Lebenszeitwert jedes Kunden.

- Optimierung der CAC: Die Verbesserung der Marketing-Effizienz senkt die Kosten zur Gewinnung neuer Einnahmen.

- Automatisierung der Lieferung: Die Senkung der Grenzkosten pro Einheit ermöglicht höhere Margen im Skalierungsbereich.

Beim Skalieren überprüfen Sie erneut die Business Model Canvas. Unterstützt die aktuelle Kostenstruktur das neue Volumen? Muss der Block für Einnahmequellen angepasst werden, um höhere Transaktionsvolumina zu bewältigen? Oft bricht das Modell, das für 100 Kunden funktionierte, bei 10.000 Kunden.

🏁 Letzte Überlegungen zur Einnahmestrategie

Die Business Model Canvas ist ein mächtiges Werkzeug, aber nur, wenn es richtig eingesetzt wird. Der Block für Einnahmequellen ist kein einzelner Posten; er ist das Herzstück der Finanzmaschine. Indem Sie die Mythen rund um Umsatzvolumen, statische Planung, Preisverwirrung, digitale Abhängigkeit und Komplexität entlarven, schaffen Sie eine stabilere Grundlage.

Erfolg kommt aus Klarheit. Klare Wertschöpfung, klare Preise und klare Mechanismen. Fordern Sie Ihre Annahmen regelmäßig heraus. Validieren Sie Ihre wirtschaftlichen Modelle. Stellen Sie sicher, dass die Einnahmen, die Sie erzielen, mit dem Wert übereinstimmen, den Sie liefern. Dieser disziplinierte Ansatz trennt nachhaltige Unternehmen von vorübergehenden Unternehmungen.

Denken Sie daran, das Ziel ist nicht nur, Geld zu verdienen. Es geht darum, ein System zu schaffen, das über die Zeit hinweg konsequent Wert erzeugt. Die Business Model Canvas liefert die Karte, aber das Einnahmemodell liefert den Treibstoff. Stellen Sie sicher, dass beide für die Reise vor Ihnen optimiert sind.