एक स्थायी व्यवसाय को डिज़ाइन करने के लिए केवल एक अच्छा उत्पाद होना आवश्यक नहीं है। इसमें मूल्य के वित्तीय लाभ के रूप में बदलने की स्पष्ट समझ की आवश्यकता होती है। व्यवसाय मॉडल कैनवास (BMC) इन रणनीतियों को नक्शा बनाने के लिए मानक ढांचा बन गया है। हालांकि इसकी लोकप्रियता के बावजूद, इसके बारे में गहन भ्रम अभी भी बना हुआ हैआय प्रवाह ब्लॉक। बहुत से संस्थापक और रणनीतिकार इस खंड को एक साधारण बात के रूप में लेते हैं, मान लेते हैं कि उत्पाद लॉन्च होने के बाद यह खुद-ब-खुद सुलझ जाएगा। यह एक खतरनाक मान्यता है।

आय उत्पादन एक एकल घटना नहीं है; यह एक प्रणाली है। इसमें मूल्य निर्धारण, ग्राहक व्यवहार, डिलीवरी तंत्र और लागत संरचना शामिल है। जब इन तत्वों को गलत समझा जाता है, तो पूरा कैनवास ढह जाता है। यह मार्गदर्शिका BMC संदर्भ में आय मॉडल के बारे में सबसे व्यापक गलतफहमियों को समझाती है। हम मूल्यांकन के तकनीकी बातचीत, मूल्य निर्धारण के मनोविज्ञान और लंबे समय तक विकास के लिए आवश्यक संरचनात्मक ठोसता का अध्ययन करेंगे।

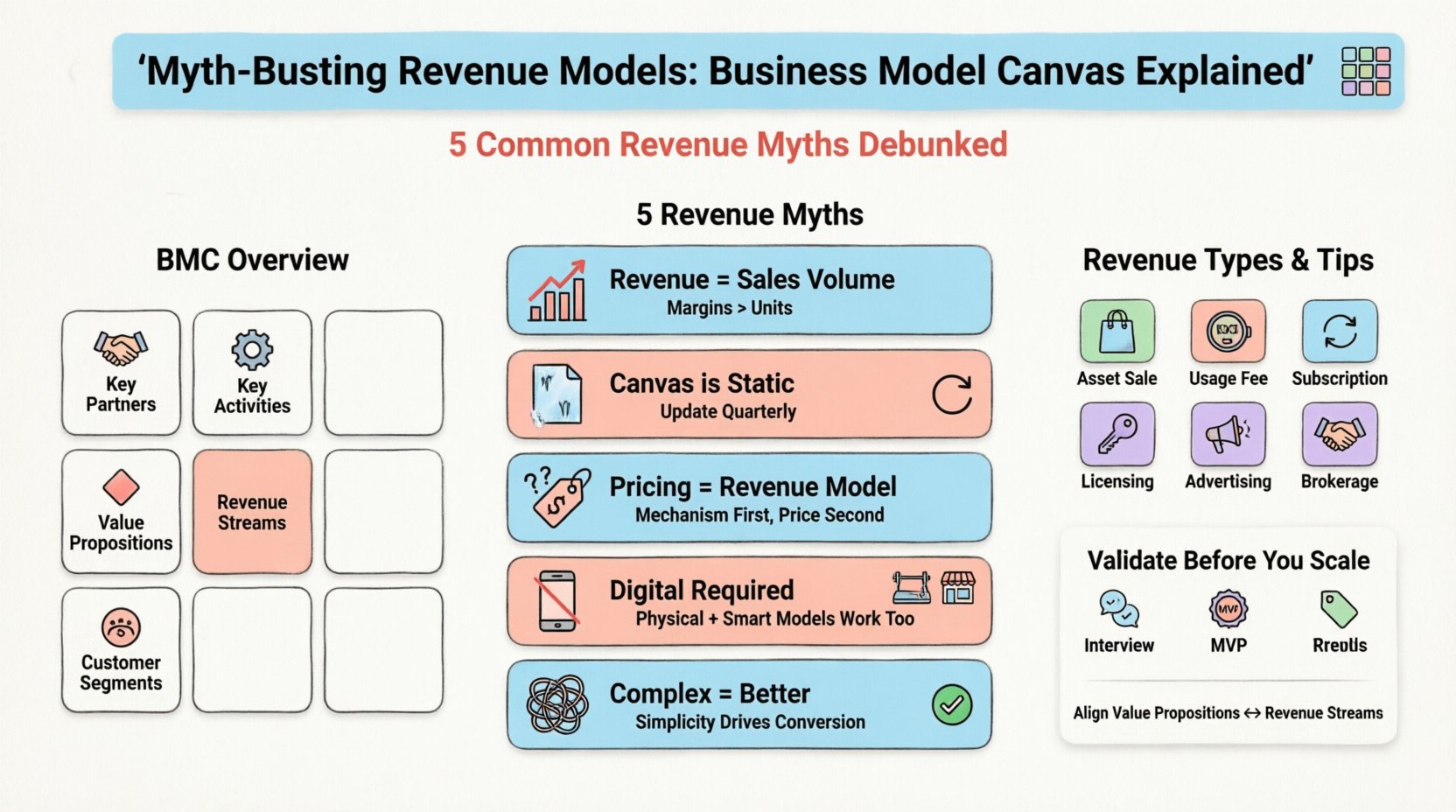

🧩 व्यवसाय मॉडल कैनवास संरचना को समझना

गलतफहमियों को तोड़ने से पहले, हमें ढांचे के बेसलाइन समझ को स्थापित करना होगा। एलेक्ज़ेंडर ओस्टरवाल्ड द्वारा बनाया गया, व्यवसाय मॉडल कैनवास में नौ निर्माण ब्लॉक होते हैं। इन ब्लॉक्स का वर्णन एक संगठन द्वारा मूल्य कैसे बनाता है, डिलीवर करता है और अर्जित करता है, इसके बारे में करते हैं। नौ ब्लॉक हैं:

- मुख्य साझेदार: वह नेटवर्क जो आपूर्तिकर्ताओं और साझेदारों को मॉडल को काम करने में मदद करता है।

- मुख्य गतिविधियाँ: वह सबसे महत्वपूर्ण चीजें जो कंपनी को सफलतापूर्वक संचालित करने के लिए करनी होती हैं।

- मुख्य संसाधन: अपेक्षित मूल्य को प्रदान और डिलीवर करने के लिए आवश्यक संपत्ति।

- मूल्य प्रस्ताव: उत्पादों और सेवाओं का समूह जो एक विशिष्ट ग्राहक समूह के लिए मूल्य बनाता है।

- ग्राहक संबंध: वह प्रकार के संबंध जो कंपनी विशिष्ट ग्राहक समूहों के साथ स्थापित करती है।

- चैनल: एक कंपनी कैसे अपने ग्राहक समूहों तक पहुंचती है और उन्हें मूल्य प्रस्ताव प्रदान करती है।

- ग्राहक समूह: विभिन्न लोगों या संगठनों के समूह जिन्हें एक उद्यम लक्षित करता है और सेवा करता है।

- लागत संरचना: व्यवसाय मॉडल को चलाने के लिए उठाई गई सभी लागत।

- आय प्रवाह: वह नकदी जो कंपनी प्रत्येक ग्राहक समूह से उत्पन्न करती है।

हालांकि सभी नौ ब्लॉक एक दूसरे से जुड़े हैं, लेकिन आय प्रवाह ब्लॉक को अक्सर पर्याप्त ध्यान नहीं दिया जाता है। इसे अक्सर मूल्य निर्धारण रणनीति या बिक्री लक्ष्यों के साथ गलत तरीके से जोड़ा जाता है। वास्तव में, यह संगठन के आर्थिक इंजन को परिभाषित करता है। इस ब्लॉक में असंगति के कारण ऐसी स्थिति बन सकती है जहां उच्च ट्रैफिक के बावजूद उच्च लाभ नहीं होता है, या एक लाभदायक उत्पाद संरचनात्मक लागत के कारण पैमाने पर बढ़ नहीं पाता है।

💰 आय प्रवाह ब्लॉक: गहन अध्ययन

आय प्रवाह खंड एक मूलभूत प्रश्न का उत्तर देता है:ग्राहक किस मूल्य के लिए भुगतान करने को तैयार हैं?केवल कहना कि ‘हम विजेट्स बेचते हैं’ यह पर्याप्त नहीं है। मॉडल को तंत्र को निर्दिष्ट करना चाहिए। क्या यह एकमात्र लेनदेन है? एक सदस्यता? लाइसेंस शुल्क? कमीशन? प्रत्येक तंत्र के नकदी प्रवाह, मूल्यांकन और ग्राहक जीवनकाल मूल्य (CLV) के लिए अलग-अलग प्रभाव होते हैं।

इस ब्लॉक को भरते समय निम्नलिखित तकनीकी अंतरों पर विचार करें:

- संपत्ति बिक्री: एक भौतिक उत्पाद या डिजिटल संपत्ति के मालिकाना हक की बिक्री।

- उपयोग शुल्क: उपयोग के आधार पर शुल्क लगाना (उदाहरण के लिए, डेटा स्टोरेज, API कॉल)।

- सदस्यता शुल्क: एक सेवा के निरंतर पहुंच के लिए नियमित भुगतान।

- ऋण देना/किराए पर लेना/लीजिंग: समय के साथ संपत्ति के मूल्य का हिस्सा प्राप्त करना।

- विज्ञापन शुल्क: दर्शकों को विज्ञापन दिखाने के लिए स्थान के लिए शुल्क लगाना।

- ब्रोकरेज शुल्क: दो पक्षों के बीच लेनदेन को सुगम बनाने के लिए प्राप्त कमीशन।

इन श्रेणियों को समझना सामान्य त्रुटियों से बचने का पहला कदम है। बहुत संगठन इन मॉडलों को स्पष्ट सीमाओं के बिना मिलाने की कोशिश करते हैं, जिससे ग्राहकों में भ्रम और संचालन अक्षमता उत्पन्न होती है। निवेशकों के विश्वास और आंतरिक समन्वय के लिए इस ब्लॉक में स्पष्टता अत्यंत महत्वपूर्ण है।

🚫 गलतफहमी 1: आय बिक्री की मात्रा के बराबर होती है

सबसे लंबे समय तक चलने वाली गलतफहमी यह है कि बिक्री की इकाइयों की संख्या बढ़ाने से आय की स्थिति स्वतः ही बेहतर हो जाती है। एक निर्जीव वातावरण में यह सच है, लेकिन यह अधिग्रहण लागत और आय प्रवाह की प्रकृति को नजरअंदाज करता है। एक व्यवसाय अपनी बिक्री की मात्रा बढ़ा सकता है लेकिन एक साथ नुकसान भी कर सकता है।

यह गलतफहमी ऊपरी रेखा (कुल आय) पर ध्यान केंद्रित करने के बजाय निचली रेखा (शुद्ध लाभ) पर ध्यान केंद्रित करने से उत्पन्न होती है। व्यवसाय मॉडल कैनवास के संदर्भ में, यह गलतफहमी तब प्रकट होती है जब आय प्रवाह ब्लॉक को लागत संरचना ब्लॉक के संतुलन में नहीं रखा जाता है।

- वास्तविकता: आय केवल तभी मूल्यवान है जब यह वस्तुओं की लागत (COGS) और ग्राहक अधिग्रहण लागत (CAC) को पार करती है।

- खतरा: केवल मात्रा पर ध्यान केंद्रित करने से अक्सर छूट वाली रणनीतियां बनती हैं जो मार्जिन को कम करती हैं।

- समाधान: इकाई आर्थिकता का नक्शा बनाएं। प्रति इकाई योगदान मार्जिन की गणना करें। यदि मार्जिन ऋणात्मक है, तो मात्रा बढ़ने से नुकसान तेजी से बढ़ता है।

एक SaaS कंपनी के बारे में सोचें जो आकार बढ़ाने के लिए मुफ्त स्तर प्रदान करती है। यदि भुगतान वाले स्तरों में रूपांतरण दर कम है, तो प्रति उपयोगकर्ता आय नगण्य होती है। उपयोगकर्ता आधार में वृद्धि करना सफलता की तरह लग सकता है, लेकिन आय प्रवाह अभी भी कमजोर रहता है। मॉडल को केवल कुल उपयोगकर्ता संख्या के बजाय रूपांतरण दर और प्रति उपयोगकर्ता औसत आय (ARPU) पर ध्यान केंद्रित करना चाहिए।

🚫 गलतफहमी 2: कैनवास एक स्थिर दस्तावेज है

बहुत सी टीमें विचार चरण के दौरान एक बार व्यवसाय मॉडल कैनवास बनाती हैं और उसे फाइल कर देती हैं। वे इसे एक स्थिर छवि के रूप में बजाय एक जीवंत दस्तावेज के रूप में देखती हैं। यह मान्यता बाजारों और ग्राहक की आवश्यकताओं की गतिशील प्रकृति को नजरअंदाज करती है।

आज काम करने वाला एक आय मॉडल कल नियामक परिवर्तनों, प्रतिद्वंद्वी कार्रवाइयों या उपभोक्ता व्यवहार में परिवर्तन के कारण पुराना हो सकता है। कैनवास को स्थिर मानने से रणनीतिक विचलन होता है।

- वास्तविकता: BMC को हर तिमाही या जब भी एक महत्वपूर्ण परिवर्तन हो, उसे समीक्षा और अद्यतन करना चाहिए।

- खतरा: बाजार की मांग के साथ अब भी मेल न खाने वाले राजस्व मॉडल को अपनाए रखना स्थिरता के लिए लायक है।

- समाधान: एक फीडबैक लूप लागू करें। ग्राहक डेटा का उपयोग करके जांचें कि वर्तमान राजस्व मान्यताएं सही हैं या नहीं।

उदाहरण के लिए, एक कंपनी एक लेनदेन आधारित राजस्व मॉडल (प्रति आइटम भुगतान) के साथ शुरुआत कर सकती है। समय के साथ, ग्राहकों को भविष्य की भविष्यवाणी पसंद होती है। मॉडल को निरंतर मूल्य को पकड़ने के लिए सदस्यता आधारित बनाना चाहिए। कैनवास को अपडेट न करने का मतलब है इस संक्रमण के अवसर को छोड़ देना।

🚫 गलतफहमी 3: मूल्य निर्धारण रणनीति राजस्व मॉडल को परिभाषित करती है

मूल्य निर्धारण रणनीति और राजस्व मॉडल में एक स्पष्ट अंतर है। मूल्य निर्धारण उत्पाद पर टैग है। राजस्व मॉडल विनिमय की योजना है। दोनों को गलती से मिलाने से गलत वित्तीय योजना बनती है।

आप एक ही राजस्व मॉडल के साथ अलग-अलग मूल्य निर्धारण रणनीतियां भी बना सकते हैं। उदाहरण के लिए, एक सदस्यता मॉडल को मासिक, वार्षिक या टियर आधारित संरचना में मूल्य निर्धारण किया जा सकता है। मॉडल (निरंतर भुगतान) वही रहता है, लेकिन मूल्य बदलता है।

- वास्तविकता: राजस्व मॉडल नकदी प्रवाह की � ritm निर्धारित करता है। मूल्य निर्धारण मात्रा और मार्जिन को निर्धारित करता है।

- खतरा: मूल राजस्व मॉडल के बिना बदलाव के साथ मूल्य बदलने से भ्रम पैदा हो सकता है। यदि आप एकमुश्त बिक्री से सदस्यता पर जाते हैं, तो लेखांकन और रिपोर्टिंग संरचना को बदलना होगा।

- समाधान: सबसे पहले तंत्र को परिभाषित करें (उदाहरण के लिए, लाइसेंसिंग), फिर मूल्य बिंदु को निर्धारित करें (उदाहरण के लिए, $50/महीना)।

डायनामिक मूल्य निर्धारण के साथ एक और स्तर की जटिलता उत्पन्न होती है। कुछ मॉडल मांग के आधार पर मूल्य में उतार-चढ़ाव की अनुमति देते हैं। यह एक मूल्य निर्धारण रणनीति है, लेकिन इसके लिए चर लेनदेन को संभालने में सक्षम राजस्व मॉडल की आवश्यकता होती है। व्यवसाय मॉडल कैनवास में इन लेनदेनों के समर्थन के लिए आवश्यक बुनियादी ढांचे को दर्शाना चाहिए।

🚫 गलतफहमी 4: आधुनिक मॉडल के लिए डिजिटल प्लेटफॉर्म अनिवार्य हैं

तकनीकी युग में, एक मान्यता है कि एक व्यवसाय मॉडल को विस्तार के लिए डिजिटल होना चाहिए। इससे पारंपरिक उद्योगों को नवाचार से वंचित कर दिया जाता है। एक राजस्व मॉडल के प्रभावी होने के लिए वेबसाइट या एप्लिकेशन की आवश्यकता नहीं होती है।

भौतिक वस्तुएं, सेवाएं और ब्रिक-एंड-मॉर्टर दुकानें जटिल राजस्व मॉडल का उपयोग कर सकती हैं। एक जिम के बारे में सोचें। यह सदस्यता (सदस्यता), व्यक्तिगत प्रशिक्षण सत्र (उपयोग शुल्क) और माल (संपत्ति बिक्री) बेचता है। यह पूरी तरह से भौतिक है, फिर भी राजस्व मॉडल जटिल और बहुस्तरीय है।

- वास्तविकता: डिलीवरी के चैनल का राजस्व तंत्र को निर्धारित नहीं करता है।

- खतरा: डिजिटल एकीकरण को नजरअंदाज करने से पहुंच सीमित हो सकती है, लेकिन डिजिटल राजस्व मॉडल (जैसे डेटा मूल्यांकन) को नजरअंदाज करने से मूल्य पकड़ने में बाधा आ सकती है।

- समाधान: तकनीक के वर्तमान राजस्व मॉडल को बढ़ावा देने में कैसे मदद कर सकती है, इसका मूल्यांकन करें, न कि इसे बदलने में। क्या डेटा ट्रैकिंग रिटेंशन में सुधार करता है? क्या स्वचालन लागत को कम करता है?

एक भौतिक रिटेल स्टोर अपने लिए एक सदस्यता मॉडल अपना सकता है। इससे राजस्व का आधार लेनदेन से निरंतर बदल जाता है। भौतिक उपस्थिति चैनल है, लेकिन राजस्व मॉडल सदस्यता आधारित है। दोनों एक साथ अस्तित्व में हैं।

🚫 गलतफहमी 5: जटिल मॉडल बेहतर मॉडल हैं

एक मान्यता है कि राजस्व मॉडल को मूल्य को अधिकतम करने के लिए जटिल होना चाहिए। संस्थापक अक्सर बहुत सारे राजस्व स्रोत (विज्ञापन, सदस्यता, एफिलिएट, लाइसेंसिंग) जोड़ते हैं ताकि हर संभव डॉलर को पकड़ सकें। इससे संचालन ब्लॉट उत्पन्न होता है।

जटिलता घर्षण लाती है। यदि ग्राहकों को शुल्क के जटिल रास्ते को तय करना हो, तो वे मूल्य को समझ नहीं पाते हैं। आंतरिक टीमें बहुत सारे बिलिंग प्रणालियों और रिपोर्टिंग लाइनों को प्रबंधित करने में कठिनाई महसूस करती हैं।

- वास्तविकता: सरलता अक्सर उच्च रूपांतरण को बढ़ावा देती है। स्पष्ट, एकल मूल्य प्रस्ताव और एकल भुगतान तंत्र अक्सर अधिक प्रभावी होता है।

- खतरा: टूटे हुए राजस्व प्रवाह ब्रांड को कमजोर कर सकते हैं और ग्राहक को भ्रमित कर सकते हैं।

- सुधार: प्राथमिक राजस्व प्रवाह को प्राथमिकता दें। द्वितीयक प्रवाह केवल तभी जोड़ें जब वे मुख्य मूल्य को बिना बाधा उत्पन्न किए समर्थन करें।

एक सॉफ्टवेयर कंपनी के उदाहरण को लें। यह एक मुफ्त परीक्षण, एक भुगतान योग्य सदस्यता और एक एंटरप्राइज लाइसेंस प्रदान कर सकती है। यह एक परतदार दृष्टिकोण है, लेकिन यह स्पष्ट है। तीसरे पक्ष के प्लगइन के लिए मार्केटप्लेस शुल्क जोड़ना शुरुआती चरणों के लिए बहुत जटिल हो सकता है। सबसे पहले मुख्य मूल्य विनिमय पर ध्यान केंद्रित करें।

📊 गलतफहमी बनाम वास्तविकता: एक तुलनात्मक तालिका

तकनीकी अंतरों का सारांश निकालने के लिए, निम्नलिखित तालिका सामान्य गलतफहमियों की तुलना एक मजबूत व्यवसाय मॉडल कैनवास के लिए आवश्यक संचालन वास्तविकता से करती है।

| गलतफहमी | संचालन वास्तविकता |

|---|---|

| राजस्व सिर्फ बिक्री की मात्रा है। | राजस्व नकद प्रवाह माइनस लागत है। मार्जिन इकाइयों की तुलना में अधिक महत्वपूर्ण हैं। |

| कैनवास एक बार का दस्तावेज है। | कैनवास एक गतिशील उपकरण है जिसके नियमित प्रमाणीकरण और अद्यतन की आवश्यकता होती है। |

| मूल्य निर्धारण रणनीति = राजस्व मॉडल। | मूल्य निर्धारण मॉडल के भीतर एक रणनीति है; मॉडल भुगतान तंत्र को परिभाषित करता है। |

| स्केलेबिलिटी के लिए डिजिटल आवश्यक है। | स्केलेबिलिटी इकाई आर्थिकता पर निर्भर करती है, केवल डिलीवरी के माध्यम पर नहीं। |

| अधिक राजस्व प्रवाह हमेशा बेहतर होते हैं। | जटिलता बाधा डालती है। सबसे पहले प्राथमिक मूल्य विनिमय पर ध्यान केंद्रित करें। |

| ग्राहक उत्पाद के लिए भुगतान करते हैं। | ग्राहक परिणाम, पहुंच या समय बचाए जाने के लिए भुगतान करते हैं। |

| फ्रीमियम कन्वर्जन की गारंटी देता है। | फ्रीमियम के लिए भुगतान योग्य स्तरों के लिए स्पष्ट मूल्य प्राप्ति का रास्ता आवश्यक है। |

| राजस्व तब मान्यता प्राप्त किया जाता है जब बिक्री होती है। | राजस्व मान्यता लेखांकन मानकों के अनुसार होती है (उदाहरण के लिए सदस्यता के लिए समय के साथ)। |

🔍 आपकी आर्थिक मान्यताओं की पुष्टि करें

जब गलतफहमियाँ साफ हो जाती हैं, तो ध्यान केंद्रित करने की आवश्यकता होती है प्रमाणीकरण पर। आप कैसे जानते हैं कि आपका राजस्व मॉडल काम करता है? व्यवसाय मॉडल कैनवास में अनुमान केवल परीक्षण से पहले अनुमान हैं। प्रमाणीकरण के लिए डेटा की आवश्यकता होती है, न कि अनुमान।

यहाँ राजस्व मान्यताओं के परीक्षण के लिए एक ढांचा है:

- ग्राहक साक्षात्कार: संभावित उपयोगकर्ताओं से सीधे उनके भुगतान करने की इच्छा के बारे में पूछें। नहीं पूछें कि क्या उन्हें उत्पाद पसंद है; पूछें कि क्या वे आज ही इसे खरीदेंगे।

- कॉन्सीज मेवीपी: सेवा को स्वचालित करने से पहले हाथ से प्रदान करें। इससे डिलीवरी की वास्तविक लागत और ग्राहक द्वारा ग्रहण की गई कीमत को समझने में मदद मिलती है।

- धुआं परीक्षण: मूल्य निर्धारण के साथ एक लैंडिंग पेज बनाएं। यहां तक कि उत्पाद अभी तक उपलब्ध न हो, भी चेकआउट पेज तक क्लिक-थ्रू दरों को मापें।

- पूर्व बिक्री: बनाए जाने से पहले ही समाधान बेचें। यह राजस्व मॉडल के अंतिम प्रमाण के रूप में कार्य करता है।

अगर कोई ग्राहक समूह मूल्य प्रस्ताव के लिए भुगतान करने से इनकार कर देता है, तो मॉडल दोषपूर्ण है। यह उत्पाद की विफलता नहीं है, बल्कि व्यवसाय मॉडल की विफलता है। BMC आपको पूरे मूल्य प्रस्ताव को छोड़े बिना राजस्व प्रवाह को बदलने की अनुमति देता है।

🔄 मूल्य प्रस्ताव को राजस्व के साथ एकीकृत करना

मूल्य प्रस्ताव ब्लॉक और राजस्व प्रवाह ब्लॉक को एक साथ बांधना आवश्यक है। यदि मूल्य प्रस्ताव ‘आसानी’ है, तो राजस्व मॉडल इसे दर्शाना चाहिए (उदाहरण के लिए, पहुंच के लिए सदस्यता)। यदि मूल्य प्रस्ताव ‘स्थिति’ है, तो राजस्व मॉडल में प्रीमियम मूल्य निर्धारण या विशेष पहुंच शुल्क शामिल हो सकता है।

यहां असंगति ग्राहक के लिए संज्ञानात्मक असंतुलन पैदा करती है। एक लक्जरी ब्रांड द्वारा ‘छूट वाले’ राजस्व मॉडल की कल्पना करें। मूल्य मूल्य का संकेत देता है। यदि राजस्व तंत्र बहुत लेन-देन पर आधारित है, तो ब्रांड के प्रति ग्राहक के द्वारा ग्रहण की गई कीमत को कमजोर करता है।

निम्नलिखित संरेखण रणनीतियों पर विचार करें:

- पहुंच बनाम स्वामित्व: यदि आप पहुंच बेचते हैं (SaaS), तो राजस्व निरंतर होता है। यदि आप स्वामित्व बेचते हैं (सॉफ्टवेयर लाइसेंस), तो राजस्व एकमुश्त होता है।

- परिणाम बनाम प्रयास: यदि आप परिणाम के लिए शुल्क लेते हैं (प्रदर्शन विपणन), तो जोखिम आपके ऊपर है। यदि आप प्रयास के लिए शुल्क लेते हैं (घंटे के हिसाब से सलाह), तो जोखिम ग्राहक के ऊपर है।

- आयतन बनाम मार्जिन: कम कीमत/उच्च आयतन के लिए उच्च कीमत/कम आयतन की तुलना में अलग लागत संरचना की आवश्यकता होती है।

BMC इस संरेखण को दृश्यमान करने में मदद करता है। यदि मूल्य प्रस्ताव ‘तेजी’ है, तो चैनल तेजी का समर्थन करने चाहिए, और राजस्व मॉडल को तेजी को दंडित नहीं करना चाहिए (उदाहरण के लिए, लंबे समय तक के अनुबंध)।

⚠️ BMC डिजाइन में आम त्रुटियां

प्रचारों के बाहर, व्यवसाय मॉडल कैनवास डिजाइन में संरचनात्मक त्रुटियां हैं जो इसे प्रभावित करती हैं। इनके कारण वित्तीय अस्थिरता आमतौर पर होती है।

- छिपी हुई लागतों को नजरअंदाज करना: लागत संरचना ब्लॉक अक्सर ग्राहक सहायता या भुगतान प्रोसेसिंग शुल्क जैसी अप्रत्यक्ष लागतों को छोड़ देता है। ये राजस्व को कम कर देते हैं।

- परिवर्तन का अत्यधिक अनुमान लगाना: बिना किसी सबूत के 10% मुफ्त उपयोगकर्ताओं के भुगतान करने का अनुमान लगाना। इससे राजस्व अनुमान अत्यधिक बढ़ जाते हैं।

- चर्न को नजरअंदाज करना: सदस्यता मॉडल कागज पर बहुत अच्छा लगता है, जब तक चर्न दरों को शामिल नहीं किया जाता। उच्च चर्न LTV को मार देता है।

- एक आकार सभी के लिए फिट: सभी ग्राहक समूहों को एक जैसे लेना। एंटरप्राइज ग्राहक अक्सर एसएमबी ग्राहकों की तुलना में अलग लागत संरचना की आवश्यकता होती है।

इन त्रुटियों को दूर करने के लिए लागत संरचना और राजस्व प्रवाह ब्लॉक की कठोर समीक्षा की आवश्यकता होती है। वे स्वतंत्र नहीं हैं; वे एक ही सिक्के के दो पहलू हैं। लाभकारिता उनके बीच के अंतर में होती है।

📈 राजस्व मॉडल का पैमाना बढ़ाना

एक बार प्रमाणित होने के बाद, लक्ष्य पैमाना बढ़ाना है। राजस्व मॉडल का पैमाना बढ़ाना बिक्री के पैमाने को बढ़ाने से अलग है। बिक्री के पैमाने को बढ़ाने में अधिक लोग शामिल होते हैं। राजस्व के पैमाने को बढ़ाने में आर्थिक इंजन की कार्यक्षमता बढ़ाना शामिल होता है।

स्केलिंग के लिए मुख्य ड्राइवर्स शामिल हैं:

- औसत ऑर्डर मूल्य (AOV) बढ़ाना: एक ही ग्राहक आधार के भीतर अपसेलिंग और क्रॉस-सेलिंग।

- चर्न को कम करना: ग्राहक निर्धारण में सुधार करने से प्रत्येक ग्राहक का जीवनकाल मूल्य बढ़ता है।

- CAC को अनुकूलित करना: मार्केटिंग की कार्यक्षमता में सुधार करने से नए राजस्व को प्राप्त करने की लागत कम होती है।

- डिलीवरी को स्वचालित करना: प्रति इकाई सीमांत लागत को कम करने से स्केल पर अधिक मार्जिन प्राप्त होते हैं।

जब स्केलिंग कर रहे हों, तो व्यवसाय मॉडल कैनवास को दोबारा देखें। क्या वर्तमान लागत संरचना नए आयतन का समर्थन करती है? क्या राजस्व प्रवाह ब्लॉक को उच्च लेनदेन आयतन को संभालने के लिए समायोजित करने की आवश्यकता है? अक्सर, 100 ग्राहकों के लिए काम करने वाला मॉडल 10,000 पर टूट जाता है।

🏁 राजस्व रणनीति पर अंतिम विचार

व्यवसाय मॉडल कैनवास एक शक्तिशाली उपकरण है, लेकिन केवल तभी जब सही तरीके से उपयोग किया जाए। राजस्व प्रवाह ब्लॉक एक लाइन आइटम नहीं है; यह वित्तीय इंजन का दिल है। बिक्री आयतन, स्थिर योजना, मूल्य निर्धारण की भ्रम, डिजिटल निर्भरता और जटिलता से जुड़े भ्रमों को खारिज करके आप एक मजबूत आधार बनाते हैं।

सफलता स्पष्टता से आती है। स्पष्ट मूल्य, स्पष्ट मूल्य निर्धारण और स्पष्ट तंत्र। नियमित रूप से अपनी मान्यताओं को चुनौती दें। अपने आर्थिक मॉडल की पुष्टि करें। सुनिश्चित करें कि आप जो राजस्व प्राप्त करते हैं, वह आपके द्वारा प्रदान किए गए मूल्य के अनुरूप है। इस अनुशासित दृष्टिकोण से स्थायी व्यवसायों और अस्थायी उद्यमों में अंतर आता है।

याद रखें, लक्ष्य सिर्फ पैसा कमाना नहीं है। यह समय के साथ निरंतर मूल्य उत्पन्न करने वाली एक प्रणाली बनाना है। व्यवसाय मॉडल कैनवास नक्शा प्रदान करता है, लेकिन राजस्व मॉडल ईंधन प्रदान करता है। सुनिश्चित करें कि दोनों भविष्य की यात्रा के लिए अनुकूलित हैं।