創業者的墳場充滿了閃耀卻缺乏連貫結構的點子。許多創辦人投入數年心力與資金開發產品,卻發現市場尚未成熟、收入模式不可持續,或價值主張模糊不清。在這些關鍵時刻,商業模式畫布(BMC)往往成為診斷工具,於企業崩潰前揭示結構上的裂痕。本指南探討五個真實案例,展示創辦人如何運用商業模式畫布的九個構建模塊,識別致命缺陷並成功轉型。

理解框架 🧩

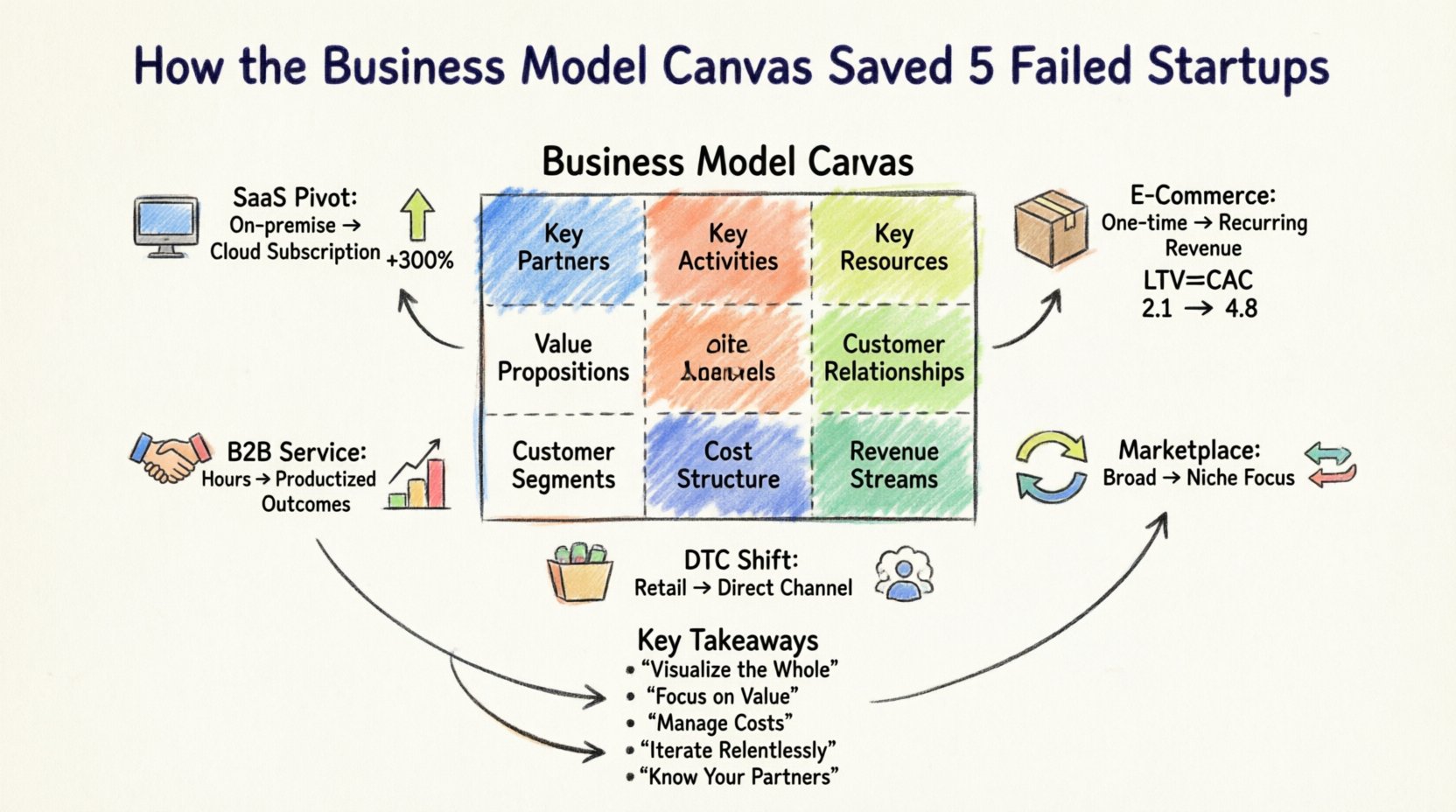

商業模式畫布是一種戰略管理模板,用於開發新商業模式或記錄現有模式。與傳統商業計畫書相比,後者往往僵化且冗長,商業模式畫布則提供一個視覺化圖表,以各項元素描述企業的價值主張、基礎設施、客戶與財務狀況。它透過將企業拆解為九個明確的構成部分,強迫釐清思緒:

- 關鍵合作夥伴: 支持該模式運作的供應商與合作夥伴網絡。

- 關鍵活動: 企業為使商業模式運作所必須執行的最重要事項。

- 關鍵資源: 使商業模式運作所必需的最重要資產。

- 價值主張: 為特定客戶群創造價值的產品與服務組合。

- 客戶關係: 企業與特定客戶群建立的關係類型。

- 客戶群: 企業旨在接觸與服務的不同人群或組織。

- 溝通管道: 企業如何與客戶群溝通並觸及他們,以傳遞價值主張。

- 成本結構: 運營商業模式所產生的所有成本。

- 收入來源: 企業從每個客戶群所產生的現金收入。

為何創業項目會遇挫 📉

在分析案例研究之前,了解導致失敗的常見陷阱至關重要。數據顯示,大多數新創企業失敗是因為缺乏市場需求。然而,除了顯而易見的「產品與市場契合度」問題外,商業模式中還隱藏著結構上的低效率。

常見的結構性失敗包括:

- 價值主張不明確: 產品解決的問題是沒有人關心的。

- 選錯溝通管道: 公司透過效率低下或過於昂貴的方式接觸客戶。

- 成本結構不可持續: 获得一個客戶的成本高於該客戶的終身價值。

- 收入來源分散:過度依賴一個不穩定的收入來源。

- 低效的合作關係:依賴無法擴展或提供品質保障的合作夥伴。

當一個事業開始出現困境時,填寫商業模式畫布能讓創辦人看清這些模塊之間的關聯。這使得對話從「我們如何賣更多?」轉向「我們整個模式是如何運作的?」。

案例研究 1:SaaS 模式轉型 🖥️

情境:一家軟體公司為建築公司開發了一款強大的專案管理工具。他們已獲得早期資金並擁有可運作的產品,但用戶採用率卻停滯不前。儘管銷售團隊積極推廣,每月經常性收入(MRR)仍處於停滯狀態。

診斷:團隊將現行模式繪製在畫布上,發現了以下兩者之間的不一致:關鍵活動與價值主張.

- 原始模式:高接觸度、現場安裝的軟體(關鍵活動)。價值主張為「對資料的掌控」。

- 問題所在:2024 年的建築公司以行動裝置為首選。他們不想要現場伺服器。原有的價值主張已過時。

轉型策略:團隊將其通路轉為基於雲端的訂閱模式。他們調整了收入來源從大筆的前期授權費用,改為按使用者計費的每月訂閱制。

成果:透過將關鍵資源與雲端基礎設施對齊,而非實體伺服器,他們降低了成本結構 並呼籲了 客戶群組 實際購買的客戶。收入在六個月內增長了300%。

案例研究 2:電商物流 📦

情境: 一個直接面向消費者(DTC)的品牌,專賣高級廚具,面臨盈利能力的挑戰。雖然銷售額很高,但淨利潤為負。創辦人認為問題出在產品上,於是推出了新的設計系列。

診斷: 深入分析 成本結構 和 客戶關係 揭示了真相。該品牌在社交媒體上投入昂貴的付費廣告以獲取客戶,但 客戶關係 只是交易性質。沒有任何客戶留存機制。

- 獲客成本: 因競爭激烈的廣告拍賣而高昂。

- 客戶終身價值: 低,因為客戶只購買一次就不再回購。

轉折點: 該公司重新設計了他們的 客戶關係 模塊。他們推出了忠誠度計劃以及消耗性廚具用品(海綿、清潔油)的訂閱盒。這改變了 收入來源 從一次性銷售轉變為持續性收入。

結果: 成本結構 獲客成本依然高昂,但 收入來源 變得更可預測。客戶終身價值與獲客成本比率從 1:1 提升至 3:1,使企業免於破產。

案例研究 3:市場流動性陷阱 🔄

情境:一個連接自由職業平面設計師與小型企業的平台正難以維持活躍度。設計師註冊了卻沒有工作;企業註冊了卻找不到人才。這是一個典型的「雞與蛋」問題。

診斷: 這項關鍵合作夥伴 與客戶群 都過於寬泛。平台試圖服務所有人,導致任何特定領域都缺乏流動性。

- 客戶群: 過於寬泛(所有自由職業者對所有企業)。

- 通路: 一般社交媒體廣告。

轉型: 創辦人將他們的客戶群 縮小至極度專精的細分市場:「金融科技新創公司的 UX 設計師」。他們針對此群體量身打造了價值主張。他們也改變了關鍵活動,改為手動審核與篩選人才庫,而非開放註冊。

成果: 透過專注於關鍵資源 的篩選,配對品質大幅提升。客戶關係 從被動使用平台轉為主動的社群管理。該市場在三個月內實現了流動性。

案例研究 4:B2B 服務擴張 🤝

情境: 一家專注於數位轉型的顧問公司成長過快。他們為了滿足需求而聘請更多顧問,但專案交付品質下降,導致客戶流失。他們陷入了勞力密集的困境。

診斷: 這 關鍵活動 完全依賴人力。這 關鍵資源 是資深合夥人的時間。這 成本結構 隨收入線性增長,意味著隨著規模擴大,利潤空間並未改善。

- 問題: 無法放大效益。要讓收入翻倍,他們必須將人力也翻倍。

- 限制: 資深合夥人的人力可用性是瓶頸。

轉型: 這間機構重組了 價值主張。他們不再銷售「小時」,而是將「成果」包裝成產品化服務進行銷售。他們開發了專屬的架構與工具(新的 關鍵資源),以自動化部分交付流程。

成果: 這降低了對高成本資深人力的依賴。這 成本結構 變得更為固定,從而實現更高的利潤空間。他們可以在不導致成本線性增加的情況下擴大收入。

案例研究 5:直銷消費品牌轉型 🛍️

情境: 一個生活風格品牌開始透過第三方零售商(百貨公司)銷售。由於零售商庫存問題,銷售狀況不穩定。該品牌對定價或客戶資料毫無掌控。

診斷: 這 通路 依賴中間人。這 客戶關係 由零售商擁有,而非品牌所有。這收入來源 受到零售商利潤空間和付款條件的影響。

- 依賴性: 如果一家主要零售商放棄該產品線,收入將瞬間消失。

- 數據: 無法直接取得客戶的電子郵件或行為資料。

轉型: 品牌將其80%的 渠道 轉移到直接的電子商務網站。他們利用 價值主張 提供獨家發售與早期取得權,這是零售商無法比擬的。他們將原本的 成本結構 從批發折扣轉為數位行銷支出。

結果: 雖然單一產品的毛利較低(因運費成本),但淨利潤率卻因掌握完整零售價而提升。他們掌握了 客戶關係 並能圍繞品牌建立社群。

轉型的比較分析 📊

下表總結了每個案例研究中所做的結構性變更,並突顯了商業模式畫布中哪些模塊是變革的主要推動因素。

| 案例研究 | 主要問題 | 主要修改的商業模式畫布模塊 | 產生的影響 |

|---|---|---|---|

| SaaS轉型 | 過時的價值主張 | 渠道、收入來源 | 收入成長300% |

| 電子商務物流 | 高獲客成本,低客戶終身價值 | 客戶關係,收入來源 | 改善的客戶終身價值/獲客成本比率 |

| 市場平台 | 流動性問題 | 客戶群體,關鍵活動 | 實現流動性 |

| 企業對企業服務 | 線性成本擴展 | 關鍵資源,價值主張 | 更高的利潤空間 |

| 直接面對消費者品牌 | 渠道依賴 | 渠道,成本結構 | 對客戶資料的掌控 |

將畫布應用於您自己的事業 🛠️

這些案例研究顯示,商業模式畫布不僅僅是一份規劃文件;它更是一個動態的診斷工具。要將此方法論應用於您自身的情況,請遵循以下步驟,無需依賴專有軟體。

- 從客戶群體開始:您服務的是誰?如果您無法明確指出他們,則此模型存在缺陷。

- 繪製價值主張:這個價值是否確實解決了您所識別的群體的痛點?

- 對齊渠道:客戶實際是如何找到您的?這個渠道是否高效?

- 計算經濟效益: 請檢視 收入來源 對比 成本結構。單位經濟效益是否為正?

- 檢視關鍵活動與資源: 你有實現承諾的資源嗎?如果没有,缺的是什麼?

- 驗證假設: 把每個模塊都當作一個假設。用真實數據來驗證,而不是憑主觀意見。

當一個事業陷入困境時,不要只看行銷。要看看關鍵合作夥伴。他們可靠嗎?看看客戶關係。它們能持續嗎?這個畫布迫使你面對那些令人不快的現實:企業實際運作的方式,與商業簡報中所描述的之間的差距。

創辦人必讀要點 🎯

在新創生態系統中生存,通常取決於快速適應的能力。商業模式畫布提供了必要的結構,讓這些調整變得有目的,而非被動反應。

- 整體視覺化: 零散的思考導致失敗。這個畫布將銷售、營運與財務之間的關聯串連起來。

- 專注於價值: 如果價值主張無法引起共鳴,無論多少行銷都無法拯救事業。

- 管理成本: 如果成本結構過於臃腫,即使收入模式強大也毫無用處。

- 持續迭代: 這個畫布是一份活文件。當假設被驗證或推翻時,應每週更新一次。

- 了解你的合作夥伴: 供應鏈與合作夥伴的健康狀況,往往直到為時已晚才被重視。

這五個故事顯示,失敗往往源於結構上的錯位,而非努力不足。透過系統性地檢視九個構建模塊,創辦人可以找出需要調整的關鍵因素,將一項陷入困境的事業轉化為可持續發展的模式。雖然畫布無法保證成功,但它提供了在市場不確定性中航行所需的地圖。

對於想要立即執行此方法的人,請拿起白板和筆記工具。這項工具的簡單性正是其優勢。它能去除冗餘,只留下企業運作的核心機制。運用它來找出漏洞,加以修補,並建立一個能抵禦市場變動的堅實基礎。