初創企業處於持續變動的狀態。最初的構想很少能在與市場的首次接觸後倖存。為了應對這種不穩定,創辦人需要一個框架,能在不損失結構完整性的前提下實現快速迭代。商業模式畫布(BMC)提供了這種穩定性。它將組織如何創造、傳遞和獲取價值的邏輯具象化。當需要轉型時,BMC 就成為新旅程的指南圖。

轉型並非失敗;而是一種戰略性修正。它代表著一項有系統的航向調整,旨在測試關於產品、客戶或市場的全新基本假設。利用商業模式畫布來引導此過程,可確保變更是全面性的,而非表面化的。本指南詳細說明如何運用畫布的九個構建模塊,執行快速且具備資訊基礎的轉型。

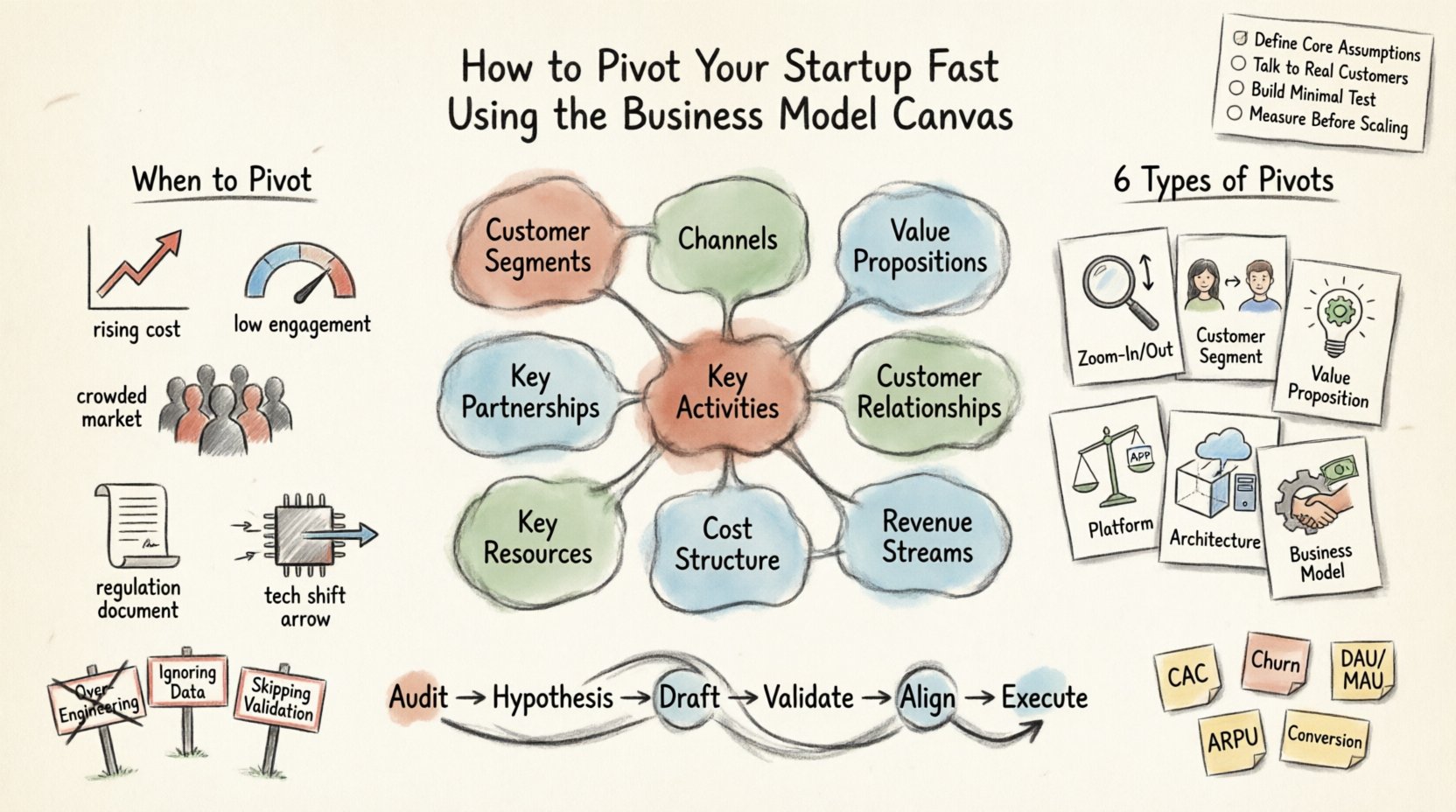

🧭 理解轉型的必要性

許多創辦人猶豫是否要改變方向,擔心這意味著最初的願景是錯誤的。然而,以數據為導向的轉型其實是敏捷性的體現。當關鍵指標停滯不前、客戶反饋持續與假設相悖,或出現能帶來更大優勢的新機會時,就是該轉型的時機。

有特定的信號顯示需要轉型:

- 客戶獲取成本(CAC)過高: 獲得一位客戶的成本超過其終身價值。

- 使用率低: 用戶註冊後卻不使用核心功能。

- 市場飽和: 競爭對手已主導最初的市場區段。

- 法規變動: 新法規影響當前模式的可行性。

- 技術變遷: 新平台或技術使當前方法變得過時。

在改變畫布之前,先驗證這個信號。這究竟是執行上的問題,還是模型本身的問題?商業模式畫布能幫助區分修復流程與改變策略之間的差異。

🧩 商業模式畫布框架

畫布由四個主要領域組成,用以描述企業運作的邏輯。每個模塊彼此關聯,改變其中一個往往需要對其他模塊進行調整。

- 目標客戶群: 您正在為誰創造價值?

- 價值主張: 您解決的是什麼問題?他們為什麼會購買?

- 通路: 您如何觸達您的客戶?

- 客戶關係: 每個客戶群體期望的關係類型為何?

- 收入來源: 企業如何賺取收入?

- 關鍵資源: 什麼資產是讓模型運作所必需的?

- 關鍵活動: 營業必須執行的關鍵事項是什麼?

- 關鍵合作夥伴: 你的供應商和合作夥伴是誰?

- 成本結構: 模型中固有的最重要成本是什麼?

當進行轉向時,你不會只改變一個模塊。你需要追蹤整個系統中的波瀾效應。例如,改變客戶群通常需要一個新的價值主張以及一組不同的通路.

🔄 轉向類型

不同的問題需要不同的轉向。以下是常見轉向類型及其對商業模式畫布影響的表格。

| 轉向類型 | 定義 | 商業模式畫布模塊影響 |

|---|---|---|

| 聚焦轉向 | 原本單一的功能,變成整個產品。 | 價值主張轉變;關鍵活動縮小。 |

| 擴展轉向 | 整個產品變成更大產品中的單一功能。 | 通路擴展;收益模式可能改變。 |

| 客戶群轉向 | 為現有產品尋找新的客戶群。 | 客戶群改變;通路與關係需調整。 |

| 價值主張轉向 | 保留客戶群,改變產品以符合他們的需求。 | 價值主張改變;資源與活動轉移。 |

| 平台轉向 | 從產品轉向平台,或反之。 | 收入來源轉變;關鍵合作夥伴變得至關重要。 |

| 商業架構轉向 | 從高利潤/低量轉為低利潤/高量。 | 成本結構改變;通路與合作夥伴轉移。 |

⚙️ 使用 BMC 進行轉向的逐步指南

執行轉向需要紀律。遵循此結構化方法以最小化風險並最大化清晰度。

1. 審查現行模式

在繪製新畫布之前,誠實地填寫舊畫布。找出摩擦點所在。

- 哪個模塊表現不佳?

- 哪些假設正在失效?

- 收入漏洞出現在哪裡?

2. 定義假設

記下新的假設。例如:「如果我們將目標從小型企業轉向企業客戶,我們可以將平均訂單價值(AOV)提高 300%。」這個假設將決定哪些模塊會改變。

3. 草擬新畫布

勾勒未來狀態。目前不必擔心完美。專注於邏輯流程。如果改變了客戶群,確保價值主張能直接針對這個新群體。

4. 驗證新模塊

在完全投入資源前,先測試新假設。使用低保真原型或登陸頁面來評估對新價值主張的興趣。

5. 協調團隊

確保每個人都理解這一轉變。轉向通常會改變職責與優先順序。溝通對於保持動力至關重要。

6. 執行並衡量

推出新模型。追蹤與改變模塊相關的具體指標。新通路是否帶來合格潛在客戶?新定價模式是否提升了留存率?

🔍 深度分析:轉向期間的特定模塊分析

要真正發揮 BMC 的作用,你必須理解每個模塊在轉向期間如何相互作用。以下是針對每個組件需要考慮的詳細分析。

客戶群

改變服務對象往往是最重要的轉向。它會影響下游的所有環節。

- 人口統計: 你是否正從 B2C 轉向 B2B?這會改變購買週期。

- 需求:新目標群體是否有不同的痛點?

- 接觸方式:你如何接觸他們?開發者群體所需的通路與退休人士群體不同。

價值主張

這是你的產品核心。若目標群體改變,價值主張通常也必須調整。

- 效能:對新群體而言,速度是否比價格更重要?

- 設計:美學風格是否需要吸引不同的受眾群體?

- 客製化:你能否提供先前群體不需要的客製化解決方案?

通路

通路是客戶發現並取得你產品的方式。

- 直接對比間接:轉型可能需要從直接銷售轉為合作夥伴網絡。

- 線上對比線下:實體轉型可能需要零售合作夥伴,而非電子商務網站。

- 自助式對比支援式:企業客戶可能需要高接觸度的上線流程,與自助模式相比。

收入來源

你創造價值的方式必須與新模式相符。

- 訂閱制:轉向定期收入可穩定現金流。

- 交易模式:按使用次數收費可能適合以服務為導向的轉型。

- 授權模式:若轉向平台模式,授權你的智慧財產權可能更具利潤。

關鍵資源與活動

這些模組代表了運營的核心動力。

- 人力資源:你是否需要新的技能?轉向人工智慧需要資料科學家,而不僅僅是行銷人員。

- 智慧財產:你擁有這項技術,還是需要授權使用?

- 流程:製造可能被服務流程所取代。

成本結構

必須重新檢視成本,以確保在新模型下仍能獲利。

- 固定成本與變動成本:轉向是否會增加固定成本(例如租用工廠)或變動成本(例如每位用戶的客戶支援)?

- 規模經濟:新模型是否能在產量增加時實現更低成本的生產?

📊 轉向的驗證指標

你不能僅憑感覺進行轉向。你需要數據。選擇能驗證你對商業模式畫布所做特定變更的指標。

| 關注領域 | 關鍵指標 | 目標 |

|---|---|---|

| 客戶獲取 | CAC(客戶獲取成本) | 低於客戶終身價值(LTV) |

| 留存率 | 流失率 | 隨時間遞減 |

| 使用者參與度 | DAU/MAU(每日/每月活躍用戶) | 提升使用者黏著行為 |

| 收入 | ARPU(每位用戶平均收入) | 提升每位用戶的價值 |

| 轉化率 | 轉換率 | 訪客轉為買家的比率更高 |

⚠️ 應避免的常見陷阱

即使有穩固的架構,執行仍可能出錯。請留意這些常見的陷阱。

- 過於頻繁地轉向: 如果你每個月都更改畫布,永遠無法建立動能。堅持新模型足夠長的時間以驗證它。

- 忽視團隊: 轉向會改變角色。如果團隊未達成共識,執行就會受阻。

- 現金耗盡: 轉向需要資金。確保你有足夠的資金週期來測試新假設。

- 將轉向與微調混淆: 微調可改善現有模型。轉向則改變根本邏輯。不要將二者混淆。

- 過度設計解決方案: 建立新模型的最小可行版本,以快速測試。

🛠️ 實務應用檢查清單

使用此檢查清單,確保你的轉向全面無遺。

- ☐ 我們是否已識別出具體失敗的模塊?

- ☐ 我們是否已明確定義新假設?

- ☐ 我們是否已評估對所有九個 BMC 模塊的影響?

- ☐ 我們是否已識別出新的關鍵指標?

- ☐ 我們是否已為過渡期預算?

- ☐ 我們是否已向所有利益相關者傳達變更?

- ☐ 我們是否已設定重新評估的時間表?

🏁 战略敏捷性的最終思考

商業模式畫布並非靜態文件,而是一個隨著學習不斷更新的活躍工具。轉向是一種勇氣與智慧的表現,需要承認市場已發出訊號,並相應調整策略。

透過將 BMC 視為戰略決策的核心樞紐,可確保每一項變更都邏輯清晰且相互關聯。你將避免陷入僅做孤立變更的陷阱,這些變更無法支持整體商業目標。無論你是調整目標客群、改變收益模式,還是改變價值主張,畫布都提供了應對不確定性的必要結構。

創業世界中的成功很少是直線的。它是一連串的調整、實驗與修正。將畫布視為你的指南針,以數據引導方向。記住,目標不是第一次就正確,而是盡快找到正確的道路。