Als Produktmanagerin mit über sieben Jahren Erfahrung in Technologie und Cloud-Diensten habe ich unzählige Workflows gesehen, die auf der Tafel perfekt aussehen, aber unter der Last der realen Komplexität zusammenbrechen. Kürzlich hatte ich die Gelegenheit zu prüfen, wie enterprise-orientierte Modellierungstools die Kluft zwischen hochwertigen konzeptionellen Entwürfen und produktionsfähigen Geschäftsprozessen überbrücken können.

Anhand eines Szenarios zur Kreditvergabe in der Einzelhandelsbank habe ich untersucht, wie Visual Paradigm die Umwandlung von einem einfachen „Ideen“-Diagramm in einen robusten, konformen und automatisierten BPMN 2.0-Workflow bewältigt. Im Folgenden finden Sie meine umfassende Bewertung der Prozessentwicklung und der Werkzeuge, die dies ermöglichen.

Einführung: Die Kluft zwischen Theorie und Praxis

In der Produktentwicklung beginnen wir oft mit einem „Happy Path“ – einer vereinfachten Darstellung der Interaktion eines Nutzers mit unserem System. Doch Finanzdienstleistungen erfordern mehr als nur einen glücklichen Pfad; sie erfordern strenge Risikokontrolle, regulatorische Compliance und Fehlertoleranz.

Die Herausforderung, die ich angegangen bin, bestand darin, ein grundlegendes, konzeptionelles Modell für Kreditanträge in einen unternehmensfähigen Prozess der Kreditvergabe und -genehmigung zu transformieren. Es ging nicht nur darum, Kästchen und Pfeile zu zeichnen; es ging darum, Geschäftsregeln durchzusetzen, Aufgaben zu trennen und sicherzustellen, dass jeder Entscheidungspunkt nachvollziehbar ist. Hier ist, wie sich der Prozess entwickelt hat und wie Visual Paradigm diese Transformation ermöglicht hat.

Fallstudie: Der reale Prozess der Kreditvergabe und -genehmigung (v2.0)

Exekutivzusammenfassung

Manuelle Kreditverarbeitung führt zu langen Wartezeiten, operativen Fehlern und Compliance-Risiken. Diese Fallstudie analysiert den modernisierten Geschäftsprozessmodell und -notation (BPMN 2.0) Workflow, der darauf ausgelegt ist, den Lebenszyklus eines Einzelhandelsbankkredits zu automatisieren, zu sichern und zu beschleunigen. Durch die Schaffung klarer, überfunktioneller Grenzen und regelbasierter Gateways verwandelt dieser Workflow einen hochriskanten Finanzprozess in eine skalierbare, nachvollziehbare und kundenorientierte digitale Operation.

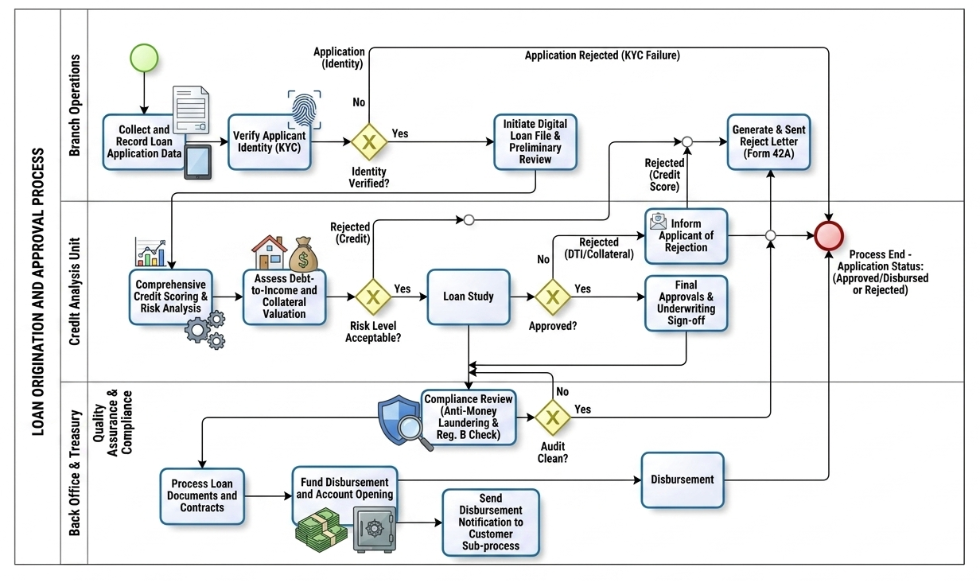

Die „Wer“: Operative Rollen und Swimlanes

Das BPMN-Diagramm ordnet den Workflow in drei unterschiedliche vertikale Swimlanes innerhalb des Gesamtprozesses der Kreditvergabe und -genehmigung ein. Dadurch wird eine klare Verantwortlichkeit und Trennung der Aufgaben gewährleistet:

-

Filialbetrieb: Die direkt am Kunden orientierte Front-Office-Abteilung. Sie übernimmt die erste Aufnahme, die Identitätsprüfung (KYC) und die abschließenden Kommunikationen mit dem Kunden im Falle einer Ablehnung.

-

Abteilung für Kreditanalyse: Das spezialisierte Analysezentrum. Risikomanager und automatisierte Kreditmodelle bewerten die finanzielle Tragfähigkeit, den Wert der Sicherheiten und das Gesamtverschuldungsverhältnis.

-

Back-Office und Treasury (mit Qualitätsmanagement und Compliance): Der operative Motor und der Kontrollpunkt der Governance. Diese Gruppe bearbeitet die regulatorische Überprüfung (AML/Reg. B), die Vertragsabwicklung, die Mittelzuweisung und die digitale Verteilung.

Die „Warum“: Geschäftswert und Ziele

Traditionelle Kreditvergabe-Prozesse leiden unter Sichtbarkeits-Silos und manuellen Engpässen. Dieses strukturierte BPMN-Modell löst diese systemischen Probleme, indem es drei zentrale Ziele verfolgt:

-

Compliance und Risikokontrolle durchsetzen: Automatisierte Gateways garantieren, dass Identitätsprüfungen (KYC) und Anti-Geldwäsche-Prüfungen (AML) nicht umgangen oder übersprungen werden können.

-

Zeit bis zur Entscheidung reduzieren: Durch die Weiterleitung der Anfrage direkt nach der KYC-Prüfung in eine „Digitale Kreditakte“ kann die Abteilung für Kreditanalyse Risikobewertungen und Sicherheitsbewertungen gleichzeitig durchführen.

-

Kundenerfahrung verbessern: Klare Endpunkte stellen sicher, dass abgelehnte Antragsteller sofort rechtlich konforme Mitteilungen (Formular 42A) erhalten, während genehmigte Antragsteller eine schnelle Finanzierungsbearbeitung erleben.

Die „Wie“: Schritt-für-Schritt-Abarbeitung des Prozesses

1. Aufnahme und Identitätsprüfung (Filialbetrieb)

-

Start: Der Prozess wird ausgelöst, wenn ein Kunde einen Kreditantrag einreicht.

-

Erfassung: Filialagenten sammeln Antragsdaten über digitale Tablets.

-

KYC-Gateway: Ein biometrischer Fingerabdruck-/ID-Scan läuft automatisch ab. Wenn die Identitätsprüfung fehlschlägt (Nein), wird der Pfad direkt zu einer Aufgabe zur Erstellung einer Ablehnungsbestätigung weitergeleitet, wodurch der Prozess beendet wird. Wenn sie erfolgreich ist (Ja), wird eine digitale Kreditakte erstellt.

2. Risikobewertung und Unterzeichnung (Kreditanalyse)

-

Doppelgleisige Analyse: Die Akte wird in die Kreditanalyse weitergeleitet, wo parallele Aufgaben automatisierte Kreditbewertungen, Risikomodellierung, Berechnungen des Schulden-zu-Einkommens-Verhältnisses (DTI) und Bewertungen von Sicherheiten durchführen.

-

Risikostufen-Gateway: Ein exklusives Gateway bewertet das kombinierte Kredit-/Risikoprofil. Hochriskante Profile werden sofort zu einer Aufgabe zur Ablehnungsmeldung weitergeleitet.

-

Kreditstudie und Unterzeichnungsgenehmigung: Akten, die akzeptabel sind, durchlaufen eine formelle Kreditstudie. Ein letztes Gateway entscheidet, ob die Unterzeichnungskriterien erfüllt sind. Wenn aufgrund von DTI oder schlechter Sicherheiten abgelehnt, wird sie auf die Ablehnungsbahn weitergeleitet. Wenn genehmigt, erhält sie eine formelle Unterzeichnungsgenehmigung.

3. Compliance und Finanzierung (Back Office und Treasury)

-

Die Compliance-Firewall: Genehmigte Akten werden an die Qualitätskontroll-Unterlinie zur automatisierten Compliance-Prüfung (AML- und Regelung B-Prüfungen) weitergeleitet.

-

Audit-Gateway: Wenn die Prüfung rote Flaggen aufzeigt (Nein), wird die Akte rückwärts auf die Ablehnungsbahn weitergeleitet. Wenn sauber (Ja), beginnt die Dokumentenverarbeitung.

-

Auszahlung und Abschluss: Das Back Office unterzeichnet und bearbeitet die rechtlichen Verträge, legt das neue Konto an und löst die Treuhandmittel zur Auszahlung des Kreditbetrags aus. Ein Unterprozess sendet gleichzeitig eine digitale Bestätigung an den Kunden.

-

Ende: Alle Pfade – egal ob zu einer ausgezahlten Kredit oder einer generierten Ablehnungsbestätigung – münden sauber in ein einziges End-Ereignis, wodurch die Akte offiziell als abgeschlossen markiert wird.

Wichtige BPMN-Konzepte demonstriert

[Start-Ereignis] ──> [Aufgabe/Aktivität] ──> [Exklusives Gateway (X)] ──> [Ende-Ereignis]

│

└── (Alternative Pfad) ──>

-

Pools und Swimlanes: Stellen organisatorische Grenzen (die Bank) und individuelle Abteilungsverantwortlichkeiten (Filiale, Kredit, Back Office) dar.

-

Aufgaben (Rechtecke): Stellen atomare Arbeitspakete dar. Das Diagramm unterscheidet zwischen Benutzer-/manueller Dateneingabe (Tablets), automatisierten Dienstleistungsaufgaben (biometrische/Systemprüfungen) und komplexen Unterprozessen (Benachrichtigungen).

-

Exklusive Gateways (Diamanten mit einem „X“): Wirken als strukturelle Entscheidungspunkte. Sie bewerten strenge Geschäftslogik (Ja/Nein, Bestanden/Abgelehnt) und leiten das Prozess-Token genau auf einen einzigen, sich gegenseitig ausschließenden Pfad weiter.

-

Sequenzflüsse (feste Pfeile):Leiten Sie die genaue chronologische und logische Abfolge von Daten und Aktivitäten von Anfang bis Ende.

Prozessvergleich: Konzeptionell vs. Realitätsnahe Ausführung

Beim Übergang von einem hochgradigen konzeptionellen Modell zu einer produktionsreifen Unternehmensumgebung müssen Geschäftsprozesse sich weiterentwickeln, um komplexe Geschäftsregeln, strenge regulatorische Compliance und tiefgreifende Automatisierung zu bewältigen. Im Folgenden analysieren wir, wie jede Phase des ursprünglichen Antragsprozesses für eine Kreditanfrage in einen umfassenden, realitätsnahen Prozess der Kreditbearbeitung und -genehmigung übergeht.

1. Front-Office-Aufnahme- und Überprüfungsphase

Im ursprünglichen Modell wird diese Phase als einfache Zweistufenfolge dargestellt: Datenerfassung des Antrags gefolgt von der Überprüfung der Angaben des Antragstellers.

In einer Produktionsumgebung wird dies erweitert, um die Datenintegrität und strenge Risikokontrolle bereits beim ersten Kontaktpunkt sicherzustellen:

-

Digitale Datenerfassung: Die manuelle Registrierungsaufgabe entwickelt sich zu einem automatisierten Sammelprozess für Vermögenswerte mittels digitaler Schnittstellen, wodurch Dateneingabefehler minimiert werden.

-

Biometrische KYC-Validierung: Die generische Überprüfung des Antragstellers wird durch eine formelle, systemintegrierte Know-Your-Customer-(KYC)-Sperre ersetzt. Der Prozess führt eine spezielle Exklusiv-Sperre Identity Verified? ein.

-

Sofortige Fail-Safe-Weiterleitung: Falls die Identitätsprüfung fehlschlägt, wird der Prozess vollständig an den nachfolgenden Unterzeichnungsprozessen vorbeigeführt und direkt auf die Ablehnungsbahn umgeleitet, wodurch Betriebskosten gespart und Betrugsrisiken reduziert werden.

2. Kreditfabrik- und Fortgeschrittene-Unterzeichnungsphase

Das ursprüngliche Diagramm stützt sich auf eine einzelne Aufgabe Loan Study und eine einfache Entscheidungssperre Loan Approved?, um die Durchführbarkeit eines Kreditantrags zu bestimmen.

In der Praxis erfordert die Finanzrisikosteuerung mehrschichtige analytische Aufgaben, die gleichzeitig ablaufen, um das Risiko zu bewerten:

-

Parallele Risikoarchitektur: Bevor eine formelle Kreditstudie beginnt, führt ein realweltbasiertes System parallele Verläufe für umfassende Kreditbewertung und Risikoanalyse sowie eine physische oder digitale Bewertung des Schulden-zu-Einkommens-Verhältnisses und der Sicherheiten durch.

-

Risikostufen-Sperre: Eine zusätzliche Exklusiv-Sperre (Risikostufe akzeptabel?) filtert unzulängliche Anträge bereits früh im Kreditzyklus aus und stellt sicher, dass Unterzeichner nur Zeit für Anträge aufwenden, die die Mindestrisikobereitschaft erfüllen.

-

Unterzeichnungs-Abnahme: Die letzte Genehmigungssperre wird durch eine konkrete Aufgabe Final Approvals & Underwriting Sign-off unterstützt, die eine eindeutige Prüfungsroute für die Kreditentscheidung schafft.

3. Back-Office-Konformität und Auszahlungsphase

Der konzeptionelle Arbeitsablauf endet abrupt, indem eine Genehmigung direkt einer Auszahlungsaufgabe zugeleitet wird. Eine professionelle Bankarchitektur erfordert eine letzte Kontrollschicht, um rechtliche und Treasury-Konformität sicherzustellen, bevor Kapital die Institution verlässt.

-

Die Compliance-Firewall: Eine spezielle Unterlinie für Qualitätskontrolle und Compliance wird direkt vor der Finanzierung eingefügt. Der genehmigte Antrag muss eine unabhängige Compliance-Prüfung bestehen, die Anti-Money-Laundering-(AML)- und Regulation-B-Beschränkungen bewertet.

-

Prüfungs-Sperre: Eine saubere Compliance-Prüfung (Audit Clean?) wirkt als absoluter grüner Lichtsignal für die Treasury. Falls die Compliance fehlschlägt, wird der Antrag sicher zurück auf den Ablehnungsverlauf umgeleitet.

-

Mehrkanaal-Schlussphase: Sobald die Überprüfung abgeschlossen ist, wird die letzte Auszahlungsphase in parallele automatisierte Aufgaben zerlegt: formelle rechtliche Vertragsbearbeitung, Kontenerstellung, Kapitalfinanzierung und ein asynchroner Prozess zur Benachrichtigung des Kunden.

Tool-Überprüfung: Visual Paradigm für Enterprise-BPMN

Um den oben beschriebenen komplexen Workflow zu modellieren, habe ich Visual Paradigm genutzt. Es bietet ein leistungsstarkes, enterprise-orientiertes Modellierungswerkzeug, das vollständig mit dem BPMN 2.0-Standard kompatibel ist. Speziell darauf ausgelegt, die Kommunikationslücke zwischen Business-Analysten und technischen Implementierungsteams zu schließen, bietet es umfassende Werkzeuge zum Zeichnen, Analysieren und Animieren von Geschäftsprozessen.

Kernmodellierungsfunktionen

-

Vollständige BPMN 2.0-Elementunterstützung: Greifen Sie auf die vollständige Palette an standardskonformen Elementen zu, einschließlich aller spezialisierten Ereignisse (Nachricht, Timer, Signal, Fehler), Aktivitäts-Untertypen (Benutzer, Dienst, Skript, Aufruf-Aktivitäten), Gateways und Datenobjekte.

-

Prozess-Drill-Down (hierarchische Unterprozesse): Erstellen Sie einen leicht lesbaren „Eltern“-Prozess und verknüpfen Sie ihn mit einem völlig separaten, niedrigeren Unterdokument. Dadurch können Benutzer Unterprozesse einfach einklappen oder ausklappen, um zwischen Makroblick und detaillierten Aufgabeninformationen zu wechseln.

-

Ressourcenmodellierung und Swimlanes: Ordnen Sie Workflows über komplexe Organisationsstrukturen hinweg, indem Sie horizontale oder vertikale Pools sowie dynamische Swimlanes hinzufügen.

KI- und Automatisierungsinnovationen

-

KI-Text-zu-Diagramm-Generierung: Konvertieren Sie schlichte englische Beschreibungen eines Workflows sofort in interaktive, standardskonforme Geschäftsprozessdiagramme.

-

Ressourcen-Co-Pilot: Beschleunigen Sie die manuelle Erstellung mithilfe kontextsensitiver Menüs, die bei der Mauspositionierung automatisch die nächste logische BPMN-Form oder ein verbindendes Flussobjekt vorschlagen.

Erweiterte Visualisierung und Integration

-

Prozesssimulation und Animation: Durchlaufen Sie die Gestaltung mithilfe eingebauter Diagramm-Animationen, um die Token-Progression visuell nachzuverfolgen und Teams dabei zu unterstützen, logische Fehler oder Engpässe vor der Codierung zu erkennen.

-

Querstandard-Zuordnung: Verknüpfen Sie Geschäftsprozessdiagramme nahtlos direkt mit technischen Spezifikationen wie UML-Sequenzdiagrammen, Entitäts-Beziehungs-Diagrammen (ERDs), User Stories oder unternehmensweiten Enterprise-Architekturkomponenten (TOGAF/ArchiMate).

-

Unternehmensberichterstattung: Kompilieren Sie endgültige Diagramme und ihre zugrundeliegenden Datendefinitionen sofort in professionelle, automatisierte Compliance-Dokumentation.

Schlussfolgerung: Brückenbau mit Präzision

Der Übergang von einem konzeptionellen Kreditantrag zu einem vollständig konformen Originierungssystem ist keine bloße Gestaltungsaufgabe – es ist eine strategische Notwendigkeit. Wie in dieser Fallstudie gezeigt wurde, verwandelt die Einführung strenger KYC-Gates, parallele Risikoanalysepfade und obligatorische Compliance-Schutzmauern einen zerbrechlichen Prozess in eine widerstandsfähige operative Maschine.

Visual Paradigm hat sich als unverzichtbarer Partner auf diesem Weg erwiesen. Seine Fähigkeit, hierarchische Unterprozesse zu verarbeiten, ermöglichte es uns, die Übersicht auf hoher Ebene sauber zu halten, während wir in die Komplexität der Kreditbewertung und AML-Prüfungen eindrangen. Zudem reduzierten die künstlich-intelligenten Funktionen und Simulationswerkzeuge die Zeit für iterative Korrekturen, sodass unser Team sich auf die Optimierung der Geschäftslogik konzentrieren konnte, anstatt sich mit der Diagrammsyntax herumzuschlagen.

Für Produktmanager und Business-Analysten, die mit der Digitalisierung komplexer Finanzworkflows betraut sind, ist die Einführung eines Tools, das sowohl strenge BPMN-Konformität als auch agile Visualisierung unterstützt, entscheidend für die Lieferung sicherer, effizienter und kundenorientierter Lösungen.

Referenzen

- Übersicht über die Funktionen von Visual Paradigm: Eine umfassende Übersicht über die zentralen Funktionen und Module, die in der Visual-Paradigm-Suite verfügbar sind.

- BPMN-Diagramm und Werkzeuge: Detaillierte Informationen zu spezifischen BPMN-Modellierungswerkzeugen, einschließlich Elementunterstützung und Diagrammfunktionen.

- Von der Erzählung zum Diagramm: Wie Visual Paradigms KI-BPMN-Generator Prozessmodellierungsabläufe verändert: Ein Artikel, der erklärt, wie die KI-Technologie Textbeschreibungen in visuelle Geschäftsprozessdiagramme umwandelt.

- Was ist BPMN?: Ein Grundlagenleitfaden, der den Business Process Model and Notation-Standard und dessen Bedeutung erläutert.

- BPMN-Leitfaden: Allgemeine Ressourcen und Leitfäden zur Verständnis und Umsetzung von BPMN-Standards.

- BPMN-Leitfaden (Zusätzliche Ressourcen): Weitere Dokumentation zu BPMN-Elementen und Best Practices.

- BPMN-Diagramm und Werkzeuge (Ausführlich): Ein detaillierter Blick auf die spezifischen Werkzeuge zur Erstellung und Verwaltung von BPMN-Diagrammen.

- BPMN verstehen: Eine umfassende Übersicht: Ein detaillierter Leitfaden aus der Wissensdatenbank von Visual Paradigm, der BPMN-Konzepte abdeckt.

- Leitfaden zu Swimlanes und Pools: Spezifische Anweisungen zum Einsatz von Swimlanes und Pools zur Organisation von Prozessverantwortlichkeiten.

- Visual Paradigm YouTube-Tutorial: Video-Demonstration der BPMN-Modellierungsfunktionen und Tipps.

- Leitfaden zum AI-BPMN-Generator: Zusätzliche Einblicke in die KI-gestützten Diagrammerzeugungsfunktionen.

- BPMN und Integration in die Unternehmensarchitektur: Informationen zum Verknüpfen von BPMN-Diagrammen mit anderen Standards der Unternehmensarchitektur.

- Feature-Satz von Visual Paradigm: Überblick über das umfassendere Funktionsangebot einschließlich Integrationsmöglichkeiten.

- Unternehmensberichtsfunktionen: Details zur Erstellung automatisierter Berichte und Dokumentation aus Prozessmodellen.