Jako menedżer produktu z ponad siedmioma latami doświadczenia w technologii i usługach chmurowych, widziałem niezliczone przepływy pracy, które wydają się idealne na tablicy, ale zawalają się pod ciężarem rzeczywistej złożoności. Nagle miałem okazję ocenić, jak narzędzia modelowania klasy enterprise mogą zlikwidować różnicę między ogólnymi koncepcjami a gotowymi do produkcji procesami biznesowymi.

Wykorzystując scenariusz inicjowania kredytów w bankowości detalicznej jako moje testowe przypadki, zbadałem, jak Visual Paradigm radzi sobie z przejściem od prostego „koncepcyjnego” diagramu do wytrzymałościowego, zgodnego z przepisami i zautomatyzowanego przepływu pracy BPMN 2.0. Poniżej znajduje się moja szczegółowa analiza ewolucji procesu i narzędzi, które to umożliwiają.

Wprowadzenie: Przepaść między teorią a praktyką

W zarządzaniu produktami często zaczynamy od „ścieżki szczęścia” – uproszczonego obrazu interakcji użytkownika z naszym systemem. Jednak usługi finansowe wymagają więcej niż tylko ścieżki szczęścia; wymagają one rygorystycznego kontroli ryzyka, zgodności z przepisami i odporności na błędy.

Wyzwaniem, które rozwiązałem, było przekształcenie podstawowego, koncepcyjnego modelu wniosku o kredyt w proces inicjowania i zatwierdzania kredytów gotowy do użytku w firmie. To nie było tylko o rysowanie pudełek i strzałek; chodziło o wprowadzanie zasad biznesowych, rozdzielenie obowiązków oraz zapewnienie audytowalności każdego punktu decyzyjnego. Oto jak ewoluował ten proces i jak Visual Paradigm wspomagał tę transformację.

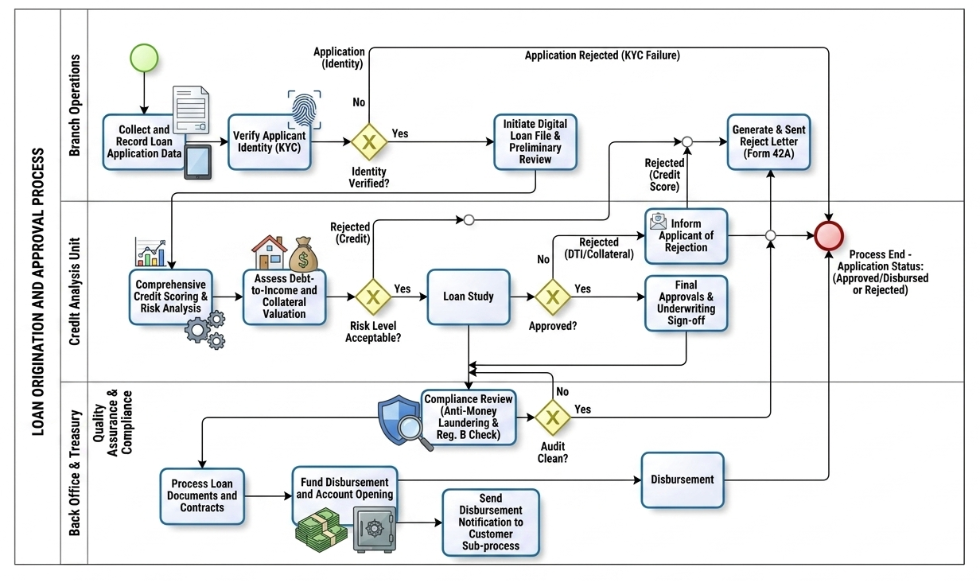

Studium przypadku: Praktyczny proces inicjowania i zatwierdzania kredytów (wersja 2.0)

Podsumowanie dla kierownictwa

Ręczne przetwarzanie kredytów powoduje długie czasy oczekiwania, błędy operacyjne i ryzyko niezgodności z przepisami. To studium przypadku analizuje zmodernizowany przepływ pracy zgodny z Business Process Model and Notation (BPMN 2.0), zaprojektowany w celu automatyzacji, zabezpieczenia i przyspieszenia cyklu życia kredytu w bankowości detalicznej. Poprzez ustalenie jasnych granic między funkcjami i bramki oparte na zasadach, ten przepływ przekształca wysokoriskowy proces finansowy w skalowalną, audytowalną i skupioną na kliencie operację cyfrową.

„Kto”: role operacyjne i rzędy

Diagram BPMN organizuje przepływ pracy w trzech różnych pionowych rzędach w ramach ogólnego procesu inicjowania i zatwierdzania kredytów. Zapewnia to jasne przyporządkowanie odpowiedzialności i rozdzielenie obowiązków:

-

Operacje oddziałowe: Biuro frontowe skierowane do klientów. Obsługują początkowe przyjęcie wniosku, weryfikację tożsamości (KYC) oraz końcowe komunikaty dla klientów dotyczące odrzucenia wniosku.

-

Jednostka analizy kredytowej: Specjalistyczny ośrodek analityczny. Menedżerowie ryzyka i automatyczne modele kredytowe oceniają płynność finansową, wartość zabezpieczenia oraz ogólną wysokość długu w stosunku do dochodu.

-

Biuro tylne i skarbowość (z kontrolą jakości i zgodności z przepisami): Silnik operacyjny i punkt kontroli zarządzania. Ta grupa zajmuje się weryfikacją przepisów (AML/Reg. B), wykonaniem umów, alokacją środków i dystrybucją cyfrową.

„Dlaczego”: wartość biznesowa i cele

Tradycyjne procesy kredytowania cierpią z powodu izolacji widoczności i ręcznych przeszkód. Ten zorganizowany model BPMN rozwiązuje te problemy systemowe, skupiając się na trzech głównych celach:

-

Wymuszanie zgodności i kontroli ryzyka: Automatyczne bramki gwarantują, że weryfikacja tożsamości (KYC) i skanowanie AML nie mogą być pominięte lub obejścia.

-

Zmniejszenie czasu decyzji: Przesyłając wniosek do „Cyfrowego pliku kredytowego” od razu po KYC, jednostka analizy kredytowej może równocześnie przeprowadzać ocenę ryzyka i ocenę wartości zabezpieczenia.

-

Poprawa doświadczenia klienta: Jasne punkty końcowe zapewniają, że odrzuceni klienci otrzymują natychmiastowo zgodne z prawem powiadomienia (formularz 42A), podczas gdy zatwierdzeni klienci doświadczają szybkiego rozliczenia środków.

„Jak”: krok po kroku wykonanie procesu

1. Przyjęcie wniosku i weryfikacja tożsamości (Operacje oddziałowe)

-

Start: Proces uruchamia się, gdy klient przesyła wniosek o kredyt.

-

Zbieranie:Agenci oddziału zbierają dane wniosku za pomocą cyfrowych tabletów.

-

Brama KYC:Skanowanie odcisków palców/identyfikacji biometrycznej uruchamia się automatycznie. Jeśli weryfikacja tożsamości nie powiedzie się (Nie), ścieżka kieruje bezpośrednio do zadania generowania listu odrzucenia, kończąc proces. Jeśli powiedzie się (Tak), inicjowana jest cyfrowa sprawka kredytowa.

2. Ocena ryzyka i podpisanie kredytu (analiza kredytowa)

-

Analiza dwutorowa:Sprawka przechodzi do analizy kredytowej, gdzie równoległe zadania wykonują automatyczne oceny kredytowe, modelowanie ryzyka, obliczenia stosunku długu do dochodu (DTI) oraz ocenę wartości zabezpieczeń.

-

Brama poziomu ryzyka:Wyłączna brama ocenia połączony profil kredytowy/ryzyka. Profil o wysokim ryzyku kierowany jest natychmiast do zadania powiadomienia o odrzuceniu.

-

Badanie kredytu i zatwierdzenie podpisu:Akceptowalne sprawy podlegają formalnemu badaniu kredytowemu. Ostateczna brama decyduje, czy kryteria podpisu kredytowego zostały spełnione. Jeśli odrzucona z powodu DTI lub słabej wartości zabezpieczeń, kierowana jest do ścieżki odrzucenia. Jeśli zatwierdzona, otrzymuje formalne zatwierdzenie podpisu kredytowego.

3. Zgodność i finansowanie (Biuro tylne i Skarbiec)

-

Brama zgodności:Zatwierdzone sprawy są przesyłane do podkanału zapewnienia jakości w celu automatycznej kontroli zgodności (sprawdzenia AML i przepisów B).

-

Brama audytu:Jeśli audyt ujawni jakiekolwiek czerwone flagi (Nie), sprawa jest kierowana wstecz do ścieżki odrzucenia. Jeśli czysta (Tak), rozpoczyna się przetwarzanie dokumentów.

-

Wydanie środków i zamknięcie:Biuro tylne podpisuje i przetwarza umowy prawne, tworzy nowe konto i uruchamia środki skarbowe do wydania kwoty kredytu. Proces podrzędny równocześnie wysyła potwierdzenie cyfrowe do klienta.

-

Koniec:Wszystkie ścieżki — zarówno prowadzące do wydania kredytu, jak i do wygenerowanego listu odrzucenia — zbiegają się czysto w jednym zdarzeniu końcowym, oznaczając sprawę jako oficjalnie zamkniętą.

Kluczowe koncepcje BPMN przedstawione

[Zdarzenie startowe] ──> [Zadanie / Aktywność] ──> [Wyłączna brama (X)] ──> [Zdarzenie końcowe]

│

└── (Ścieżka alternatywna) ──>

-

Strefy i rzędy:Reprezentują granice organizacyjne (Bank) oraz indywidualne odpowiedzialności departamentów (Oddział, Kredyt, Biuro tylne).

-

Zadania (prostokąty):Reprezentują jednostki atomowe pracy. Diagram rozróżnia wprowadzanie danych przez użytkownika/ręczne (tablety), automatyczne zadania usługowe (sprawdzenia biometryczne/systemowe) oraz złożone procesy podrzędne (powiadomienia).

-

Wyłączne bramy (romby z literą ‘X’):Są punktami decyzyjnymi strukturalnymi. Oceniają ściśle określone logiki biznesowe (Tak/Nie, Przejście/Przegrana) i kierują token procesu dokładnie jedną wzajemnie wykluczającą się ścieżką.

-

Przepływy sekwencji (ciągłe strzałki):Kieruj dokładnym przebiegiem chronologicznym i logicznym danych oraz działań od początku do końca.

Porównanie procesów: model koncepcyjny wobec rzeczywistej realizacji

Przechodząc od ogólnego modelu koncepcyjnego do środowiska produkcyjnego gotowego do użytku w firmie, procesy biznesowe muszą ewoluować w celu obsługi skomplikowanych reguł biznesowych, surowych wymogów zgodności z przepisami oraz głębszej automatyzacji. Poniżej analizujemy, jak każdy etap oryginalnego procesu wniosku kredytowego skaluje się do kompleksowego, rzeczywistego przepływu pracy w zakresie początkowego zaciągania i aprobaty kredytu.

1. Etap przyjęcia i weryfikacji w przednim biurze

W początkowym modelu ten etap jest przedstawiony jako prosty dwustopniowy proces: zapis danych wniosku, a następnie weryfikacja informacji o wnioskodawcy.

W środowisku produkcyjnym ten etap jest rozszerzony w celu zapewnienia integralności danych i ścisłego kontroli ryzyka już w pierwszym punkcie kontaktu:

-

Zbieranie danych cyfrowych: Zadanie ręcznej rejestracji ewoluuje w proces automatycznego zbierania zasobów przy użyciu interfejsów cyfrowych, minimalizując błędy wprowadzania danych.

-

Weryfikacja biometryczna KYC: Ogólna weryfikacja wnioskodawcy jest zastępowana oficjalnym, zintegrowanym z systemem bramą Know Your Customer (KYC). Proces wprowadza dedykowaną wyłączną bramę Identity Verified? (Czy tożsamość została zweryfikowana?).

-

Natychmiastowe przekierowanie w trybie awaryjnym: Jeśli weryfikacja tożsamości nie powiedzie się, proces całkowicie pomija systemy dalszej oceny kredytowej i natychmiast przekierowuje się do ścieżki odrzucenia, co zmniejsza koszty operacyjne i ryzyko oszustw.

2. Fabryka kredytowa i zaawansowany etap oceny kredytowej

Oryginalny schemat opiera się na jednym zadaniu Badania Kredytu oraz podstawowej bramie decyzyjnej Loan Approved? (Czy kredyt został zaakceptowany?), aby określić realność wniosku kredytowego.

W praktyce zarządzanie ryzykiem finansowym wymaga wielowarstwowych zadań analitycznych działających równolegle w celu oceny narażenia:

-

Architektura ryzyka równoległa: Zanim rozpocznie się formalne badanie kredytu, rzeczywisty system wykonywa równolegle trasy dla kompleksowego oceniania kredytowego i analizy ryzyka oraz oceny długu w stosunku do dochodu i wartości zabezpieczeń, fizycznej lub cyfrowej.

-

Brama poziomu ryzyka: Dodatkowa wyłączna brama (Czy poziom ryzyka jest akceptowalny?) wczesnie eliminuje nierealne wnioski w cyklu kredytowym, zapewniając, że oceniacze kredytowi poświęcają czas tylko wnioskom spełniającym minimalne założenia dotyczące akceptacji ryzyka.

-

Zatwierdzenie oceny kredytowej: Ostateczna brama zatwierdzenia wspierana jest konkretnym zadaniem Final Approvals & Underwriting Sign-off (Ostateczne zatwierdzenia i zatwierdzenie oceny kredytowej), tworząc jednoznaczny ślad audytowy dla podejmowania decyzji kredytowych.

3. Etap zgodności i rozliczeń w tyle biurze

Model koncepcyjny kończy się nagle, przekazując zatwierdzenie bezpośrednio do zadania rozliczeń. Architektura bankowa profesjonalna wymaga końcowego warstwy kontrolnej, aby zapewnić zgodność prawno-tesaurystyczną przed wyjściem jakiejkolwiek kapitału z instytucji.

-

Brama zgodności: Dedycyjna podlinia gwarancji jakości i zgodności jest wstrzykiwana bezpośrednio przed finansowaniem. Zatwierdzony wniosek musi przejść niezależną kontrolę zgodności oceniającą przepisy antyoszczędności (AML) oraz ograniczenia regulacji B.

-

Brama audytu: Czysty audyt zgodności (Czy audyt jest czysty?) działa jako bezwzględny sygnał zielony dla skarbu. Jeśli zgodność nie zostanie spełniona, wniosek jest bezpiecznie przekierowywany z powrotem do ścieżki odrzucenia.

-

Zamknięcie wielokanałowe: Po weryfikacji, ostatni etap rozliczeń rozkłada się na równoległe zadania automatyczne: formalne przetwarzanie umowy prawnej, generowanie konta, finansowanie kapitału oraz asynchroniczny proces powiadomienia klienta.

Recenzja narzędzi: Visual Paradigm dla BPMN w firmie

Aby zamodelować złożony przepływ pracy opisany powyżej, skorzystałem z Visual Paradigm. Dostarcza on solidny, przeznaczony dla dużych organizacji zestaw narzędzi modelowania zgodny z pełnym standardem BPMN 2.0. Projektowany w celu wypełnienia luki komunikacyjnej między analitykami biznesowymi a zespołami odpowiedzialnymi za implementację techniczną, oferuje kompleksowe narzędzia do rysowania, analizowania i animowania procesów biznesowych.

Główne funkcje modelowania

-

Pełna obsługa elementów BPMN 2.0:Dostęp do pełnej palety elementów zgodnych ze standardem, w tym wszystkie specjalistyczne zdarzenia (Wiadomość, Timer, Sygnał, Błąd), podtypy czynności (Użytkownik, Usługa, Skrypt, Aktywności wywołujące), bramki oraz obiekty danych.

-

Przejście do szczegółów procesu (podprocesy hierarchiczne):Utwórz bardzo czytelny proces „rodzicielski” i połącz go z całkowicie oddzielnym, niższym poziomem diagramu potomnego. Pozwala to użytkownikom łatwo zwijać lub rozwiń subprocesy, aby przełączać się między widokiem makro a szczegółowymi szczegółami zadań.

-

Modelowanie zasobów i pasy (swimlanes):Układaj schematy przepływu pracy w złożonych strukturach organizacyjnych, dodając poziome lub pionowe zbiory (Pools) oraz dynamiczne pasy (swimlanes).

Innowacje w zakresie AI i automatyzacji

-

Generowanie diagramów z tekstu za pomocą AI:Przekształć opisy przepływu pracy napisane prostym językiem angielskim natychmiast w interaktywne, zgodne ze standardem diagramy procesów biznesowych.

-

Asystent zasobów:Przyspiesz ręczną konstrukcję za pomocą menu kontekstowych, które automatycznie sugerują następny logiczny kształt BPMN lub obiekt połączenia po najechaniu kursorem.

Zaawansowana wizualizacja i integracja

-

Symulacja i animacja procesu:Przeprowadź symulację projektu za pomocą wbudowanych animacji diagramów, aby wizualnie śledzić postęp tokenów, pomagając zespołom wykryć błędy logiczne lub zakleszczenia przed kodowaniem.

-

Mapowanie między standardami:Bezproblemowo łączy diagramy procesów biznesowych bezpośrednio z specyfikacjami technicznymi, takimi jak diagramy sekwencji UML, diagramy związków encji (ERD), historie użytkownika lub elementy architektury przedsiębiorstwa (TOGAF/ArchiMate).

-

Raportowanie dla przedsiębiorstw:Natychmiast skompiluj gotowe diagramy i ich definicje danych podstawowe w profesjonalne, automatyczne dokumenty zgodności.

Wnioski: łączenie przerw z precyzją

Przejście od koncepcyjnego wniosku o kredyt do pełnej zgodnej z przepisami systemu nadzoru nie jest jedynie ćwiczeniem projektowym – to strategiczna konieczność. Jak pokazano w tym przypadku badawczym, dodanie rygorystycznych barier KYC, równoległych ścieżek analizy ryzyka oraz obowiązkowych zapór zgodności przekształca zranliwy proces w wytrzymały silnik operacyjny.

Visual Paradigm okazał się niezastąpionym partnerem w tej podróży. Jego zdolność do obsługi podprocesów hierarchicznych pozwoliła nam zachować czytelny widok najwyższego poziomu, jednocześnie przechodząc do szczegółów oceny kredytowej i sprawdzania AML. Ponadto funkcje oparte na AI oraz narzędzia symulacji zmniejszyły czas poświęcony iteracyjnym poprawkom, pozwalając naszemu zespołowi skupić się na optymalizacji logiki biznesowej zamiast walczyc z składnią diagramów.

Dla menedżerów produktów i analityków biznesowych odpowiedzialnych za cyfryzację złożonych przepływów finansowych, przyjęcie narzędzia wspierającego zarówno ścisłą zgodność z BPMN, jak i elastyczne wizualizacje, jest kluczowe dla dostarczania bezpiecznych, efektywnych i skierowanych na klienta rozwiązań.

Zródła

- Przegląd funkcji Visual Paradigm: Kompleksowy przegląd podstawowych możliwości i modułów dostępnych w zestawie Visual Paradigm.

- Diagramy i narzędzia BPMN: Szczegółowe informacje o konkretnych narzędziach modelowania BPMN, w tym obsłudze elementów i funkcjach rysowania diagramów.

- Od narracji do diagramu: Jak generator AI BPMN Visual Paradigm przekształca przepływy modelowania procesów: Artykuł wyjaśniający, jak technologia AI przekształca opisy tekstowe w wizualne schematy procesów biznesowych.

- Co to jest BPMN?: Podstawowy przewodnik wyjaśniający standard Modelu i Notacji Procesu Biznesowego oraz jego znaczenie.

- Przewodnik po BPMN: Ogólne zasoby i przewodniki do zrozumienia i wdrożenia standardów BPMN.

- Przewodnik po BPMN (dodatkowe zasoby): Dalsze dokumenty dotyczące elementów BPMN i najlepszych praktyk.

- Schemat BPMN i narzędzia (szczegółowe): Głębokie spojrzenie na konkretne narzędzia do tworzenia i zarządzania schematami BPMN.

- Zrozumienie BPMN: kompleksowy przegląd: szczegółowy przewodnik z bazy wiedzy Visual Paradigm obejmujący koncepcje BPMN.

- Przewodnik po kanałach i zbiornikach: Szczegółowe instrukcje dotyczące używania kanałów i zbiorników do organizowania odpowiedzialności za procesy.

- Poradnik YouTube Visual Paradigm: Demonstracja wideo funkcji modelowania BPMN i wskazówek.

- Przewodnik po generatorze BPMN z wykorzystaniem AI: Dodatkowe wskazówki dotyczące możliwości generowania schematów przy użyciu technologii AI.

- Integracja BPMN z architekturą przedsiębiorstwa: Informacje o łączeniu schematów BPMN z innymi standardami architektury przedsiębiorstwa.

- Zestaw funkcji Visual Paradigm: Przegląd szerokiego zestawu funkcji, w tym możliwości integracji.

- Funkcje raportowania dla przedsiębiorstw: Szczegóły dotyczące generowania automatycznych raportów i dokumentacji na podstawie modeli procesów.