Como Gerente de Produto com mais de sete anos de experiência em tecnologia e serviços em nuvem, já vi inúmeros fluxos de trabalho que parecem perfeitos em um quadro branco, mas desmoronam sob o peso da complexidade do mundo real. Recentemente, tive a oportunidade de avaliar como ferramentas de modelagem de nível empresarial podem preencher a lacuna entre designs conceituais de alto nível e processos de negócios prontos para produção.

Utilizando um cenário de originação de empréstimos em bancos de varejo como meu caso de teste, explorei como o Visual Paradigm lida com a transição de um simples diagrama de “ideia” para um fluxo de trabalho robusto, compatível e automatizado com BPMN 2.0. Abaixo está minha análise abrangente da evolução do processo e das ferramentas que tornam isso possível.

Introdução: A Lacuna Entre Teoria e Prática

No gerenciamento de produtos, costumamos começar com o “Caminho Feliz” — uma visão simplificada de como o usuário interage com o nosso sistema. No entanto, os serviços financeiros exigem mais do que apenas um caminho feliz; exigem controle rigoroso de riscos, conformidade regulatória e tolerância a falhas.

O desafio que enfrentei foi transformar um modelo básico e conceitual de solicitação de empréstimo em um Processo de Originação e Aprovação de Empréstimos pronto para uso em empresas. Isso não se tratava apenas de desenhar caixas e setas; era sobre impor regras de negócios, separar responsabilidades e garantir que cada ponto de decisão fosse auditável. Aqui está como o processo evoluiu e como o Visual Paradigm facilitou essa transformação.

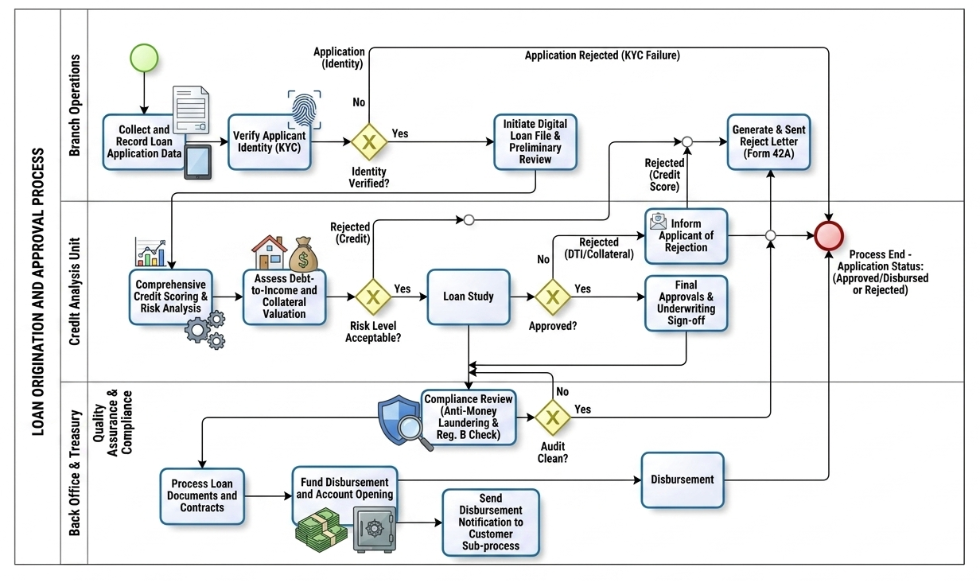

Estudo de Caso: Processo Real de Originação e Aprovação de Empréstimos (v2.0)

Resumo Executivo

O processamento manual de empréstimos gera longos tempos de espera, erros operacionais e riscos de conformidade. Este estudo de caso analisa o fluxo de trabalho modernizado com Modelagem e Notação de Processos de Negócio (BPMN 2.0) projetado para automatizar, proteger e acelerar o ciclo de vida de empréstimos em bancos de varejo. Estabelecendo limites claros entre funções cruzadas e gateways baseados em regras, este fluxo transforma um processo financeiro de alto risco em uma operação digital escalável, auditável e centrada no cliente.

O “Quem”: Papéis Operacionais e Nados

O diagrama BPMN organiza o fluxo de trabalho em três nados verticais distintos dentro do pool geral do Processo de Originação e Aprovação de Empréstimos. Isso garante uma propriedade clara e separação de responsabilidades:

-

Operações de Agência: A frente de atendimento ao cliente. Elas lidam com a coleta inicial, verificação de identidade (KYC) e comunicações finais com o cliente sobre rejeição.

-

Unidade de Análise de Crédito: O centro especializado de análise. Gerentes de risco e modelos automatizados de crédito avaliam a viabilidade financeira, o valor do colateral e as razões de dívida sobre renda em geral.

-

Back Office e Tesouraria (com Garantia de Qualidade e Conformidade): O motor operacional e o ponto de controle de governança. Este grupo realiza a verificação regulatória (AML/Reg. B), execução de contratos, alocação de financiamento e distribuição digital.

O “Porquê”: Valor de Negócio e Objetivos

Processos tradicionais de empréstimos sofrem com silos de visibilidade e gargalos manuais. Este modelo estruturado BPMN resolve esses problemas sistêmicos ao focar em três objetivos principais:

-

Garantir Conformidade e Controle de Riscos: Gateways automatizados garantem que verificações de identidade (KYC) e triagens contra lavagem de dinheiro (AML) não possam ser puladas ou contornadas.

-

Reduzir o Tempo para Tomar Decisão: Ao encaminhar o pedido para um “Arquivo Digital de Empréstimo” imediatamente após o KYC, a Unidade de Análise de Crédito pode executar pontuações de risco e avaliações de colateral simultaneamente.

-

Melhorar a Experiência do Cliente: Pontos finais claros garantem que os candidatos rejeitados recebam avisos legalmente compatíveis (Formulário 42A) imediatamente, enquanto os aprovados experimentam uma rápida liberação de fundos.

O “Como”: Execução do Processo Passo a Passo

1. Coleta e Verificação de Identidade (Operações de Agência)

-

Início: O processo é acionado quando um cliente envia um pedido de empréstimo.

-

Coleta:Agentes da filial coletam dados do aplicativo por meio de tablets digitais.

-

Portal KYC:Uma digitalização biométrica de impressão digital/ID é executada automaticamente. Se a verificação de identidade falhar (Não), o caminho é direcionado diretamente para uma tarefa de geração de carta de rejeição, encerrando o processo. Se for bem-sucedida (Sim), um arquivo de empréstimo digital é iniciado.

2. Avaliação de Risco e Subscrição (Análise de Crédito)

-

Análise Dual-Track:O arquivo é movido para a Análise de Crédito, onde tarefas paralelas executam pontuação automatizada de crédito, modelagem de risco, cálculos de relação dívida-renda (DTI) e avaliações de garantias.

-

Portal de Nível de Risco:Um portal exclusivo avalia o perfil combinado de crédito/risco. Perfis de alto risco são direcionados imediatamente para uma tarefa de notificação de rejeição.

-

Estudo de Empréstimo e Aprovação de Subscrição:Arquivos aceitáveis passam por um estudo formal de empréstimo. Um portal final determina se os critérios de subscrição são atendidos. Se rejeitados devido ao DTI ou garantias ruins, são direcionados para a via de rejeição. Se aprovados, recebem a aprovação formal de subscrição.

3. Conformidade e Financiamento (Back Office e Tesouraria)

-

O Firewall de Conformidade:Arquivos aprovados são enviados para a sub-linha de Garantia de Qualidade para uma revisão automatizada de conformidade (verificações de AML e Regulamentação B).

-

Portal de Auditoria:Se a auditoria revelar qualquer sinal vermelho (Não), o arquivo é direcionado de volta para a via de rejeição. Se estiver limpo (Sim), começa o processamento de documentos.

-

Desembolso e Encerramento:O back office assina e processa os contratos legais, cria a nova conta e dispara os fundos da tesouraria para desembolsar o valor do empréstimo. Um sub-processo envia simultaneamente uma confirmação digital ao cliente.

-

Fim:Todos os caminhos—seja levando a um empréstimo desembolsado ou a uma carta de rejeição gerada—convergem limpidamente em um único evento de fim, marcando o arquivo como oficialmente fechado.

Principais Conceitos BPMN Demonstrados

[Evento de Início] ──> [Tarefa / Atividade] ──> [Portal Exclusivo (X)] ──> [Evento de Fim]

│

└── (Caminho Alternativo) ──>

-

Pools e Nados:Representam limites organizacionais (o Banco) e responsabilidades individuais dos departamentos (Filial, Crédito, Back Office).

-

Tarefas (Retângulos):Representam unidades atômicas de trabalho. O diagrama distingue entre entrada de dados manual/usuário (tablets), tarefas automatizadas de serviço (verificações biométricas/sistema) e sub-processos complexos (notificações).

-

Portais Exclusivos (Diamantes com um ‘X’):Atuam como pontos de decisão estruturais. Avaliam lógica de negócios rigorosa (Sim/Não, Aprovado/Rejeitado) e direcionam o token do processo por exatamente um caminho mutuamente exclusivo.

-

Fluxos de Sequência (Setas Sólidas):Direcionar a progressão cronológica e lógica exata dos dados e atividades do início ao fim.

Comparação de Processos: Modelo Conceitual versus Execução no Mundo Real

Ao passar de um modelo conceitual de alto nível para um ambiente de produção pronto para a empresa, os processos empresariais devem evoluir para lidar com regras de negócios complexas, conformidade regulatória rigorosa e automação mais aprofundada. A seguir, analisamos como cada fase do processo original de Solicitação de Empréstimo se escala para uma workflow abrangente e realista de Originação e Aprovação de Empréstimos.

1. Fase de Recebimento e Verificação na Front-Office

No modelo inicial, esta fase é representada como uma sequência simples de dois passos: o registro dos dados do pedido seguido da verificação das informações do solicitante.

Em um ambiente de produção, isso é ampliado para garantir a integridade dos dados e o controle rigoroso de riscos no primeiro ponto de contato:

-

Captura Digital de Dados:A tarefa manual de registro evolui para um processo automatizado de coleta de ativos usando interfaces digitais, minimizando erros de digitação.

-

Validação Biométrica KYC:A verificação genérica do solicitante é substituída por uma porta formal de Know Your Customer (KYC) integrada ao sistema. O processo introduz uma porta exclusiva dedicada Identity Verified? (Identidade Verificada?).

-

Roteamento Imediato de Segurança:Se a validação de identidade falhar, o processo contorna completamente os sistemas de underwriting posteriores e é direcionado diretamente para a linha de rejeição, economizando custos operacionais e reduzindo riscos de fraude.

2. Fase da Fábrica de Crédito e Underwriting Avançado

O diagrama original depende de uma única tarefa de Estudo de Empréstimo e de uma porta de decisão básica de Empréstimo Aprovado? para determinar a viabilidade de uma solicitação de empréstimo.

Na prática, a gestão de riscos financeiros exige tarefas analíticas multicamadas em execução simultânea para avaliar o risco:

-

Arquitetura de Risco Concorrente:Antes de iniciar um estudo formal de empréstimo, um sistema real executa trajetos paralelos para Análise de Pontuação de Crédito e Risco Compreensiva, além de uma Avaliação de Relação Dívida/Renda e de Garantia, física ou digital.

-

Porta de Nível de Risco:Uma porta exclusiva adicional (Nível de Risco Aceitável?) filtra aplicativos inviáveis cedo no ciclo de crédito, garantindo que os underwriters dediquem tempo apenas a solicitações que atendam aos mínimos níveis de tolerância a risco.

-

Aprovação de Underwriting:A porta de aprovação final é apoiada por uma tarefa concreta de Aprovações Finais e Assinatura de Underwriting, criando uma trilha de auditoria definitiva para a tomada de decisões de crédito.

3. Fase de Conformidade e Dispersão na Back-Office

O fluxo de trabalho conceitual termina abruptamente ao direcionar uma aprovação diretamente para uma tarefa de dispersão. Uma arquitetura bancária profissional exige uma camada final de controle para garantir conformidade legal e de tesouraria antes que qualquer capital deixe a instituição.

-

O Firewall de Conformidade:Uma sub-estrada dedicada de Garantia de Qualidade e Conformidade é inserida diretamente antes do financiamento. O pedido aprovado deve passar por uma Revisão de Conformidade independente que avalie as restrições de Lavagem de Dinheiro (AML) e da Regulamentação B.

-

Porta de Auditoria:Uma auditoria de conformidade limpa (Auditoria Limpa?) atua como o sinal verde absoluto para tesouraria. Se a conformidade falhar, o pedido é redirecionado com segurança de volta ao fluxo de rejeição.

-

Encerramento Multicanal:Uma vez verificado, a fase final de dispersão é dividida em tarefas automatizadas paralelas: processamento formal de contrato legal, geração de conta, financiamento de capital e um sub-processo assíncrono de notificação ao cliente.

Revisão de Ferramentas: Visual Paradigm para BPMN Empresarial

Para modelar o fluxo de trabalho complexo descrito acima, utilizei o Visual Paradigm. Ele oferece um conjunto robusto de ferramentas de modelagem de nível empresarial, totalmente compatível com o padrão BPMN 2.0. Projetado para fechar a lacuna de comunicação entre analistas de negócios e equipes de implementação técnica, oferece ferramentas abrangentes para desenhar, analisar e animar processos de negócios.

Recursos Principais de Modelagem

-

Suporte Completo a Elementos BPMN 2.0:Acesse a paleta completa de elementos compatíveis com padrões, incluindo todos os Eventos especializados (Mensagem, Cronômetro, Sinal, Erro), subtipos de Atividades (Usuário, Serviço, Script, Atividades de Chamada), Gateways e Objetos de Dados.

-

Navegação Detalhada no Processo (Subprocessos Hierárquicos):Crie um processo “pai” altamente legível e vincule-o a um diagrama filho totalmente separado, de nível inferior. Isso permite que os usuários facilmente colapsem ou expandam subprocessos para alternar entre visualizações em grande escala e detalhes granulares das tarefas.

-

Modelagem de Recursos e Nados:Organize layouts de fluxo de trabalho em estruturas organizacionais complexas adicionando Pools horizontais ou verticais e Nados dinâmicos.

Inovações em IA e Automação

-

Geração de Diagrama a partir de Texto com IA:Converta instantaneamente descrições escritas em inglês simples de um fluxo de trabalho em diagramas interativos de processos de negócios compatíveis com padrões.

-

Co-Piloto de Recursos:Acelere a construção manual usando menus contextuais que sugerem automaticamente a próxima forma lógica BPMN ou objeto de fluxo conectado ao passar o mouse sobre ele.

Visualização Avançada e Integração

-

Simulação e Animação de Processos:Reproduza o design usando animações embutidas no diagrama para rastrear visualmente a progressão de tokens, ajudando as equipes a identificar erros lógicos ou bloqueios antes da codificação.

-

Mapeamento entre Padrões:Conecte de forma transparente diagramas de processos de negócios diretamente a especificações técnicas, como diagramas de sequência UML, Diagramas de Relacionamento de Entidades (ERDs), Histórias de Usuário ou componentes de arquitetura empresarial corporativa (TOGAF/ArchiMate).

-

Relatórios Empresariais:Compile instantaneamente diagramas finalizados e suas definições de dados subjacentes em documentos profissionais de conformidade automatizados.

Conclusão: Fechando a Lacuna com Precisão

Transitar de uma solicitação de empréstimo conceitual para um sistema de originação totalmente compatível não é meramente um exercício de design — é uma necessidade estratégica. Como demonstrado neste estudo de caso, a inclusão de etapas rigorosas de KYC, rastreamentos paralelos de análise de risco e barreiras obrigatórias de conformidade transformam um processo frágil em um motor operacional resiliente.

O Visual Paradigm provou ser um parceiro indispensável nesta jornada. Sua capacidade de lidar com subprocessos hierárquicos permitiu manter a visão de alto nível limpa, enquanto explorávamos as complexidades da avaliação de crédito e verificações de AML. Além disso, os recursos impulsionados por IA e as ferramentas de simulação reduziram o tempo gasto em correções iterativas, permitindo que nossa equipe se concentrasse em otimizar a lógica de negócios em vez de lutar com a sintaxe do diagrama.

Para gerentes de produtos e analistas de negócios encarregados de digitalizar fluxos de trabalho financeiros complexos, adotar uma ferramenta que suporte tanto a conformidade rigorosa com o BPMN quanto a visualização ágil é essencial para entregar soluções seguras, eficientes e centradas no cliente.

Referências

- Visão Geral dos Recursos do Visual Paradigm: Uma visão abrangente das capacidades principais e módulos disponíveis na suite do Visual Paradigm.

- Diagrama BPMN e Ferramentas: Informações detalhadas sobre ferramentas específicas de modelagem BPMN, incluindo suporte a elementos e recursos de diagramação.

- Do Narrativo ao Diagrama: Como o Gerador AI BPMN do Visual Paradigm Transforma Fluxos de Trabalho de Modelagem de Processos: Um artigo explicando como a tecnologia de IA converte descrições de texto em diagramas visuais de processos de negócios.

- O que é BPMN?: Um guia fundamental que explica o padrão de Modelagem e Notação de Processos de Negócios e sua importância.

- Guia BPMN: Recursos gerais e guias para compreender e implementar os padrões BPMN.

- Guia BPMN (Recursos Adicionais): Documentação adicional sobre elementos BPMN e melhores práticas.

- Diagrama BPMN e Ferramentas (Detalhado): Análise aprofundada sobre as ferramentas específicas para criar e gerenciar diagramas BPMN.

- Compreendendo o BPMN: Uma Visão Geral Abrangente: Um guia detalhado da base de conhecimento do Visual Paradigm que aborda conceitos BPMN.

- Guia de Nados e Pools: Instruções específicas sobre o uso de nados e pools para organizar responsabilidades de processos.

- Tutorial do YouTube do Visual Paradigm: Demonstração em vídeo das funcionalidades de modelagem BPMN e dicas.

- Guia do Gerador BPMN com IA: Insights adicionais sobre as capacidades de geração de diagramas com IA.

- Integração do BPMN com Arquitetura Empresarial: Informações sobre vincular diagramas BPMN com outros padrões de arquitetura empresarial.

- Conjunto de Recursos do Visual Paradigm: Visão geral do conjunto de recursos mais amplo, incluindo capacidades de integração.

- Recursos de Relatórios Empresariais: Detalhes sobre a geração de relatórios e documentação automatizados a partir de modelos de processos.