Como gerente de producto con más de siete años de experiencia en tecnología y servicios en la nube, he visto innumerables flujos de trabajo que parecen perfectos en un pizarrón pero se desmoronan bajo el peso de la complejidad del mundo real. Recientemente tuve la oportunidad de evaluar cómo las herramientas de modelado de nivel empresarial pueden cerrar la brecha entre los diseños conceptuales de alto nivel y los procesos empresariales listos para producción.

Utilizando un escenario de originación de préstamos en banca minorista como mi caso de prueba, exploré cómo Visual Paradigm maneja la transición desde un diagrama simple de “idea” hasta un flujo de trabajo robusto, conforme y automatizado según BPMN 2.0. A continuación, se presenta mi revisión completa de la evolución del proceso y de las herramientas que lo hacen posible.

Introducción: La brecha entre la teoría y la práctica

En gestión de productos, a menudo comenzamos con un «camino feliz»: una visión simplificada de cómo interactúa un usuario con nuestro sistema. Sin embargo, los servicios financieros exigen más que solo un camino feliz; requieren un control riguroso de riesgos, cumplimiento normativo y tolerancia a fallos.

El desafío que abordé fue transformar un modelo básico y conceptual de solicitud de préstamo en un proceso de originación y aprobación de préstamos listo para entornos empresariales. No se trataba solo de dibujar cajas y flechas; era cuestión de imponer reglas de negocio, separar responsabilidades y garantizar que cada punto de decisión fuera auditado. A continuación, se explica cómo evolucionó el proceso y cómo Visual Paradigm facilitó esta transformación.

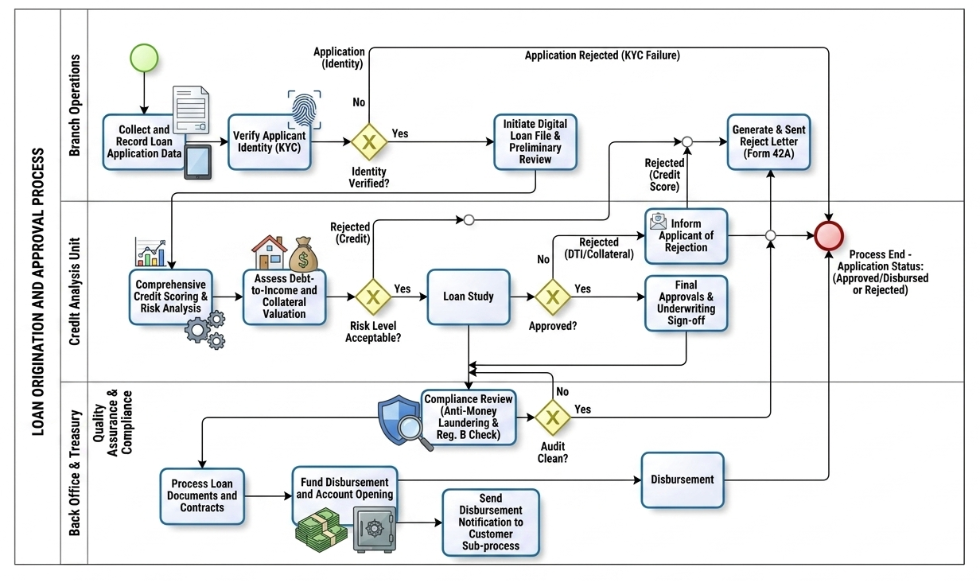

Estudio de caso: Proceso real de originación y aprobación de préstamos (v2.0)

Resumen ejecutivo

El procesamiento manual de préstamos genera largos tiempos de espera, errores operativos y riesgos de cumplimiento. Este estudio de caso analiza el flujo de trabajo modernizado de Modelado y Notación de Procesos de Negocio (BPMN 2.0) diseñado para automatizar, asegurar y acelerar el ciclo de vida de un préstamo en banca minorista. Al establecer límites claros entre funciones y pasarelas basadas en reglas, este flujo de trabajo transforma un proceso financiero de alto riesgo en una operación digital escalable, auditada y centrada en el cliente.

El «Quién»: Roles operativos y nadadores

El diagrama BPMN organiza el flujo de trabajo en tres nadadores verticales distintos dentro del pool general del Proceso de Originación y Aprobación de Préstamos. Esto garantiza una propiedad clara y una separación de responsabilidades:

-

Operaciones de sucursal: La oficina de atención al cliente. Se encargan de la recepción inicial, la verificación de identidad (KYC) y las comunicaciones finales con el cliente sobre rechazo.

-

Unidad de análisis crediticio: El centro especializado de análisis. Los gestores de riesgo y los modelos crediticios automatizados evalúan la viabilidad financiera, el valor del colateral y las relaciones de deuda-ingreso en general.

-

Oficina central y Tesorería (con garantía de calidad y cumplimiento): El motor operativo y el punto de control de gobernanza. Este grupo se encarga de la verificación regulatoria (Lavado de dinero/Reg. B), la ejecución de contratos, la asignación de fondos y la distribución digital.

El «Por qué»: Valor de negocio y objetivos

Los procesos tradicionales de préstamos sufren de silos de visibilidad y cuellos de botella manuales. Este modelo estructurado de BPMN resuelve estos problemas sistémicos al enfocarse en tres objetivos clave:

-

Garantizar el cumplimiento y el control de riesgos: Las pasarelas automatizadas garantizan que las verificaciones de identidad (KYC) y los controles contra el lavado de dinero (AML) no puedan omitirse ni evitarse.

-

Reducir el tiempo para tomar decisiones: Al enrutar la solicitud a un «Archivo Digital de Préstamo» inmediatamente después del KYC, la Unidad de Análisis Crediticio puede realizar el cálculo de riesgo y la valoración del colateral de forma simultánea.

-

Mejorar la experiencia del cliente: Los puntos finales claros garantizan que los solicitantes rechazados reciban notificaciones legalmente conformes (Formulario 42A) de inmediato, mientras que los aprobados experimenten una rápida disponibilidad de fondos.

El «Cómo»: Ejecución del proceso paso a paso

1. Recepción y verificación de identidad (Operaciones de sucursal)

-

Inicio: El proceso se activa cuando un cliente presenta una solicitud de préstamo.

-

Recopilación:Los agentes de sucursal recopilan los datos de la solicitud mediante tabletas digitales.

-

Puerta de entrada de KYC:Se ejecuta automáticamente una escaneo biométrico de huella dactilar/identificación. Si la verificación de identidad falla (No), la ruta se dirige directamente a una tarea de generación de carta de rechazo, finalizando el proceso. Si tiene éxito (Sí), se inicia un archivo de préstamo digital.

2. Evaluación de riesgo y suscripción (análisis de crédito)

-

Análisis de doble vía:El archivo se mueve al análisis de crédito, donde tareas paralelas ejecutan puntuaciones de crédito automatizadas, modelado de riesgos, cálculos de relación de deuda-ingreso (DTI) y valuaciones de garantías.

-

Puerta de entrada de nivel de riesgo:Una puerta exclusiva evalúa el perfil combinado de crédito/riesgo. Los perfiles de alto riesgo se envían inmediatamente a una tarea de notificación de rechazo.

-

Estudio de préstamo y aprobación de suscripción:Los archivos aceptables pasan por un estudio formal de préstamo. Una puerta final determina si se cumplen los criterios de suscripción. Si se rechaza debido al DTI o a una garantía deficiente, se envía a la vía de rechazo. Si se aprueba, recibe una aprobación formal de suscripción.

3. Cumplimiento y financiamiento (oficina trasera y tesorería)

-

El muro de cumplimiento:Los archivos aprobados se envían a la subvía de garantía de calidad para una revisión automatizada de cumplimiento (verificaciones de AML y regulación B).

-

Puerta de auditoría:Si la auditoría detecta alguna alerta roja (No), el archivo se envía hacia atrás a la vía de rechazo. Si está limpio (Sí), comienza el procesamiento de documentos.

-

Desembolso y cierre:La oficina trasera firma y procesa los contratos legales, establece la nueva cuenta y activa los fondos de tesorería para desembolsar la cantidad del préstamo. Un subproceso envía simultáneamente una confirmación digital al cliente.

-

Final:Todos los caminos—ya sea hacia un préstamo desembolsado o una carta de rechazo generada—convergen limpiamente en un único evento final, marcando el archivo como oficialmente cerrado.

Conceptos clave de BPMN demostrados

[Evento de inicio] ──> [Tarea/actividad] ──> [Puerta exclusiva (X)] ──> [Evento final]

│

└── (Camino alternativo) ──>

-

Pools y carriles:Representan los límites organizacionales (el Banco) y las responsabilidades individuales de los departamentos (Sucursal, Crédito, Oficina trasera).

-

Tareas (rectángulos):Representan unidades atómicas de trabajo. El diagrama distingue entre entrada de datos manual/por usuario (tabletas), tareas de servicio automatizadas (verificaciones biométricas/sistema) y subprocesos complejos (notificaciones).

-

Puertas exclusivas (diamantes con una ‘X’):Actúan como puntos de decisión estructurales. Evalúan lógica de negocio estricta (Sí/No, Aprobado/Rechazado) y dirigen el token del proceso por exactamente una ruta mutuamente excluyente.

-

Flujos de secuencia (flechas sólidas):Dirija la progresión cronológica y lógica exacta de los datos y actividades desde el inicio hasta el final.

Comparación de procesos: Modelo conceptual frente a ejecución en el mundo real

Al pasar de un modelo conceptual de alto nivel a un entorno de producción listo para la empresa, los procesos empresariales deben evolucionar para manejar reglas de negocio complejas, cumplimiento regulatorio estricto y una automatización más profunda. A continuación, analizamos cómo cada fase del proceso original de solicitud de préstamo se escala hasta convertirse en un flujo de trabajo completo y realista de origen y aprobación de préstamos.

1. Fase de recepción y verificación en la oficina frontal

En el modelo inicial, esta fase se representa como una secuencia simple de dos pasos: registrar los datos de la solicitud seguidos de verificar la información del solicitante.

En un entorno de producción, esto se amplía para garantizar la integridad de los datos y un control estricto de riesgos en el primer punto de contacto:

-

Captura digital de datos:La tarea manual de registro evoluciona hacia un proceso automatizado de recolección de activos mediante interfaces digitales, minimizando los errores de entrada de datos.

-

Validación biométrica de KYC:La verificación genérica del solicitante se reemplaza por una puerta formal de Know Your Customer (KYC) integrada al sistema. El proceso introduce una puerta exclusiva dedicada Identity Verified? (¿Identidad verificada?).

-

Enrutamiento inmediato de seguridad:Si la validación de identidad falla, el proceso evita completamente los sistemas de evaluación posteriores y se enlaza directamente con la ruta de rechazo, ahorrando costos operativos y reduciendo los riesgos de fraude.

2. Fase de fábrica de crédito y evaluación avanzada

El diagrama original depende de una única tarea de Estudio de préstamo y una puerta de decisión básica de ¿Préstamo aprobado? para determinar la viabilidad de una solicitud de préstamo.

En la práctica, la gestión del riesgo financiero requiere tareas analíticas de múltiples capas que operan de forma concurrente para evaluar la exposición:

-

Arquitectura de riesgo concurrente:Antes de que comience un estudio de préstamo formal, un sistema del mundo real ejecuta rutas paralelas para la Evaluación integral de puntaje crediticio y análisis de riesgo junto con una valuación de Deuda-ingreso y garantía, ya sea física o digital.

-

Puerta de nivel de riesgo:Una puerta exclusiva adicional (¿Nivel de riesgo aceptable?) filtra las aplicaciones inviables desde una etapa temprana del ciclo de crédito, asegurando que los evaluadores solo dediquen tiempo a las solicitudes que cumplen con los mínimos niveles de tolerancia al riesgo.

-

Aprobación de evaluación:La puerta de aprobación final está respaldada por una tarea concreta de Aprobaciones finales y firma de evaluación, creando una huella de auditoría definitiva para la toma de decisiones crediticias.

3. Fase de cumplimiento y desembolso en la oficina trasera

El flujo de trabajo conceptual termina de forma abrupta al enrutar una aprobación directamente a una tarea de desembolso. Una arquitectura bancaria profesional exige una capa final de control para garantizar el cumplimiento legal y de tesorería antes de que cualquier capital abandone la institución.

-

El cortafuegos de cumplimiento:Una subvía dedicada de Garantía de Calidad y Cumplimiento se introduce directamente antes del financiamiento. La solicitud aprobada debe superar una revisión de cumplimiento independiente que evalúe las restricciones de Lucha contra el Lavado de Dinero (AML) y la Regulación B.

-

Puerta de auditoría:Una auditoría de cumplimiento limpia (¿Auditoría limpia?) actúa como la luz verde absoluta para la tesorería. Si el cumplimiento falla, la solicitud se reenvía de forma segura de vuelta al flujo de rechazo.

-

Cierre multi canal:Una vez verificada, la fase final de desembolso se descompone en tareas automatizadas paralelas: procesamiento legal formal del contrato, generación de cuenta, financiamiento de capital y un subproceso asíncrono de notificación al cliente.

Revisión de herramientas: Visual Paradigm para BPMN empresarial

Para modelar el flujo de trabajo complejo descrito anteriormente, utilicé Visual Paradigm. Proporciona un conjunto robusto de herramientas de modelado de grado empresarial, totalmente compatible con el estándar BPMN 2.0. Diseñado para cerrar la brecha de comunicación entre analistas de negocios y equipos de implementación técnica, ofrece herramientas completas para dibujar, analizar y animar procesos de negocio.

Características principales de modelado

-

Soporte completo para elementos BPMN 2.0:Acceda a la paleta completa de elementos compatibles con estándares, incluyendo todos los eventos especializados (Mensaje, Temporizador, Señal, Error), subtipos de actividades (Usuario, Servicio, Script, Actividades de llamada), Puertas de enlace y Objetos de datos.

-

Despliegue de procesos (Subprocesos jerárquicos):Cree un proceso «padre» altamente legible y vincúelos a un diagrama hijo completamente separado y de nivel inferior. Esto permite a los usuarios colapsar o expandir fácilmente los subprocesos para alternar entre vistas macro y detalles granulares de las tareas.

-

Modelado de recursos y nadadores:Organice los diseños de flujos de trabajo en estructuras organizativas complejas mediante la adición de Pools horizontales o verticales y nadadores dinámicos.

Innovaciones en IA y automatización

-

Generación de diagramas a partir de texto con IA:Convierta descripciones escritas en inglés sencillo de un flujo de trabajo instantáneamente en diagramas de procesos de negocio interactivos y compatibles con estándares.

-

Copiloto de recursos:Acelere la construcción manual utilizando menús contextuales que sugieren automáticamente la siguiente forma lógica de BPMN o objeto de flujo conectado al pasar el cursor sobre un elemento.

Visualización avanzada e integración

-

Simulación y animación de procesos:Revise el diseño utilizando animaciones integradas en los diagramas para rastrear visualmente el progreso de los tokens, ayudando a los equipos a detectar errores lógicos o bloqueos antes de la codificación.

-

Mapeo entre estándares:Enlace sin problemas entre diagramas de procesos de negocio y especificaciones técnicas, como diagramas de secuencia UML, diagramas de entidades-relación (ERD), historias de usuario o componentes de arquitectura empresarial corporativa (TOGAF/ArchiMate).

-

Informes empresariales:Compile instantáneamente diagramas finalizados y sus definiciones de datos subyacentes en documentación profesional y automatizada de cumplimiento.

Conclusión: Cerrando la brecha con precisión

Transitar desde una solicitud de préstamo conceptual hasta un sistema de origen completamente conforme no es meramente un ejercicio de diseño: es una imperativa estratégica. Como se demostró en este estudio de caso, la adición de controles KYC rigurosos, rutas paralelas de análisis de riesgo y muros de cumplimiento obligatorios transforman un proceso frágil en un motor operativo resistente.

Visual Paradigm se demostró como un socio indispensable en este recorrido. Su capacidad para manejar subprocesos jerárquicos nos permitió mantener una vista de alto nivel limpia mientras descendíamos a las complejidades de la evaluación de crédito y las verificaciones de AML. Además, las funciones impulsadas por IA y las herramientas de simulación redujeron el tiempo dedicado a correcciones iterativas, permitiendo a nuestro equipo centrarse en optimizar la lógica de negocio en lugar de lidiar con la sintaxis del diagrama.

Para los gerentes de productos y analistas de negocios encargados de digitalizar flujos de trabajo financieros complejos, adoptar una herramienta que respalde tanto el cumplimiento estricto de BPMN como la visualización ágil es clave para entregar soluciones seguras, eficientes y centradas en el cliente.

Referencias

- Visión general de las características de Visual Paradigm: Una visión general completa de las capacidades principales y módulos disponibles en la suite de Visual Paradigm.

- Diagramas y herramientas BPMN: Información detallada sobre herramientas específicas de modelado BPMN, incluyendo soporte para elementos y características de diagramación.

- De narrativa a diagrama: Cómo el generador de BPMN con IA de Visual Paradigm transforma los flujos de trabajo de modelado de procesos: Un artículo que explica cómo la tecnología de IA convierte descripciones de texto en diagramas visuales de procesos de negocio.

- ¿Qué es BPMN?: Una guía fundamental que explica el estándar de Modelado y Notación de Procesos de Negocio y su importancia.

- Guía de BPMN: Recursos generales y guías para comprender e implementar los estándares de BPMN.

- Guía de BPMN (Recursos adicionales): Documentación adicional sobre elementos de BPMN y mejores prácticas.

- Diagrama y herramientas de BPMN (Detallado): Una mirada detallada a las herramientas específicas para crear y gestionar diagramas de BPMN.

- Comprender BPMN: Una visión general completa: Una guía detallada de la base de conocimientos de Visual Paradigm que cubre conceptos de BPMN.

- Guía de carriles y piscinas: Instrucciones específicas sobre el uso de carriles y piscinas para organizar las responsabilidades del proceso.

- Tutorial de YouTube de Visual Paradigm: Demostración en video de las características y consejos de modelado de BPMN.

- Guía del generador de BPMN con IA: Información adicional sobre las capacidades de generación de diagramas impulsadas por IA.

- Integración de BPMN con la arquitectura empresarial: Información sobre vincular diagramas de BPMN con otros estándares de arquitectura empresarial.

- Conjunto de características de Visual Paradigm: Visión general del conjunto de características más amplio, incluyendo capacidades de integración.

- Características de informes empresariales: Detalles sobre la generación de informes y documentación automatizados a partir de modelos de procesos.