持続可能なビジネスを設計するには、優れた製品だけでは不十分です。価値が財務的持続可能性にどのように変換されるかを明確に理解することが求められます。ビジネスモデルキャンバス(BMC)は、こうした戦略を明確にするための標準的なフレームワークとなっています。しかし、その人気にもかかわらず、以下のブロックに関して大きな混乱が依然として存在しています。収益源ブロック。多くの創業者や戦略家はこのセクションを単なる後回しの対象と見なしており、製品がリリースされれば自然と解決すると仮定しています。これは危険な仮定です。

収益の創出は単一の出来事ではなく、システムです。価格設定、顧客行動、配信メカニズム、コスト構造が含まれます。これらの要素が誤解されると、全体のキャンバスが崩壊します。このガイドでは、BMCの文脈における収益モデルに関する最も広く見られる誤解を解き明かします。収益化の技術的ニュアンス、価格設定の心理、長期的な成長に必要な構造的整合性について探求します。

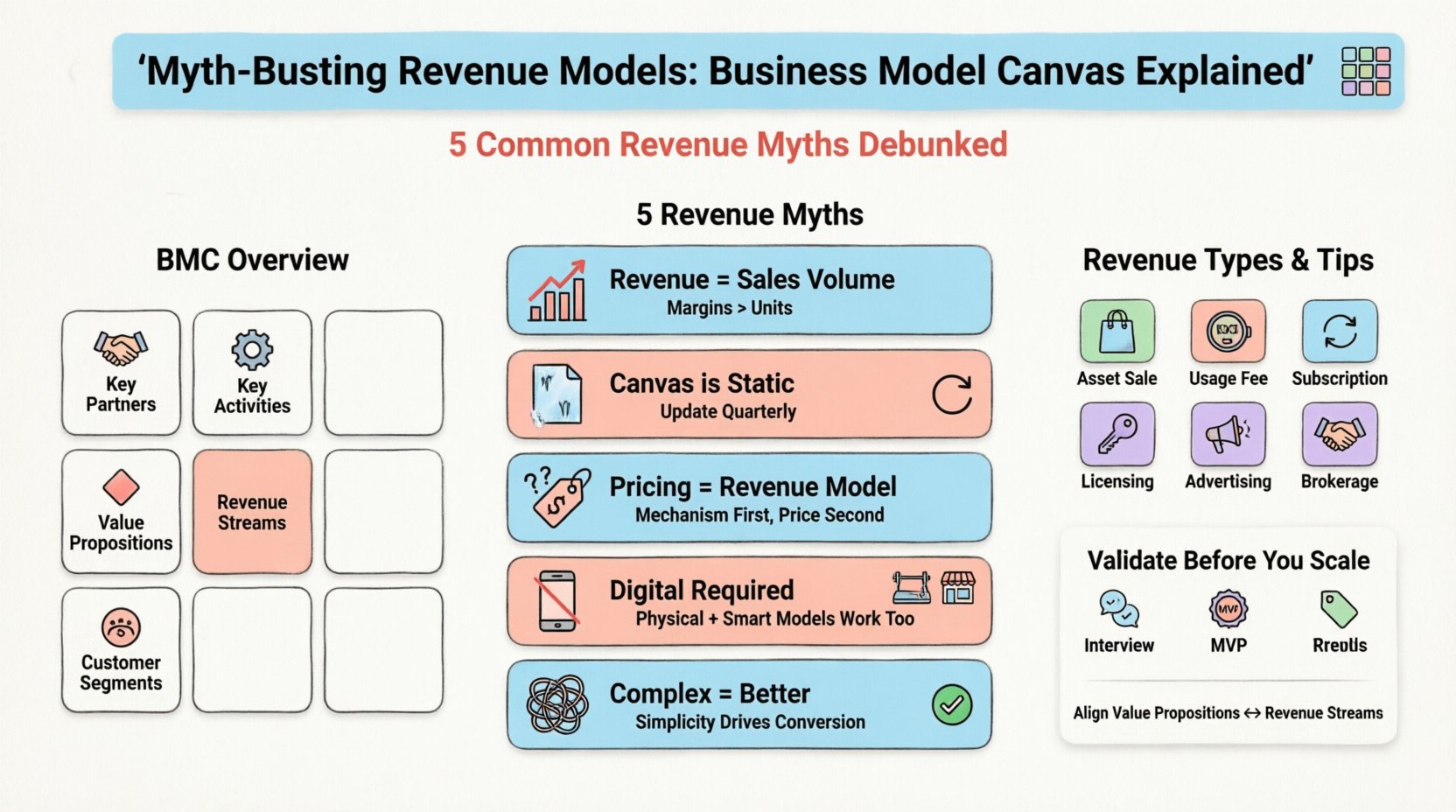

🧩 ビジネスモデルキャンバスの構造を理解する

誤解を解く前に、フレームワークの基本的な理解を確立する必要があります。アレクサンダー・オスターウァルダーが考案したビジネスモデルキャンバスは、9つの構成要素から成り立っています。これらのブロックは、組織が価値をどのように創出し、提供し、獲得するかを説明します。9つのブロックは以下の通りです:

- 主要なパートナー:モデルを動かすためのサプライヤーおよびパートナーのネットワーク。

- 主要な活動:企業が成功裏に運営するために最も重要なこと。

- 主要なリソース:提案された価値を提供・配信するために必要な資産。

- 価値提案:特定の顧客層に価値を創出する製品およびサービスの束。

- 顧客関係:企業が特定の顧客層と構築する関係の種類。

- チャネル:企業が価値提案を届けるために、顧客層とどのようにコミュニケーションし、到達するか。

- 顧客セグメント:企業が狙い、サービスを提供しようとする異なる人々や組織のグループ。

- コスト構造:ビジネスモデルを運営するために発生するすべてのコスト。

- 収益源:企業が各顧客セグメントから生み出す現金。

すべての9つのブロックは相互に関連していますが、収益源ブロックはしばしば十分な注目を受けていません。価格戦略や売上目標と混同されることがよくあります。実際には、このブロックが組織の経済的エンジンを定義しています。ここにズレが生じると、高いトラフィックが高利益につながらない状況や、構造的コストのため、利益を上げられる製品でもスケーリングできない状況が生じる可能性があります。

💰 収益源ブロック:詳細な分析

収益源セクションは、一つの根本的な問いに答えるものです:顧客はどの価値に対して支払いを厭わないのか?「我々はウィジェットを販売している」とだけ言っては不十分です。モデルはそのメカニズムを明確にしなければなりません。1回限りの取引ですか?サブスクリプションですか?ライセンス料ですか?手数料ですか?それぞれのメカニズムは、キャッシュフロー、評価、顧客生涯価値(CLV)に異なる影響を及ぼします。

このブロックを埋める際には、以下の技術的違いを検討してください:

- 資産売却:物理製品またはデジタル資産の所有権を販売すること。

- 使用料:使用量に基づいて料金を徴収する(例:データ保存、APIコール)。

- サブスクリプション料金:サービスへの継続的なアクセスのために繰り返し支払われる料金。

- 貸与/レンタル/リース:時間の経過とともに資産の価値の一部を得ること。

- 広告料:視聴者に広告を表示するためのスペースに対して料金を徴収すること。

- 仲介手数料:2者間の取引を仲介することによって得られる手数料。

これらのカテゴリーを理解することは、一般的な落とし穴を避けるための第一歩です。多くの組織が明確な境界を設けずにこれらのモデルを混在させようとしており、顧客の混乱や運用上の非効率を招いています。このブロックにおける明確さは、投資家への信頼と社内での整合性にとって極めて重要です。

🚫 ミスコンセプト1:収益は販売数量に等しい

最も根強い誤解は、販売単位数を増やすことで収益の健全性が自動的に向上すると信じることです。真空中では確かにそうですが、これは獲得コストや収益の性質を無視しています。企業は販売数量を増やしながら同時に損失を出している可能性があります。

この誤解は、上部線(売上高)に注目するあまり、下部線(純利益)に注目しないことに起因します。ビジネスモデルキャンバスの文脈では、収益源ブロックがコスト構造ブロックとバランスされていないときに、この誤解が現れます。

- 現実:収益は、製品原価(COGS)および顧客獲得コスト(CAC)を上回っている場合にのみ価値があります。

- リスク:単に数量に注目すると、マージンを圧迫する割引戦略に陥りがちです。

- 解決策:単位経済を可視化する。1単位あたりの貢献利益を計算する。マージンが負の場合、数量の増加は損失を加速させる。

ボリュームを増やすために無料トライアルを提供するSaaS企業を考えてみましょう。有料トライアルへの変換率が低い場合、1ユーザーあたりの収益は無視できるほどです。ユーザー数の増加は成功に見えますが、収益源は依然として弱いままです。モデルはユーザー数の合計ではなく、変換率や1ユーザーあたり平均収益(ARPU)に注力する必要があります。

🚫 ミスコンセプト2:キャンバスは静的な文書である

多くのチームはアイデア段階でビジネスモデルキャンバスを一度作成し、その後保存してしまう。彼らはそれを静的なスナップショットと見なすのではなく、動的な文書として扱わない。この前提は、市場や顧客ニーズの動的な性質を無視している。

今日有効な収益モデルが、規制の変更、競合の行動、消費者行動の変化によって明日には陳腐化する可能性があります。キャンバスを静的と見なすことは、戦略的なズレを招きます。

- 現実:BMCは四半期ごと、または主要な転換が生じた際には見直し・更新するべきです。

- リスク市場の需要と一致しなくなった収益モデルに固執することは、停滞を招く。

- 解決策フィードバックループを導入する。顧客データを活用して、現在の収益仮定が正しいかどうかを検証する。

例えば、企業は取引型の収益モデル(アイテム単位での支払い)から始めるかもしれない。時間とともに顧客は予測可能性を好むようになる。繰り返し価値を捉えるために、モデルをサブスクリプション型に移行すべきである。キャンバスを更新しないことは、この移行機会を逃すことを意味する。

🚫 ミスリード3:価格戦略が収益モデルを定義する

価格戦略と収益モデルには明確な違いがある。価格戦略は製品に貼られたタグである。収益モデルは取引のメカニズムである。これらを混同すると、不適切な財務計画につながる。

同じ収益モデルでも、異なる価格戦略を採用できる。例えば、サブスクリプションモデルは月額、年額、または階層構造で価格設定できる。モデル(定期支払い)は同じだが、価格は変化する。

- 現実収益モデルがキャッシュフローのリズムを決定する。価格戦略が販売数量とマージンを決定する。

- リスク基盤となるモデルを調整せずに価格を変更すると混乱を招く。一度限りの販売からサブスクリプションに移行する場合、会計および報告構造を変更しなければならない。

- 解決策まずメカニズムを定義する(例:ライセンス)、次に価格ポイントを決定する(例:月額50ドル)。

動的価格設定では、さらに複雑さが生じる。一部のモデルでは需要に応じて価格が変動することを許容する。これは価格戦略の一種ではあるが、変動する取引を処理できる収益モデルに依存している。ビジネスモデルキャンバスは、こうした取引を支えるために必要なインフラを反映しなければならない。

🚫 ミスリード4:現代のモデルにはデジタルプラットフォームが必須である

テクノロジー時代には、ビジネスモデルがスケーラブルであるためにはデジタルである必要があるという考えがある。これにより、伝統的産業がイノベーションの対象から除外される。収益モデルが効果的であるためには、ウェブサイトやアプリが必須ではない。

実物商品、サービス、および店舗型の店舗も、洗練された収益モデルを活用できる。ジムを考えてみよう。会員制(サブスクリプション)、パーソナルトレーニング(利用料)、グッズ販売(資産売却)を販売している。完全に物理的な存在だが、収益モデルは複雑で多層的である。

- 現実配信チャネルが収益メカニズムを規定するわけではない。

- リスクデジタル統合を無視すると範囲が限定されるが、デジタル収益モデル(例:データの monetization)を無視すると価値の獲得が制限される。

- 解決策技術が現在の収益モデルを強化できるかどうかを評価する。置き換えるのではなく。データ追跡はリテンションを向上させるか?自動化はコストを削減するか?

実店舗の小売店は、限定アクセスを提供する会員制モデルを採用できる。これにより収益は取引型から継続型に移行する。物理的な存在はチャネルであるが、収益モデルはサブスクリプション型である。両者は共存する。

🚫 ミスリード5:複雑なモデルがより良いモデルである

収益モデルは複雑であるほど価値を最大化できるという認識がある。創業者は、可能なすべてのドルを獲得しようと、複数の収益源(広告、サブスクリプション、アフィリエイト、ライセンス)を追加しがちである。これにより運用上の肥大化が生じる。

複雑さは摩擦を生む。手数料の迷路を通り抜ける必要があると、顧客は価値を理解できなくなる。内部チームは複数の請求システムや報告ラインの管理に苦労する。

- 現実シンプルさはしばしば高いコンバージョンを生む。明確で単一の価値提案と単一の支払いメカニズムは、しばしばより効果的である。

- リスク:複数の収益源はブランドを希薄化させ、顧客を混乱させる可能性がある。

- 解決策:主要な収益源を最優先する。二次的な収益源は、コアな価値を損なわず、摩擦を生じさせない場合にのみ追加する。

ソフトウェア会社を例に挙げよう。無料トライアル、有料サブスクリプション、エンタープライズライセンスを提供する可能性がある。これは段階的なアプローチだが、明確である。第三者のプラグインに対するマーケットプレイス手数料を追加するのは、初期段階では複雑すぎる可能性がある。まずはコアな価値のやり取りに集中すべきである。

📊 誤解 vs. 実態:比較表

技術的な違いを要約するために、以下の表は一般的な誤解と、堅実なビジネスモデルキャンバスを実現するために必要な運用実態を対比している。

| 誤解 | 運用実態 |

|---|---|

| 収益は売上高だけである。 | 収益はキャッシュフローからコストを引いたものである。利益率は販売単位よりも重要である。 |

| キャンバスは一度限りの文書である。 | キャンバスは定期的な検証と更新を必要とする動的なツールである。 |

| 価格戦略 = 収益モデル。 | 価格戦略はモデル内の戦術である。モデルは支払いメカニズムを定義する。 |

| スケーラビリティにはデジタルが必須である。 | スケーラビリティは配信手段だけでなく、単位経済に依存する。 |

| 収益源が多いほど常に良い。 | 複雑さは摩擦を生む。まずは主要な価値のやり取りに集中する。 |

| 顧客は製品に対して支払いを行う。 | 顧客は成果、アクセス、または時間の節約に対して支払いを行う。 |

| フリーミアムは変換を保証する。 | フリーミアムには、有料層への価値への明確な道筋が必要である。 |

| 売上が発生した時点で収益が認識される。 | 収益認識は会計基準に従う(例:サブスクリプションは時間経過に応じて)。 |

🔍 経済的仮説の検証

誤解が払拭された後は、検証へと焦点を移さなければならない。収益モデルが機能しているとどうやって知るのか? ビジネスモデルキャンバス上の仮説は、検証されるまで単なる推測に過ぎない。検証には直感ではなく、データが必要である。

収益仮説を検証するためのフレームワークは以下の通りである:

- 顧客インタビュー:潜在ユーザーに直接、支払い意思について尋ねる。製品が好きかどうかではなく、今日購入する意思があるかどうかを尋ねる。

- コンシェルジュ型MVP:自動化する前に手動でサービスを提供する。これにより、配信の実際のコストと顧客が感じている価値を理解するのに役立つ。

- スモークテスト:価格を設定したランディングページを作成する。製品がまだ存在しなくても、チェックアウトページへのクリック率を測定する。

- 事前販売:製品を構築する前にソリューションを販売する。これが収益モデルの最終的な検証となる。

顧客セグメントが価値提案に対して支払いを拒否する場合、モデルに問題がある。これは製品の失敗ではなく、ビジネスモデルの失敗である。BMCを用いることで、全体の価値提案を放棄せずに収益流を転換できる。

🔄 価値提案と収益の統合

価値提案ブロックと収益流ブロックは密接に連携している必要がある。価値提案が「利便性」であれば、収益モデルもそれに反映されるべきだ(例:アクセス用のサブスクリプション)。価値提案が「ステータス」であれば、プレミアム価格設定や限定アクセス料金が収益モデルに含まれる可能性がある。

ここでの不整合は、顧客に認知的不協和を引き起こす。高級ブランドが「割引価格」の収益モデルを提供していると想像してほしい。価格は価値を示すサインである。収益メカニズムがやり取り的すぎると、ブランドの評価価値が損なわれる。

以下の整合戦略を検討する:

- アクセス vs. 所有:アクセスを販売する(SaaS)場合、収益は継続的になる。所有権を販売する(ソフトウェアライセンス)場合、収益は一度限りとなる。

- 成果 vs. 努力:成果に応じて料金を請求する(パフォーマンスマーケティング)場合、リスクは自分にかかる。努力に応じて料金を請求する(時間単価のコンサルティング)場合、リスクはクライアントにかかる。

- 販売数量 vs. マージン:低価格・高数量は、高価格・低数量とは異なるコスト構造を必要とする。

BMCはこの整合性を可視化するのに役立つ。価値提案が「スピード」であれば、チャネルはスピードを支援しなければならず、収益モデルはスピードを罰するべきではない(例:長期契約)。

⚠️ BMC設計における一般的な落とし穴

神話の背後には、ビジネスモデルキャンバス設計を悩ませる構造的な落とし穴がある。これらはしばしば財務的不安定を引き起こす。

- 隠れたコストを無視する:コスト構造ブロックは、顧客サポートや決済処理手数料などの間接コストをしばしば見落とす。これらは収益を圧迫する。

- コンバージョンの過大評価:証拠なしに、無料ユーザーの10%が支払いをすると仮定する。これにより収益予測が誇張される。

- 離脱率の無視:サブスクリプションモデルは、離脱率を考慮しない限り紙面上では素晴らしいように見える。高い離脱率はLTVを殺す。

- ワンサイズ対応価格設定:すべての顧客セグメントを同じように扱う。エンタープライズクライアントは、SMBクライアントと異なる価格構造を必要とする場合が多い。

これらの落とし穴に対処するには、コスト構造ブロックと収益流ブロックの厳密な見直しが必要である。これらは独立したものではない。同じ硬貨の表と裏である。利益は両者の間にあるギャップに存在する。

📈 収益モデルのスケーリング

検証された後は、スケーリングが目標となる。収益モデルのスケーリングは、販売のスケーリングとは異なる。販売のスケーリングは人手の増加を伴う。収益のスケーリングは、経済的エンジンの効率を高めることを意味する。

スケーリングのための主要な要因には以下が含まれます:

- 平均注文金額(AOV)の増加:同じ顧客層内でのアップセルおよびクロスセル。

- 離脱率の低減:リテンションの向上により、各顧客の生涯価値が増加する。

- CACの最適化:マーケティング効率の向上により、新たな収益を獲得するコストが低下する。

- 配送の自動化:単位あたりの限界コストを削減することで、スケール時に高い利益率を実現できる。

スケーリングする際には、ビジネスモデルキャンバスを再確認する必要があります。現在のコスト構造は新たな販売量に対応できるでしょうか?収益の流れのブロックは、より高い取引量を処理するために調整が必要でしょうか?多くの場合、100人の顧客に適していたモデルは、1万人になると機能しなくなります。

🏁 収益戦略に関する最終的な考察

ビジネスモデルキャンバスは強力なツールですが、正しく使わなければ意味がありません。収益の流れのブロックは単なる項目ではなく、財務エンジンの核です。販売数量、静的計画、価格設定の混乱、デジタル依存、複雑性に関する誤解を解き明かすことで、より強固な基盤を築くことができます。

成功は明確さから生まれます。明確な価値、明確な価格設定、明確なメカニズム。常に仮定を疑い、経済モデルを検証してください。獲得する収益が提供する価値と一致していることを確認しましょう。この厳格なアプローチが、持続可能な企業と一時的な事業を分けるのです。

思い出してください。目的は単に利益を得ることではありません。時間の経過とともに一貫して価値を生み出すシステムを構築することです。ビジネスモデルキャンバスは地図を提供しますが、収益モデルがその走行に必要な燃料です。今後の道のりに備えて、両方を最適化することを確実にしてください。