テクノロジーおよびクラウドサービス分野で7年以上の経験を持つプロダクトマネージャーとして、白板上で完璧に見えるワークフローが現実の複雑さの重みに耐えられず崩れてしまうのを何度も見てきました。最近、企業向けのモデリングツールが、高レベルの概念設計と本番運用可能なビジネスプロセスの間のギャップを埋められるかどうかを検証する機会を得ました。

小規模銀行のローン発行プロセスをテストケースとして、Visual Paradigmが単純な「アイデア」図から、堅牢でコンプライアンス対応かつ自動化されたBPMN 2.0ワークフローへの移行をどのように処理するかを検証しました。以下に、プロセスの進化とそれを可能にするツールの包括的なレビューを示します。

序論:理論と実践のギャップ

プロダクトマネジメントにおいて、私たちはしばしば「ハッピーパス」——ユーザーがシステムとどのようにやり取りするかを簡略化した視点——から始まります。しかし、金融サービスはハッピーパス以上のものを求めます。厳格なリスク管理、規制遵守、そして障害耐性が不可欠です。

私が取り組んだ課題は、基本的な概念的なローン申請モデルを企業向けのローン発行・承認プロセスに変換することでした。これは単にボックスと矢印を描くことではなく、ビジネスルールの強制、役割分担の明確化、そしてすべての意思決定ポイントが監査可能であることを保証することでした。以下に、プロセスがどのように進化したか、そしてVisual Paradigmがこの変革をどのように支援したかを説明します。

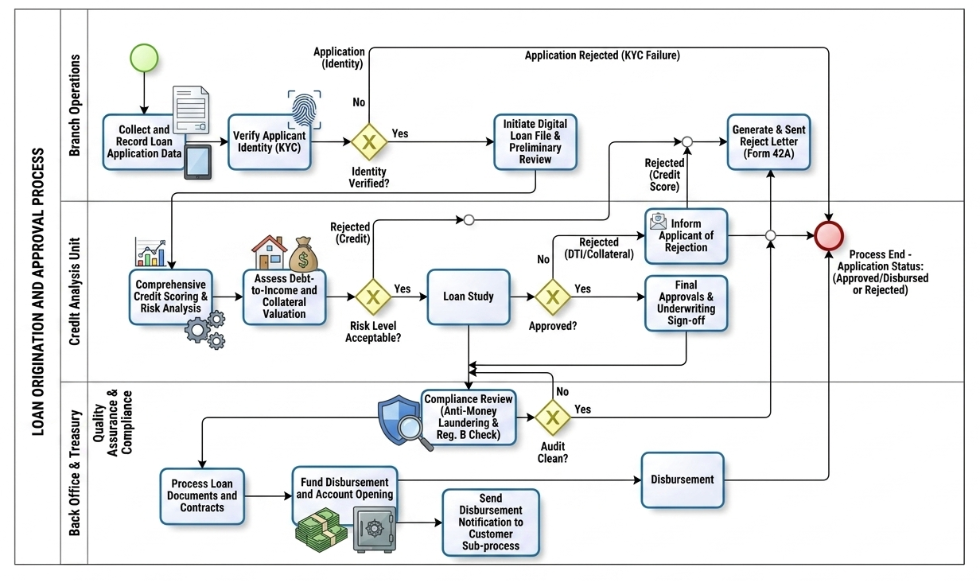

事例研究:実世界のローン発行・承認プロセス(v2.0)

概要

手動でのローン処理は長時間の待機、運用上の誤り、コンプライアンスリスクを生み出します。本ケーススタディでは、小規模銀行のローンライフサイクルを自動化・安全化・高速化するために設計された、近代化されたビジネスプロセスモデルと表記法(BPMN 2.0)のワークフローを分析しています。明確なクロスファンクショナルな境界とルールベースのゲートウェイを設けることで、高リスクな金融プロセスをスケーラブルで監査可能かつ顧客中心のデジタル運用へと変革しています。

「誰が」:運用役割とスイムレーン

BPMN図は、全体のローン発行・承認プロセスプール内に、3つの明確な垂直スイムレーンにワークフローを整理しています。これにより、明確な所有権と役割分担が確保されます:

-

支店運営:顧客対応のフロントオフィス。初期の受付、本人確認(KYC)、拒否に関する最終的な顧客連絡を担当します。

-

信用分析ユニット:専門的な分析ハブ。リスクマネージャーと自動化された信用モデルが、財務健全性、担保価値、総負債対収入比率を評価します。

-

バックオフィスおよび財務(品質保証およびコンプライアンス付帯):運用のエンジンおよびガバナンスのチェックポイント。このグループは規制確認(AML/Reg. B)、契約の実行、資金配分、デジタル配信を担当します。

「なぜ」:ビジネス価値と目的

従来のローンプロセスは可視性のスロットルと手動によるボトルネックに悩まされています。この構造化されたBPMNモデルは、3つの主要な目標を設定することで、これらのシステム的な問題を解決します:

-

コンプライアンスおよびリスク管理の強化:自動ゲートウェイにより、本人確認(KYC)およびマネーロンダリング防止(AML)スクリーニングがスキップまたは回避できないことが保証されます。

-

意思決定までの時間短縮:KYC後すぐに申請を「デジタルローンファイル」にルーティングすることで、信用分析ユニットはリスクスコアリングと担保評価を並行して実行できます。

-

顧客体験の向上:明確なエンドポイントにより、拒否された申請者には法的に準拠した通知(Form 42A)が即座に届き、承認された申請者には迅速な資金調達が実現します。

「どのように」:ステップバイステップのプロセス実行

1. 受付および本人確認(支店運営)

-

開始:顧客がローン申請を提出したときにプロセスが開始されます。

-

収集:支店の担当者は、デジタルタブレットを介して申請データを収集する。

-

KYCゲートウェイ:生体認証による指紋/IDスキャンが自動で実行される。本人確認が失敗した場合(いいえ)、プロセスは直接拒否通知書作成タスクにルーティングされ、処理は終了する。成功した場合(はい)、デジタルローンファイルが開始される。

2. リスク評価および審査(信用分析)

-

二重トラック分析:ファイルは信用分析へ移行し、並行して自動信用スコアリング、リスクモデリング、負債対収入比(DTI)の計算、担保評価が実行される。

-

リスクレベルゲートウェイ:排他的ゲートウェイが、統合された信用/リスクプロファイルを評価する。高リスクプロファイルは、直ちに拒否通知タスクにルーティングされる。

-

ローン調査および審査承認:承認可能なファイルは、正式なローン調査を経る。最終ゲートウェイが審査基準を満たしているかを判断する。DTIの問題や担保の質が低い理由で拒否された場合、拒否トラックにルーティングされる。承認された場合、正式な審査承認が行われる。

3. コンプライアンスおよび資金調達(バックオフィスおよび財務)

-

コンプライアンスファイアウォール:承認されたファイルは、自動コンプライアンスレビュー(AMLおよび規則Bのチェック)を実施する品質保証サブレーンに送られる。

-

監査ゲートウェイ:監査で赤信号が検出された場合(いいえ)、ファイルは後方にルーティングされ拒否トラックに移行する。問題がなければ(はい)、文書処理が開始される。

-

支払いおよび締結:バックオフィスが法的契約に署名・処理し、新しい口座を設定し、財務部門の資金を発動してローン金額を支払いする。同時にサブプロセスがクライアントにデジタル確認通知を送信する。

-

終了:支払済みローンに至る経路も、拒否通知書生成に至る経路も、すべて単一の終了イベントに明確に収束し、ファイルが正式に閉じられたとマークされる。

主なBPMNコンセプトの説明

[開始イベント] ──> [タスク/アクティビティ] ──> [排他的ゲートウェイ(X)] ──> [終了イベント]

│

└── (代替経路) ──>

-

プールとスイムレーン:組織の境界(銀行)および各部門の責任を表す(支店、信用、バックオフィス)。

-

タスク(長方形):作業の最小単位を表す。図は、ユーザー/手動データ入力(タブレット)、自動化されたサービスタスク(生体認証/システムチェック)、複雑なサブプロセス(通知)を区別している。

-

排他的ゲートウェイ(X付きのダイアモンド):構造的な意思決定ポイントとして機能する。厳密なビジネスロジック(はい/いいえ、合格/不合格)を評価し、プロセストークンを完全に排他的な1つの経路にルーティングする。

-

シーケンスフロー(実線矢印):データおよび活動の開始から終了までの正確な時系列的かつ論理的な進行を指示する。

プロセス比較:概念的モデルと現実世界の実行

高レベルの概念モデルから企業向けの本番環境へ移行する際、ビジネスプロセスは複雑なビジネスルール、厳格な規制遵守、さらなる自動化に対応するために進化しなければならない。以下では、元のローン申請プロセスの各フェーズが、包括的で現実的なローン発行および承認ワークフローへとどのようにスケーリングされるかを分析する。

1. フロントオフィス受付および検証フェーズ

初期モデルでは、このフェーズは単純な2段階のシーケンスとして表現される:申請データの記録、その後に申請者の情報の検証。

本番環境では、このフェーズは最初の接触点でデータの整合性と厳格なリスク管理を確保するために拡張される:

-

デジタルデータ収集:手動の登録タスクは、デジタルインターフェースを用いた自動化された資産収集プロセスへと進化し、データ入力エラーを最小限に抑える。

-

生体認証によるKYC検証:一般的な申請者検証は、正式でシステム統合型の「顧客の確認(KYC)」ゲートに置き換えられる。プロセスは専用の「本人確認済み?(Identity Verified?)」排他ゲートウェイを導入する。

-

即時フェイルセーフルーティング:本人確認が失敗した場合、プロセスは下流の審査システムを完全に迂回し、直ちに却下ルートへとルーティングされる。これにより運用コストの削減と詐欺リスクの低減が実現される。

2. クレジットファクトリーおよび高度な審査フェーズ

元の図は、ローン申請の妥当性を判断するために単一の「ローン調査」タスクと基本的な「ローン承認?(Loan Approved?)」意思決定ゲートウェイに依存している。

実際には、金融リスク管理は、リスク暴露を評価するために並行して実行される多層的な分析タスクを必要とする:

-

並行リスクアーキテクチャ:正式なローン調査が開始される前に、現実世界のシステムは、包括的な信用スコアリングおよびリスク分析と、物理的またはデジタルな債務対収入比および担保評価を並行して実行する。

-

リスクレベルゲートウェイ:追加の排他ゲートウェイ(リスクレベル許容可?)が、信用サイクルの初期段階で採択不可能な申請をフィルタリングし、審査担当者が最低リスク許容度を満たす申請にのみ時間を割くことを保証する。

-

審査承認:最終承認ゲートウェイは、明確な「最終承認および審査承認」タスクによってサポートされ、クレジット意思決定の確実な監査証跡を構築する。

3. バックオフィスコンプライアンスおよび支払いフェーズ

概念的なワークフローは、承認を直ちに支払いタスクへルーティングすることで突然終了する。プロフェッショナルな銀行アーキテクチャでは、資本が機関を出る前に法的および財務コンプライアンスを確保するための最終的なゲートキーパーレイヤーが求められる。

-

コンプライアンスファイアウォール:資金提供の直前に、専用の品質保証およびコンプライアンスサブレーンが挿入される。承認された申請は、マネーロンダリング防止(AML)および規則Bの制約を評価する独立したコンプライアンスレビューを通過しなければならない。

-

監査ゲートウェイ:クリーンなコンプライアンス監査(監査クリーン?)は、財務部門にとって絶対的な許可信号となる。コンプライアンスが失敗した場合、申請は安全に却下ワークフローへ再ルーティングされる。

-

マルチチャネルクロージング:確認が完了すると、最終的な支払いフェーズは並行して実行される自動タスクに分解される:正式な法的契約処理、口座生成、資本供給、および非同期の顧客通知サブプロセス。

ツールレビュー:企業用BPMNのVisual Paradigm

上記で説明した複雑なワークフローをモデル化するため、私はVisual Paradigmを使用しました。このツールは、BPMN 2.0標準に完全準拠した強力で企業向けのモデリングスイートを提供しています。ビジネスアナリストと技術実装チームの間のコミュニケーションギャップを埋めるように設計されており、ビジネスプロセスの描画、分析、アニメーションに必要な包括的なツールを提供しています。

コアモデリング機能

-

BPMN 2.0要素の完全対応:標準準拠の要素の完全なパレットにアクセスでき、すべての特殊なイベント(メッセージ、タイマー、シグナル、エラー)、アクティビティのサブタイプ(ユーザー、サービス、スクリプト、コールアクティビティ)、ゲートウェイ、およびデータオブジェクトを含みます。

-

プロセスの詳細表示(階層的サブプロセス):非常に読みやすい「親」プロセスを作成し、完全に別個の低レベルの子図にリンクします。これにより、ユーザーはサブプロセスを簡単に折りたたみまたは展開でき、マクロビューと詳細なタスク情報の間を切り替えられます。

-

リソースモデリングとスイムレーン:水平または垂直のプールと動的なスイムレーンを追加することで、複雑な組織構造にわたるワークフローレイアウトを整理できます。

AIおよび自動化の革新

-

AIテキストから図への生成:ワークフローの平易な英語記述を即座に、インタラクティブで標準準拠のビジネスプロセス図に変換できます。

-

リソースコ・パイロット:マウスを乗せた際に、次の論理的なBPMN形状または接続フローオブジェクトを自動的に提案するコンテキストメニューを使用して、手動構築を迅速化できます。

高度な可視化と統合

-

プロセスのシミュレーションとアニメーション:組み込みの図アニメーションを使用して設計を再生し、トークンの進行を視覚的に追跡することで、コーディング前に論理エラーやデッドロックを発見するのに役立ちます。

-

クロス標準マッピング:ビジネスプロセス図を、UMLシーケンス図、エンティティ関係図(ERD)、ユーザーストーリー、または企業のエンタープライズアーキテクチャコンポーネント(TOGAF/ArchiMate)などの技術仕様にスムーズにリンクできます。

-

エンタープライズレポート:完了した図とその下位のデータ定義を即座に、プロフェッショナルで自動化されたコンプライアンス文書に統合できます。

結論:正確なギャップの埋め方

概念的なローンリクエストから完全にコンプライアンスを満たすオリジネーションシステムへ移行することは、単なる設計作業ではなく、戦略的義務です。このケーススタディで示されたように、厳格なKYCゲート、並列のリスク分析トラック、必須のコンプライアンスファイアウォールの追加により、脆弱なプロセスは耐性のある運用エンジンへと変貌します。

Visual Paradigmは、この旅路において欠かせないパートナーであることが証明されました。階層的サブプロセスを扱える能力により、高レベルのビューを整理しつつ、クレジットスコアリングやAMLチェックの複雑さを詳細に掘り下げることができました。さらに、AI駆動の機能とシミュレーションツールにより、反復的な修正に費やす時間が削減され、チームは図の構文と格闘するのではなく、ビジネスロジックの最適化に集中できるようになりました。

複雑な金融ワークフローのデジタル化を担当するプロダクトマネージャーやビジネスアナリストにとって、厳格なBPMN準拠とアジャイルな可視化を両立するツールを採用することは、安全で効率的かつ顧客中心のソリューションを提供する鍵となります。

参考文献

- Visual Paradigmの機能概要:Visual Paradigmスイートで利用可能なコア機能とモジュールの包括的な概要。

- BPMN図とツール:特定のBPMNモデリングツールに関する詳細情報で、要素対応や図作成機能を含みます。

- 物語から図へ:Visual ParadigmのAI BPMNジェネレーターがプロセスモデリングワークフローをどのように変革するか: AI技術がテキスト記述を視覚的なビジネスプロセス図に変換する方法を説明する記事。

- BPMNとは何か?: ビジネスプロセスモデルと表記法(BPMN)の標準とその重要性を説明する基礎ガイド。

- BPMNガイド: BPMN標準の理解と実装に役立つ一般的なリソースとガイド。

- BPMNガイド(追加リソース): BPMN要素およびベストプラクティスに関する追加ドキュメント。

- BPMN図とツール(詳細版): BPMN図の作成および管理に使用する特定のツールについての詳細な解説。

- BPMNの理解:包括的な概要: Visual Paradigmの知識ベースから提供される、BPMNの概念を網羅した詳細ガイド。

- スイムレーンとプールガイド: プロセスの責任を整理するためにスイムレーンとプールを使用する具体的な手順。

- Visual Paradigm YouTubeチュートリアル: BPMNモデリング機能とテクニックの動画デモ。

- AI BPMNジェネレーター指南: AI駆動の図作成機能に関する追加の洞察。

- BPMNとエンタープライズアーキテクチャの統合: BPMN図を他のエンタープライズアーキテクチャ標準と連携する方法に関する情報。

- Visual Paradigmの機能セット: 統合機能を含む、より広範な機能セットの概要。

- エンタープライズレポート機能: プロセスモデルから自動レポートおよび文書を生成する方法の詳細。