商業模式畫布(BMC)已成為全球創業者標準的視覺化模板。憑藉其九個獨特的構建模塊,它提供了一種清晰的方式來規劃價值主張、客戶群體和收入來源。然而,平面的二維呈現往往掩蓋了運營企業的複雜且動態的現實。許多創始人充滿信心地填滿九個方框,卻發現畫布並未捕捉到決定企業存亡的關鍵機制。本指南探討了標準框架表面之下隱藏的組件,這些組件經常導致創業公司破產。

完整性的幻覺 🧩

商業模式畫布的主要優勢在於其簡潔性。它強迫清晰。然而,這種簡潔性可能帶來一種錯誤的安全感。當創始人看到九個方框都被填滿時,他們往往認為商業模式已得到驗證。事實並非如此。畫布描述的是企業做什麼,而非企業如何長期維持財務或運營上的持續性。

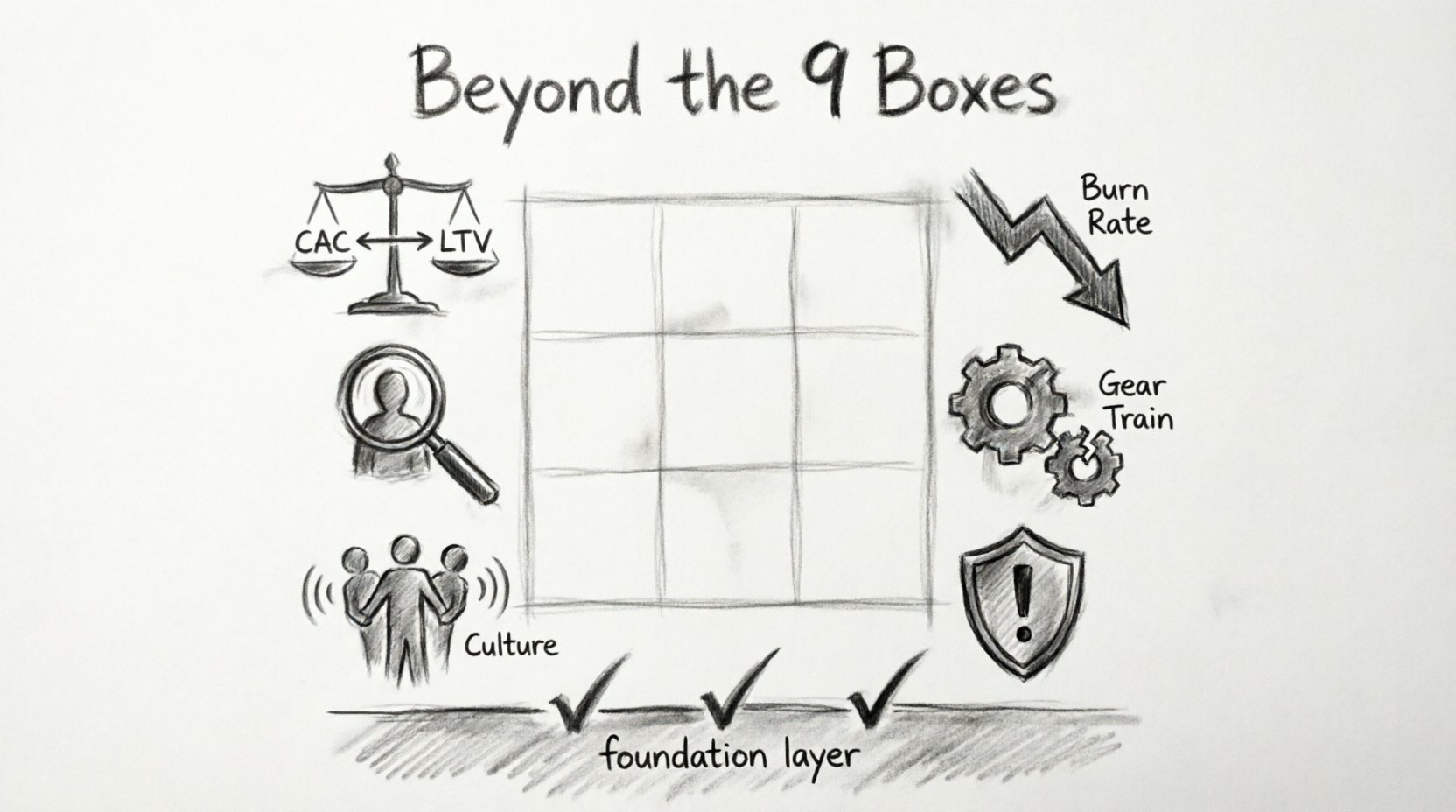

幾個關鍵變量存在於九個標準方框之外。這些通常是需要深入分析的量化或結構性要素。忽略它們等同於在未檢查土壤品質的情況下建造房屋。你可能擁有完美的設計圖,但地基最終會崩潰。

- 畫布是靜態的: 它僅記錄某一時刻的狀態,而非發展軌跡。

- 它缺乏財務細節: 收入來源雖已列出,但利潤率並未計算。

- 它忽略了執行風險: 它假設團隊能夠執行所描述的關鍵活動。

要打造一個具韌性的企業,你必須超越視覺化的總結。你需要質疑畫布所依賴的底層假設。

隱藏組件 1:單位經濟與利潤率 💰

畫布上的「收入來源」方框告訴你計劃賺取多少金錢。但它並未告訴你產生這些收入的成本是多少。這正是單位經濟學的領域。若不了解單筆交易的經濟狀況,創業公司就無法實現利潤導向的擴張。許多企業失敗,正是因為收入增長,但每新增一位客戶,虧損就更深。

必須計算的關鍵指標

無論行業為何,每一家企業都必須明確其核心單位的經濟狀況。這包括計算獲客成本與客戶在其整個生命周期中帶來的價值之間的關係。

- 獲客成本(CAC): 銷售與行銷總成本除以新增客戶數量。

- 客戶終身價值(LTV): 客戶在整個關係期間預期帶來的總淨利潤。

- LTV:CAC 比率: 健康的比率通常為 3:1。任何低於此的比率都表明企業正在燒錢擴張。

- 回本週期: 客戶帶來的利潤需花多久才能彌補其獲客成本。

混合利潤率的危險

創始人通常只關注平均利潤率。然而,不同客戶群體的盈利能力各不相同。畫布將這些群體混為一談,隱藏了事實:僅有前20%的客戶可能產生正向現金流。

| 商業模式畫布方框 | 隱藏的經濟現實 |

|---|---|

| 收入來源 | 這些收入是否足以覆蓋配送的變動成本? |

| 關鍵資源 | 這些資源的成本是固定還是變動的? |

| 客戶關係 | 這種關係類型的流失率是多少? |

隱藏組件 2:現金流時機與燒錢速率 📉

利潤是一種意見;現金才是事實。商業模式畫布並未考慮現金流入與流出的時機。一家公司可能紙上盈利,卻因無法支付今日的帳單而破產。這對硬體新創公司、簽訂年度合約的 SaaS 公司,以及採用 60 天帳期的服務機構來說,是一種常見的陷阱。

營運資金缺口

考慮你支付供應商與收到客戶付款之間的時間差。如果這個差距過大,你就需要大量的營運資金才能生存。畫布列出了「關鍵活動」與「關鍵資源」,但並未強制你計算在收入進入銀行帳戶之前,為支持這些活動所需的現金量。

- 燒錢速率: 公司消耗其風險資金或現金儲備的速度。

- 航程: 公司在資金耗盡前仍能持續運營的時間長度。

- 季節性: 收入經常波動。畫布很少顯示季節性低點。

若無詳細的現金流預測,新創公司可能成長過快而資金耗盡。這稱為「過度交易」。你銷售的數量超過了資金所能支撐的範圍。畫布鼓勵成長,卻未警示快速擴張所伴隨的流動性陷阱。

隱藏組件 3:驗證缺口 🧪

創辦人常假設只要識別出客戶群,就代表有需求存在。這是一種邏輯謬誤。「客戶群」方框只是一種假設,而非事實。許多新創公司失敗,是因為他們為客戶不願付錢解決的問題,打造了解決方案。

驗證力弱的徵兆

仔細觀察客戶群是如何定義的。是基於問卷調查,還是實際行為?

- 口頭承諾與實際行為的差異: 人們說會購買,但實際上並未購買。真正的驗證需要實際交易,即使只是小額交易。

- 流失率: 如果你獲得了客戶,但他們很快離開,代表你的價值主張有問題。

- 活躍率: 用戶在註冊後是否真的使用產品,還是直接消失?

畫布列出了「客戶關係」,暗示存在某種連結。然而,它並未衡量維持此連結所需的摩擦程度。高摩擦會導致高流失率,從而破壞前述的單位經濟。

隱藏組件 4:運營可擴展性 🏗️

「關鍵活動」和「關鍵資源」方框暗示所需工作是可行的。它們並未測試這些工作是否能夠擴展。對 100 名客戶有效的做法,往往在面對 10,000 名客戶時就會崩潰。這就是可擴展性陷阱。

識別瓶頸

可擴展性不僅僅是技術問題;它還涉及流程和人員。如果你的關鍵活動嚴重依賴人工勞動,你就面臨可擴展性問題。畫布並未區分自動化流程與人工流程。

- 線性:成本是否隨收入線性增長?如果是,利潤率將保持穩定。如果成本呈指數增長,該模式就非常脆弱。

- 依賴性:你是否過度依賴單一合作夥伴或某種可能被淘汰的技術架構?

- 品質控制:隨著數量增加,你能否維持品質?

許多新創公司之所以失敗,是因為他們在擴展運營之前就先擴展了行銷。他們吸引了自己無法服務的流量。畫布僅捕捉了需求側,卻忽略了供應側的承載能力。

隱藏組件 5:團隊與文化動態 👥

雖然畫布著重於商業機制,卻忽略了人性因素。一個出色的模型若團隊已崩潰,仍將失敗。創辦人常假設團隊具備執行「關鍵活動」的技能,卻未加以驗證。文化在畫布上也看不見,但它決定了執行速度與人才留存。

團隊風險

創辦人往往技術出色,但運營能力薄弱。他們招聘時只看重技能,而非契合度。這會產生摩擦,拖慢執行進度。

- 角色清晰度:團隊是否清楚誰對什麼負責?畫布暗示了角色,但並未明確定義。

- 股份分期授予:創辦人是否具備長期承諾?短期分期授予可能導致早期離職。

- 決策方式:決策是如何做出的?是集中還是分散?這會影響速度。

當團隊分裂時,無論價值主張多麼出色,商業模式都會崩潰。文化是運行商業模式這套軟體的操作系統。

隱藏組件 6:法規與外部風險 ⚖️

畫布假設環境穩定。它未考慮法規變動、市場轉變或經濟衰退。某些行業受到嚴格監管(醫療、金融科技、教育)。法律的任何變動都可能使商業模式一夜之間失效。

外部因素

創辦人必須持續關注遠方的風險,這些風險是畫布無法預測的。

- 合規成本:商業模式是否包含法律顧問費用或法規申報成本?

- 市場飽和:競爭對手會多快進入這個領域?

- 宏觀經濟: 在經濟衰退期間,客戶是否仍然會購買這個價值主張?

忽視外部風險是一項戰略性錯誤。一個穩健的商業模式應包含針對這些變數的應變計畫。畫布是一張地圖,但它並未顯示地形的變化。

整合隱藏的組成部分 🛠️

要超越標準的九個方框,你必須將這些隱藏的組成部分疊加到你的畫布上。這將創造出更穩健的戰略視角。這需要從定性描述轉向定量分析。

以下是一份用於驗證畫布之外模型的檢查清單:

- 運行單位經濟學: 計算每個細分市場的LTV與CAC。

- 建立現金流模型: 製作一份12個月的現金流預測。

- 壓力測試: 如果銷售額下跌50%,會發生什麼情況?

- 驗證假設: 訪談10位潛在客戶,並詢問他們的承諾。

- 評估可擴展性: 你能否在不僱用10倍人手的情況下,提供服務給10倍的量?

透過處理這些領域,你將畫布從一張靜態圖表轉變為一個活生生、有生命力的戰略工具。你不再猜測,而是開始真正了解。

創辦人最後的考量 🧭

商業模式畫布是一個起點,而非終點。它非常適合用於對齊與溝通,但對於生存分析而言仍顯不足。這裡所描述的隱藏組成部分代表了摩擦、數學與現實,這些因素決定了初創企業能否存活。

忽略這些更深層面的創辦人,往往太晚才陷入危機狀態。他們才意識到利潤為負、現金耗盡,或團隊正在離去。透過將單位經濟學、現金流時機、驗證、可擴展性、團隊動態與法規風險整合到你的規劃過程中,你才能建立一個能抵禦市場波動的堅實基礎。

成功不在於擁有一張漂亮的圖表。在於打造一台能高效且永續創造價值的機器。不要只停留在方框內,深入細節。真相就在那裡。