Là một Quản lý Sản phẩm với hơn bảy năm kinh nghiệm trong lĩnh vực công nghệ và dịch vụ đám mây, tôi đã chứng kiến vô số quy trình làm việc trông hoàn hảo trên bảng trắng nhưng sụp đổ dưới sức nặng của sự phức tạp thực tế. Gần đây, tôi có cơ hội đánh giá cách các công cụ mô hình hóa cấp doanh nghiệp có thể lấp đầy khoảng cách giữa các thiết kế khái niệm cấp cao và các quy trình kinh doanh sẵn sàng sản xuất.

Sử dụng một tình huống phát hành cho vay ngân hàng bán lẻ làm trường hợp thử nghiệm của tôi, tôi đã khám phá cách Visual Paradigm xử lý quá trình chuyển đổi từ một sơ đồ “ý tưởng” đơn giản sang một quy trình BPMN 2.0 mạnh mẽ, tuân thủ và tự động hóa. Dưới đây là bài đánh giá toàn diện về sự phát triển quy trình và các công cụ hỗ trợ quá trình này.

Giới thiệu: Khoảng Cách Giữa Lý Thuyết và Thực Tiễn

Trong quản lý sản phẩm, chúng ta thường bắt đầu với một “Đường Mòn Hạnh Phúc” – một cái nhìn đơn giản về cách người dùng tương tác với hệ thống của chúng ta. Tuy nhiên, các dịch vụ tài chính đòi hỏi nhiều hơn chỉ một đường mòn hạnh phúc; chúng cần kiểm soát rủi ro nghiêm ngặt, tuân thủ quy định và khả năng chịu lỗi.

Thách thức tôi đã giải quyết là chuyển đổi một mô hình yêu cầu cho vay cơ bản, mang tính khái niệm, thành một quy trình Phát hành và Phê duyệt Cho vay sẵn sàng cho doanh nghiệp. Điều này không chỉ đơn thuần là vẽ các hình hộp và mũi tên; mà còn là việc thực thi các quy tắc kinh doanh, tách biệt trách nhiệm và đảm bảo mọi điểm ra quyết định đều có thể kiểm toán được. Dưới đây là cách quy trình đã phát triển và cách Visual Paradigm hỗ trợ quá trình chuyển đổi này.

Nghiên cứu Trường Hợp: Quy Trình Phát Hành và Phê Duyệt Cho Vay Thực Tế (phiên bản 2.0)

Tóm Tắt Lãnh Đạo

Xử lý cho vay thủ công tạo ra thời gian chờ đợi dài, sai sót vận hành và rủi ro tuân thủ. Nghiên cứu trường hợp này phân tích quy trình hiện đại hóa mô hình và ký hiệu quy trình kinh doanh (BPMN 2.0) được thiết kế để tự động hóa, bảo mật và đẩy nhanh chu kỳ đời sống cho vay ngân hàng bán lẻ. Bằng cách thiết lập ranh giới chức năng rõ ràng và các cổng dựa trên quy tắc, quy trình này biến một quy trình tài chính rủi ro cao thành một hoạt động số hóa mở rộng được, có thể kiểm toán và lấy khách hàng làm trung tâm.

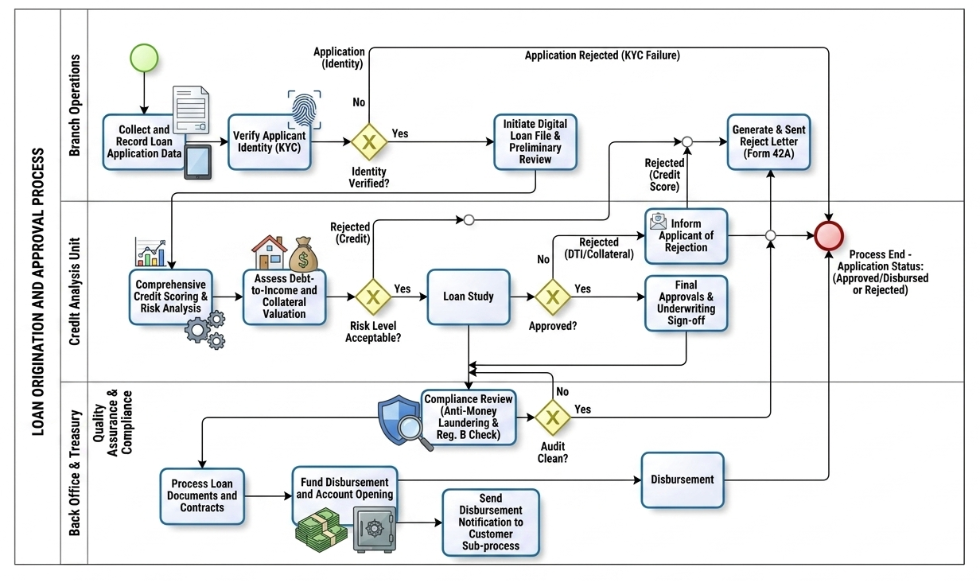

“Ai”: Vai Trò Vận Hành và Các Làn Chạy

Sơ đồ BPMN sắp xếp quy trình làm việc thành ba làn chạy dọc riêng biệt bên trong tổng thể hồ sơ Quy trình Phát hành và Phê duyệt Cho vay. Điều này đảm bảo quyền sở hữu rõ ràng và tách biệt trách nhiệm:

-

Vận Hành Chi Nhánh: Phía trước tiếp xúc khách hàng. Họ xử lý tiếp nhận ban đầu, xác minh danh tính (KYC) và thông báo cuối cùng cho khách hàng về việc từ chối.

-

Đơn vị Phân Tích Tín Dụng: Trung tâm phân tích chuyên biệt. Các quản lý rủi ro và các mô hình tín dụng tự động đánh giá tính khả thi tài chính, giá trị tài sản đảm bảo và tỷ lệ nợ trên thu nhập tổng thể.

-

Phòng Hậu Cần và Kho bạc (kèm Kiểm định Chất lượng và Tuân Thủ): Động cơ vận hành và điểm kiểm soát quản trị. Nhóm này xử lý xác minh quy định (AML/Reg. B), thực hiện hợp đồng, phân bổ vốn và phân phối số hóa.

“Tại Sao”: Giá Trị Kinh Doanh và Mục Tiêu

Các quy trình cho vay truyền thống bị ảnh hưởng bởi các rào cản về tầm nhìn và các điểm nghẽn thủ công. Mô hình BPMN có cấu trúc này giải quyết những vấn đề hệ thống này bằng cách nhắm tới ba mục tiêu cốt lõi:

-

Thực Thi Tuân Thủ và Kiểm Soát Rủi Ro: Các cổng tự động đảm bảo rằng các kiểm tra danh tính (KYC) và kiểm tra chống rửa tiền (AML) không thể bị bỏ qua hoặc vượt qua.

-

Giảm Thời Gian Ra Quyết Định: Bằng cách định tuyến đơn đăng ký vào một “Tập Tin Cho Vay Số” ngay sau KYC, đơn vị Phân tích Tín dụng có thể thực hiện đánh giá rủi ro và định giá tài sản đảm bảo song song.

-

Nâng Cao Trải Nghiệm Khách Hàng: Các điểm kết thúc rõ ràng đảm bảo rằng những ứng viên bị từ chối nhận được thông báo tuân thủ pháp lý (Mẫu 42A) ngay lập tức, trong khi những ứng viên được chấp thuận trải nghiệm thời gian giải ngân nhanh chóng.

“Làm Thế Nào”: Thực Thi Quy Trình Bước Nhảy

1. Tiếp Nhận và Xác Minh Danh Tính (Vận Hành Chi Nhánh)

-

Bắt đầu: Quy trình được kích hoạt khi khách hàng nộp đơn xin vay.

-

Thu Thập:Các đại lý chi nhánh thu thập dữ liệu đơn đăng ký thông qua các thiết bị bảng điều khiển kỹ thuật số.

-

Cổng xác minh khách hàng (KYC):Một cuộc quét vân tay/ID sinh trắc học được thực hiện tự động. Nếu xác minh danh tính thất bại (Không), luồng sẽ được chuyển trực tiếp đến nhiệm vụ tạo thư từ chối, kết thúc quy trình. Nếu thành công (Có), một hồ sơ vay vốn kỹ thuật số sẽ được khởi tạo.

2. Đánh giá rủi ro và thẩm định (Phân tích tín dụng)

-

Phân tích theo hai luồng song song:Hồ sơ được chuyển sang Phân tích tín dụng, nơi các nhiệm vụ song song thực hiện đánh giá tín dụng tự động, mô hình hóa rủi ro, tính toán tỷ lệ nợ trên thu nhập (DTI) và định giá tài sản bảo đảm.

-

Cổng đánh giá mức độ rủi ro:Một cổng độc quyền đánh giá hồ sơ kết hợp về tín dụng/rủi ro. Các hồ sơ có mức độ rủi ro cao sẽ được chuyển ngay đến nhiệm vụ thông báo từ chối.

-

Nghiên cứu vay và phê duyệt thẩm định:Các hồ sơ đạt yêu cầu sẽ trải qua nghiên cứu vay chính thức. Một cổng cuối cùng xác định xem các tiêu chí thẩm định có được đáp ứng hay không. Nếu bị từ chối do DTI cao hoặc tài sản bảo đảm kém, hồ sơ sẽ được chuyển sang luồng từ chối. Nếu được chấp thuận, hồ sơ sẽ nhận được phê duyệt thẩm định chính thức.

3. Tuân thủ và cấp vốn (Phòng hậu cần và Kho bạc)

-

Tường lửa tuân thủ:Các hồ sơ được chấp thuận sẽ được gửi đến nhánh phụ đảm bảo chất lượng để thực hiện kiểm tra tuân thủ tự động (kiểm tra AML và quy định B).

-

Cổng kiểm toán:Nếu kiểm toán phát hiện bất kỳ điểm cảnh báo đỏ nào (Không), hồ sơ sẽ được chuyển ngược lại sang luồng từ chối. Nếu không có vấn đề (Có), quá trình xử lý tài liệu sẽ bắt đầu.

-

Chi trả và đóng hồ sơ:Phòng hậu cần ký và xử lý các hợp đồng pháp lý, thiết lập tài khoản mới và kích hoạt nguồn vốn kho bạc để chi trả số tiền vay. Một quy trình con đồng thời gửi xác nhận kỹ thuật số đến khách hàng.

-

Kết thúc:Tất cả các luồng—dù dẫn đến khoản vay được chi trả hay thư từ chối được tạo ra—đều hội tụ sạch sẽ vào một sự kiện Kết thúc duy nhất, đánh dấu hồ sơ đã được đóng chính thức.

Các khái niệm BPMN chính được minh họa

[Sự kiện bắt đầu] ──> [Nhiệm vụ / Hoạt động] ──> [Cổng loại trừ (X)] ──> [Sự kiện kết thúc]

│

└── (Luồng thay thế) ──>

-

Các bể (Pools) và các làn (Swimlanes): Đại diện cho các ranh giới tổ chức (ngân hàng) và trách nhiệm cá nhân của từng bộ phận (Chi nhánh, Tín dụng, Phòng hậu cần).

-

Nhiệm vụ (Hình chữ nhật): Đại diện cho các đơn vị công việc nguyên tử. Sơ đồ phân biệt giữa việc nhập liệu người dùng/tay (bảng điều khiển), các nhiệm vụ dịch vụ tự động (kiểm tra sinh trắc học/hệ thống) và các quy trình con phức tạp (thông báo).

-

Cổng loại trừ (Hình thoi có ký hiệu ‘X’): Hoạt động như các điểm quyết định cấu trúc. Chúng đánh giá logic kinh doanh nghiêm ngặt (Có/Không, Đạt/Thất bại) và định tuyến token quy trình theo đúng một đường đi loại trừ lẫn nhau.

-

Luồng trình tự (Mũi tên liền):Điều phối chính xác trình tự theo thời gian và logic của dữ liệu và các hoạt động từ đầu đến cuối.

So sánh quy trình: Mô hình khái niệm so với Triển khai thực tế

Khi chuyển từ mô hình khái niệm cấp cao sang môi trường sản xuất sẵn sàng cho doanh nghiệp, các quy trình kinh doanh phải được cải tiến để xử lý các quy tắc kinh doanh phức tạp, tuân thủ nghiêm ngặt các quy định pháp lý và tự động hóa sâu hơn. Dưới đây, chúng tôi phân tích cách từng giai đoạn của quy trình Yêu cầu vay ban đầu được mở rộng thành một quy trình toàn diện, thực tế về việc khởi tạo và phê duyệt khoản vay.

1. Giai đoạn Tiếp nhận và Xác minh tại Phòng Giao dịch

Trong mô hình ban đầu, giai đoạn này được biểu diễn như một chuỗi hai bước đơn giản: ghi nhận dữ liệu đơn xin vay, tiếp theo là xác minh thông tin người xin vay.

Trong môi trường sản xuất, giai đoạn này được mở rộng để đảm bảo tính toàn vẹn dữ liệu và kiểm soát rủi ro nghiêm ngặt ngay tại điểm tiếp xúc đầu tiên:

-

Thu thập dữ liệu số: Nhiệm vụ đăng ký thủ công được chuyển hóa thành quy trình thu thập tài sản tự động bằng giao diện số, giảm thiểu sai sót khi nhập liệu.

-

Xác thực KYC bằng sinh trắc học: Việc xác minh người xin vay thông thường được thay thế bằng cổng Know Your Customer (KYC) chính thức, tích hợp hệ thống. Quy trình giới thiệu cổng riêng biệt duy nhất là Xác minh Danh tính? (Identity Verified?).

-

Điều hướng khẩn cấp an toàn ngay lập tức: Nếu xác minh danh tính thất bại, quy trình sẽ hoàn toàn bỏ qua các hệ thống đánh giá tín dụng phía sau và chuyển thẳng sang đường dây từ chối, giúp tiết kiệm chi phí vận hành và giảm rủi ro gian lận.

2. Giai đoạn Nhà máy tín dụng và Đánh giá tín dụng nâng cao

Sơ đồ ban đầu dựa vào một nhiệm vụ Nghiên cứu khoản vay duy nhất và một cổng quyết định cơ bản là Khoản vay được chấp thuận? để xác định tính khả thi của yêu cầu vay.

Trong thực tế, quản lý rủi ro tài chính đòi hỏi các nhiệm vụ phân tích đa lớp chạy đồng thời để đánh giá mức độ phơi nhiễm:

-

Kiến trúc rủi ro đồng thời: Trước khi bắt đầu nghiên cứu khoản vay chính thức, một hệ thống thực tế thực hiện các tuyến song song cho Phân tích điểm tín dụng toàn diện & Đánh giá rủi ro, đồng thời thực hiện Đánh giá nợ trên thu nhập và Giá trị tài sản bảo đảm dưới dạng vật lý hoặc số hóa.

-

Cổng mức độ rủi ro: Một cổng riêng biệt bổ sung (Mức độ rủi ro chấp nhận được?) lọc ra các đơn xin vay không khả thi ngay từ đầu chu kỳ tín dụng, đảm bảo các chuyên viên đánh giá chỉ dành thời gian cho các đơn đáp ứng ngưỡng rủi ro tối thiểu.

-

Ký duyệt đánh giá tín dụng: Cổng phê duyệt cuối cùng được hỗ trợ bởi nhiệm vụ Cụ thể hóa Phê duyệt cuối cùng & Ký duyệt đánh giá tín dụng, tạo ra một đường đi kiểm toán rõ ràng cho việc ra quyết định tín dụng.

3. Giai đoạn Tuân thủ và Giải ngân tại Văn phòng sau

Quy trình khái niệm kết thúc đột ngột bằng cách chuyển phê duyệt thẳng sang nhiệm vụ giải ngân. Một kiến trúc ngân hàng chuyên nghiệp đòi hỏi một lớp kiểm soát cuối cùng để đảm bảo tuân thủ pháp lý và tài chính trước khi bất kỳ khoản vốn nào rời khỏi tổ chức.

-

Tường lửa tuân thủ: Một nhánh phụ chuyên biệt về Đảm bảo chất lượng & Tuân thủ được đưa vào ngay trước khi giải ngân. Đơn xin vay đã được phê duyệt phải vượt qua một cuộc đánh giá tuân thủ độc lập, đánh giá các ràng buộc về Chống rửa tiền (AML) và Quy định B.

-

Cổng kiểm toán: Một cuộc kiểm toán tuân thủ đạt kết quả tốt (Kiểm toán đạt?) đóng vai trò là tín hiệu xanh tuyệt đối cho kho bạc. Nếu tuân thủ thất bại, đơn xin vay sẽ được chuyển lại an toàn về quy trình từ chối.

-

Đóng tài khoản đa kênh: Sau khi được xác minh, giai đoạn giải ngân cuối cùng được chia nhỏ thành các nhiệm vụ tự động song song: xử lý hợp đồng pháp lý chính thức, tạo tài khoản, cấp vốn và một quy trình con thông báo khách hàng bất đồng bộ.

Đánh giá công cụ: Visual Paradigm cho BPMN doanh nghiệp

Để mô hình hóa luồng công việc phức tạp được mô tả ở trên, tôi đã sử dụng Visual Paradigm. Công cụ này cung cấp một bộ công cụ mô hình hóa mạnh mẽ, cấp doanh nghiệp, tuân thủ hoàn toàn tiêu chuẩn BPMN 2.0. Được thiết kế để thu hẹp khoảng cách giao tiếp giữa các nhà phân tích kinh doanh và các nhóm triển khai kỹ thuật, nó mang đến các công cụ toàn diện để vẽ, phân tích và hoạt hình hóa các quy trình kinh doanh.

Tính năng mô hình hóa chính

-

Hỗ trợ đầy đủ các thành phần BPMN 2.0: Truy cập bộ công cụ đầy đủ các thành phần tuân thủ tiêu chuẩn, bao gồm tất cả các sự kiện chuyên biệt (Thông báo, Bộ đếm thời gian, Tín hiệu, Lỗi), các loại con hoạt động (Người dùng, Dịch vụ, Mã kịch bản, Hoạt động gọi), các điểm rẽ nhánh và các đối tượng dữ liệu.

-

Thao tác chi tiết quy trình (Các quy trình con phân cấp): Tạo một quy trình “cha” dễ đọc và liên kết nó với một sơ đồ con cấp thấp hoàn toàn riêng biệt. Điều này cho phép người dùng dễ dàng thu gọn hoặc mở rộng các quy trình con để chuyển đổi giữa các góc nhìn tổng thể và chi tiết nhiệm vụ cụ thể.

-

Mô hình hóa tài nguyên và các luồng (Swimlanes): Sắp xếp bố cục luồng công việc trên các cấu trúc tổ chức phức tạp bằng cách thêm các Pool ngang hoặc dọc và các luồng (Swimlanes) động.

Sáng tạo AI và Tự động hóa

-

Tạo sơ đồ từ văn bản bằng AI: Chuyển đổi ngay lập tức các mô tả bằng tiếng Anh đơn giản về một luồng công việc thành các sơ đồ quy trình kinh doanh tương tác, tuân thủ tiêu chuẩn.

-

Trợ lý tài nguyên: Tăng tốc quá trình xây dựng thủ công bằng cách sử dụng các menu ngữ cảnh tự động gợi ý hình dạng BPMN tiếp theo hợp lý hoặc đối tượng luồng kết nối khi di chuột qua.

Trực quan hóa nâng cao và Tích hợp

-

Mô phỏng và hoạt hình quy trình: Chạy thử thiết kế bằng cách sử dụng hoạt hình sơ đồ tích hợp để theo dõi trực quan sự di chuyển của token, giúp các đội tìm ra lỗi logic hoặc tình trạng tắc nghẽn trước khi lập trình.

-

Ánh xạ chéo tiêu chuẩn: Kết nối liền mạch các sơ đồ quy trình kinh doanh trực tiếp đến các tài liệu kỹ thuật như sơ đồ tuần tự UML, sơ đồ quan hệ thực thể (ERD), các câu chuyện người dùng, hoặc các thành phần kiến trúc doanh nghiệp công ty (TOGAF/ArchiMate).

-

Báo cáo doanh nghiệp: Tạo ngay lập tức các sơ đồ đã hoàn thiện và định nghĩa dữ liệu nền tảng của chúng thành tài liệu tuân thủ chuyên nghiệp, tự động hóa.

Kết luận: Gắn kết khoảng cách với độ chính xác

Chuyển đổi từ một yêu cầu vay mang tính khái niệm sang một hệ thống phát hành tuân thủ hoàn toàn không chỉ là một bài tập thiết kế—mà là một yêu cầu chiến lược. Như đã minh chứng trong nghiên cứu trường hợp này, việc bổ sung các cổng KYC nghiêm ngặt, các tuyến phân tích rủi ro song song và các tường lửa tuân thủ bắt buộc đã biến một quy trình mong manh thành một động cơ vận hành vững chắc.

Visual Paradigm đã chứng minh là một đối tác không thể thiếu trong hành trình này. Khả năng xử lý các quy trình con phân cấp cho phép chúng tôi duy trì cái nhìn cấp cao sạch sẽ trong khi đi sâu vào các phức tạp của đánh giá tín dụng và kiểm tra chống rửa tiền. Hơn nữa, các tính năng do AI dẫn dắt và công cụ mô phỏng đã giảm thời gian dành cho việc sửa lỗi lặp lại, giúp đội ngũ của chúng tôi tập trung vào tối ưu hóa logic kinh doanh thay vì vật lộn với cú pháp sơ đồ.

Đối với các nhà quản lý sản phẩm và nhà phân tích kinh doanh được giao nhiệm vụ số hóa các luồng công việc tài chính phức tạp, việc áp dụng một công cụ hỗ trợ cả tuân thủ BPMN nghiêm ngặt và trực quan hóa linh hoạt là chìa khóa để cung cấp các giải pháp an toàn, hiệu quả và lấy khách hàng làm trung tâm.

Tài liệu tham khảo

- Tổng quan tính năng của Visual Paradigm: Tổng quan toàn diện về các khả năng cốt lõi và các mô-đun có sẵn trong bộ công cụ Visual Paradigm.

- Sơ đồ và công cụ BPMN: Thông tin chi tiết về các công cụ mô hình hóa BPMN cụ thể, bao gồm hỗ trợ thành phần và các tính năng vẽ sơ đồ.

- Từ truyện kể đến sơ đồ: Cách bộ sinh sơ đồ BPMN AI của Visual Paradigm biến đổi quy trình mô hình hóa: Một bài viết giải thích cách công nghệ AI chuyển đổi mô tả văn bản thành sơ đồ quy trình kinh doanh trực quan.

- BPMN là gì?: Hướng dẫn nền tảng giải thích tiêu chuẩn Mô hình và Ký hiệu Quy trình Kinh doanh và tầm quan trọng của nó.

- Hướng dẫn BPMN: Các tài nguyên và hướng dẫn chung để hiểu và triển khai các tiêu chuẩn BPMN.

- Hướng dẫn BPMN (Tài nguyên bổ sung): Tài liệu bổ sung về các thành phần BPMN và các thực hành tốt nhất.

- Sơ đồ và Công cụ BPMN (Chi tiết): Xem xét kỹ lưỡng các công cụ cụ thể để tạo và quản lý sơ đồ BPMN.

- Hiểu về BPMN: Tổng quan toàn diện: Hướng dẫn chi tiết từ cơ sở tri thức Visual Paradigm bao gồm các khái niệm BPMN.

- Hướng dẫn về Các Làn và Các Bể: Hướng dẫn cụ thể về việc sử dụng các làn và bể để tổ chức trách nhiệm quy trình.

- Hướng dẫn YouTube của Visual Paradigm: Video minh họa các tính năng và mẹo mô hình hóa BPMN.

- Hướng dẫn Máy tạo sơ đồ BPMN AI: Những hiểu biết bổ sung về khả năng sinh sơ đồ được hỗ trợ bởi AI.

- Tích hợp BPMN và Kiến trúc Doanh nghiệp: Thông tin về việc liên kết sơ đồ BPMN với các tiêu chuẩn kiến trúc doanh nghiệp khác.

- Bộ tính năng của Visual Paradigm: Tổng quan về bộ tính năng rộng hơn bao gồm khả năng tích hợp.

- Tính năng Báo cáo Doanh nghiệp: Chi tiết về việc tạo báo cáo và tài liệu tự động từ các mô hình quy trình.