Создание устойчивого бизнеса требует больше, чем просто отличный продукт. Необходимо четкое понимание того, как ценность трансформируется в финансовую состоятельность. Модель бизнес-канваса (BMC) стала стандартной структурой для разработки этих стратегий. Однако, несмотря на ее популярность, значительная путаница сохраняется в отношенииПотоки доходов блока. Многие основатели и стратеги рассматривают этот раздел как второстепенный, полагая, что все уладится само собой после запуска продукта. Это опасное предположение.

Генерация доходов — это не единичное событие, а система. Она включает ценообразование, поведение клиентов, механизмы доставки и структуру затрат. Когда эти элементы неправильно поняты, вся модель рушится. В этом руководстве разбираются самые распространенные мифы, связанные с моделями доходов в контексте BMC. Мы исследуем технические нюансы монетизации, психологию ценообразования и структурную целостность, необходимую для долгосрочного роста.

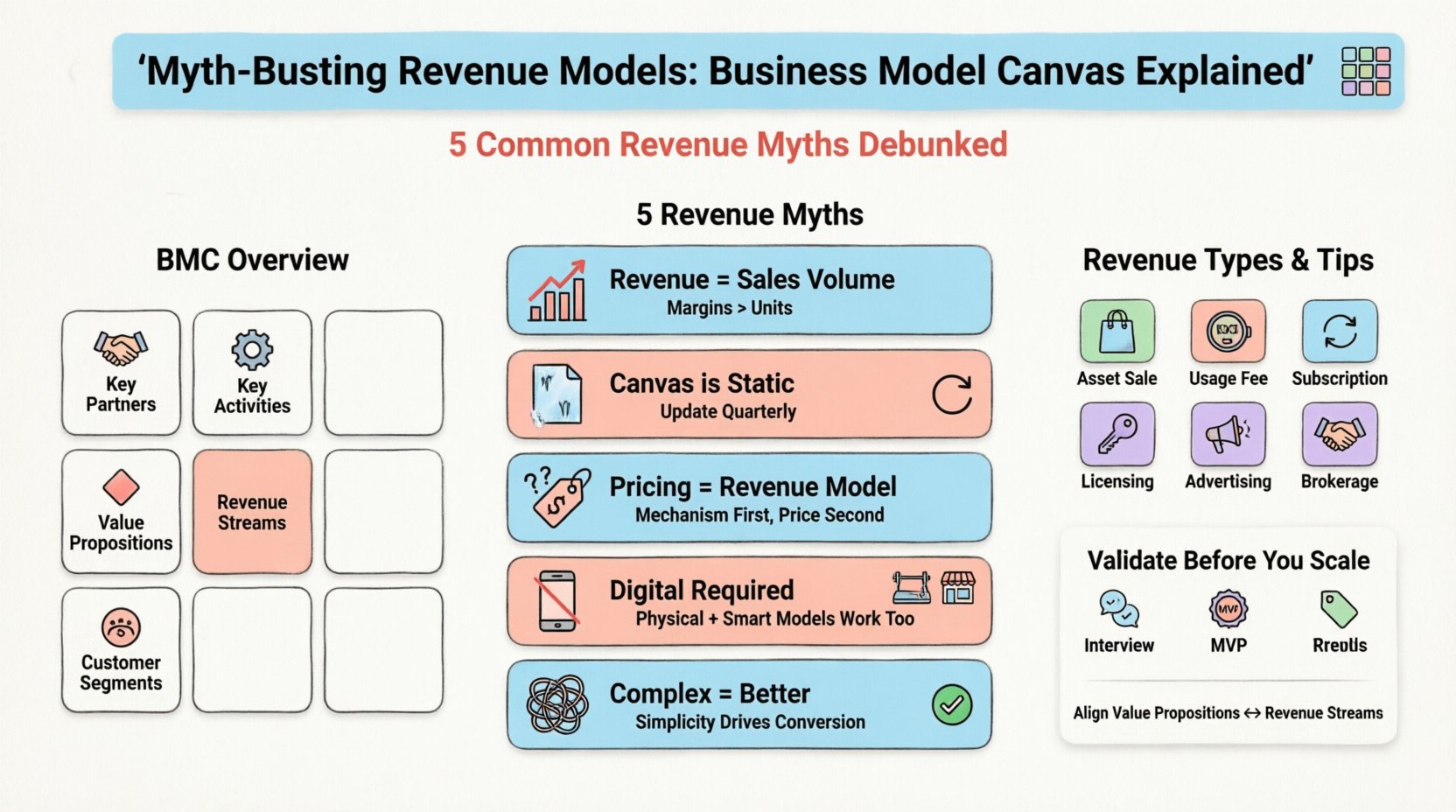

🧩 Понимание структуры модели бизнес-канваса

Прежде чем разбирать мифы, необходимо сформировать базовое понимание структуры. Модель бизнес-канваса была создана Александром Остервальдером и состоит из девяти блоков. Эти блоки описывают, как организация создает, доставляет и извлекает ценность. Девять блоков следующие:

- Ключевые партнеры: Сеть поставщиков и партнеров, которые делают модель работоспособной.

- Ключевые виды деятельности: Самые важные действия, которые компания должна выполнять для успешной работы.

- Ключевые ресурсы: Активы, необходимые для предложения и доставки заявленной ценности.

- Ценности предложения: Комплекс продуктов и услуг, создающих ценность для конкретной группы клиентов.

- Отношения с клиентами: Типы отношений, которые компания устанавливает с конкретными группами клиентов.

- Каналы: Как компания взаимодействует с клиентами и достигает их для доставки предложения ценности.

- Группы клиентов: Разные группы людей или организаций, которых предприятие стремится охватить и обслужить.

- Структура затрат: Все расходы, понесенные для функционирования бизнес-модели.

- Потоки доходов: Денежные средства, которые компания получает от каждой группы клиентов.

Хотя все девять блоков взаимосвязаны, блок «Потоки доходов» часто получает недостаточное внимание. Его часто путают с ценовой стратегией или планами продаж. На самом деле, он определяет экономическую основу организации. Несоответствие здесь может привести к ситуации, когда высокий трафик не приводит к высокой прибыли, или когда прибыльный продукт не может масштабироваться из-за структурных затрат.

💰 Блок потоков доходов: глубокий анализ

Раздел «Потоки доходов» отвечает на один фундаментальный вопрос:За какую ценность клиенты готовы платить? Достаточно сказать «мы продаем штуки». Модель должна конкретизировать механизм. Это единовременная сделка? Подписка? Лицензионный сбор? Комиссия? Каждый механизм имеет разные последствия для денежного потока, оценки и стоимости жизненного цикла клиента (CLV).

При заполнении этого блока учтите следующие технические различия:

- Продажа активов: Продажа права собственности на физический продукт или цифровой актив.

- Плата за использование: Списание стоимости в зависимости от степени использования (например, хранение данных, вызовы API).

- Платежи за подписку: Повторяющиеся платежи за непрерывный доступ к услуге.

- Займы/Аренда/Лизинг: Получение доли в стоимости актива с течением времени.

- Платежи за рекламу: Списание стоимости за место для размещения рекламы перед аудиторией.

- Комиссии брокеров: Комиссия, получаемая за содействие в сделке между двумя сторонами.

Понимание этих категорий — первый шаг к избежанию распространённых ошибок. Многие организации пытаются смешивать эти модели без чётких границ, что приводит к путанице у клиентов и неэффективности в работе. Чёткость в этом блоке имеет первостепенное значение для уверенности инвесторов и внутренней согласованности.

🚫 Миф 1: Выручка равна объёму продаж

Наиболее устойчивый миф — это убеждение, что увеличение количества проданных единиц автоматически улучшает состояние выручки. Хотя это верно в вакууме, это игнорирует стоимость привлечения клиентов и характер потока выручки. Бизнес может увеличивать объём продаж, одновременно теряя деньги.

Этот заблуждение исходит из фокусировки на верхней строке (валовой выручке), а не на нижней строке (чистой прибыли). В контексте модели бизнеса этот миф проявляется, когда блок «Потоки выручки» не сбалансирован с блоком «Структура затрат».

- Реальность: Выручка имеет ценность только в том случае, если она превышает стоимость проданных товаров (COGS) и стоимость привлечения клиента (CAC).

- Риск: Фокусировка исключительно на объёме часто приводит к стратегиям скидок, которые съедают маржу.

- Решение: Определите экономическую модель на единицу. Рассчитайте маржинальную прибыль на единицу. Если маржа отрицательна, рост объёма ускоряет убытки.

Рассмотрим компанию SaaS, которая предлагает бесплатный тариф для увеличения объёма. Если коэффициент конверсии в платные тарифы низкий, выручка на пользователя незначительна. Увеличение числа пользователей может показаться успехом, но поток выручки остаётся слабым. Модель должна фокусироваться на коэффициенте конверсии и средней выручке на пользователя (ARPU), а не только на общем количестве пользователей.

🚫 Миф 2: Модель бизнеса — это статический документ

Многие команды создают модель бизнеса один раз на этапе генерации идей и хранят её. Они рассматривают её как снимок, а не как живой документ. Это предположение игнорирует динамичный характер рынков и потребностей клиентов.

Модель выручки, которая работает сегодня, может стать устаревшей завтра из-за изменений в законодательстве, действий конкурентов или изменений в поведении потребителей. Рассматривание модели как статического документа приводит к стратегическому отклонению.

- Реальность: Модель бизнеса должна пересматриваться и обновляться ежеквартально или каждый раз, когда происходит крупный поворот.

- Риск: Придерживаясь модели доходов, которая больше не соответствует рыночному спросу, вы рискуете застопориться.

- Решение: Внедрите цикл обратной связи. Используйте данные клиентов, чтобы проверить, остаются ли актуальными текущие предпосылки по доходам.

Например, компания может начать с транзакционной модели доходов (плата за единицу товара). Со временем клиенты предпочитают предсказуемость. Модель должна перейти на подписную основу, чтобы захватить повторяющуюся ценность. Не обновляя канву, вы упускаете возможность перехода.

🚫 Миф 3: Стратегия ценообразования определяет модель доходов

Между стратегией ценообразования и моделью доходов существует четкое различие. Ценообразование — это метка на продукте. Модель доходов — это механизм обмена. Смешение этих понятий приводит к ошибочному финансовому планированию.

Вы можете иметь одну и ту же модель доходов с разными стратегиями ценообразования. Например, подписная модель может быть установлена на ежемесячную, годовую или многоуровневую структуру. Модель (повторяющиеся платежи) остается неизменной, но цена меняется.

- Реальность: Модель доходов определяет ритм денежных потоков. Ценообразование определяет объем и маржу.

- Риск: Изменение цен без корректировки базовой модели может вызвать путаницу. Если вы переходите с единовременных продаж на подписки, структура бухгалтерского учета и отчетности должна измениться.

- Решение: Сначала определите механизм (например, лицензирование), затем установите ценовую точку (например, 50 долларов в месяц).

С динамическим ценообразованием появляется еще один уровень сложности. Некоторые модели позволяют ценам колебаться в зависимости от спроса. Хотя это тактика ценообразования, она зависит от модели доходов, способной обрабатывать переменные транзакции. В канве бизнес-модели должна отражаться инфраструктура, необходимая для поддержки этих транзакций.

🚫 Миф 4: Цифровые платформы обязательны для современных моделей

В эпоху технологий существует мнение, что бизнес-модель должна быть цифровой, чтобы быть масштабируемой. Это исключает традиционные отрасли из инноваций. Модель доходов не требует сайта или приложения, чтобы быть эффективной.

Физические товары, услуги и магазины с физическим присутствием могут использовать сложные модели доходов. Подумайте о фитнес-клубе. Он продаёт абонементы (подписка), индивидуальные тренировки (плата за использование) и товары (продажа активов). Это полностью физическое предприятие, но модель доходов сложная и многослойная.

- Реальность: Канал доставки не определяет механизм доходов.

- Риск: Пренебрежение цифровой интеграцией может ограничить охват, но игнорирование цифровых моделей доходов (например, монетизация данных) может ограничить захват стоимости.

- Решение: Оцените, как технологии могут улучшить текущую модель доходов, а не заменить её. Слежение за данными повышает удержание? Автоматизация снижает затраты?

Физический розничный магазин может внедрить модель членства для эксклюзивного доступа. Это переводит доходы с транзакционной модели на повторяющуюся. Физическое присутствие — это канал, но модель доходов — подписная. Оба элемента сосуществуют.

🚫 Миф 5: Сложные модели — лучшие модели

Существует мнение, что модель доходов должна быть сложной, чтобы максимизировать ценность. Основатели часто добавляют несколько источников доходов (реклама, подписки, партнерские программы, лицензирование), надеясь захватить каждый возможный доллар. Это приводит к избыточности операционной деятельности.

Сложность порождает трение. Клиенты не понимают ценность, если им нужно пройти лабиринт комиссий. Внутренние команды испытывают трудности при управлении несколькими системами биллинга и линиями отчетности.

- Реальность: Простота часто приводит к более высокой конверсии. Четкое, единое предложение ценности с единым механизмом оплаты часто оказывается более эффективным.

- Риск: Разрозненные источники дохода могут ослабить бренд и запутать клиента.

- Решение: Сфокусируйтесь на основном источнике дохода. Добавляйте вторичные источники только в том случае, если они поддерживают основную ценность без создания сложностей.

: Возьмем в качестве примера программную компанию. Она может предлагать бесплатную пробную версию, платную подписку и корпоративную лицензию. Это многоуровневый подход, но он понятен. Добавление комиссии за маркетплейс третьих сторон может быть слишком сложным на ранних этапах. Сначала сосредоточьтесь на основном обмене ценностью.

📊 Миф против реальности: сравнительная таблица

Для краткого резюмирования технических различий, следующая таблица противопоставляет распространенные мифы операционной реальности, необходимой для надежного Canvas бизнес-модели.

| Миф | Операционная реальность |

|---|---|

| Доход — это просто объем продаж. | Доход — это денежный поток минус затраты. Прибыльность важнее количества единиц. |

| Canvas — это документ разового использования. | Canvas — это динамический инструмент, требующий регулярной проверки и обновлений. |

| Стратегия ценообразования = модель доходов. | Ценообразование — это тактика в рамках модели; модель определяет механизм оплаты. |

| Цифровизация необходима для масштабируемости. | Масштабируемость зависит от экономики единицы, а не только от способа доставки. |

| Более многочисленные источники дохода всегда лучше. | Сложность создает барьеры. Сначала сосредоточьтесь на основном обмене ценностью. |

| Клиенты платят за продукт. | Клиенты платят за результат, доступ или сэкономленное время. |

| Freemium гарантирует конверсию. | Freemium требует четкого пути к ценности для платных уровней. |

| Доход признается в момент продажи. | Признание дохода следует бухгалтерским стандартам (например, постепенно для подписок). |

🔍 Проверка ваших экономических предпосылок

Как только мифы устранены, внимание должно перейти к проверке. Как вы узнаете, что ваша модель доходов работает? Гипотезы в Canvas бизнес-модели — это просто догадки, пока они не проверены. Проверка требует данных, а не интуиции.

Вот рамка для проверки предположений о доходах:

- Интервью с клиентами: Спросите потенциальных пользователей напрямую о готовности платить. Не спрашивайте, нравится ли им продукт; спросите, купили бы они его сегодня.

- Консьерж-МВП: Вручную предоставьте услугу до её автоматизации. Это помогает понять истинную стоимость доставки и ценность, воспринимаемую клиентом.

- Тесты-дым: Создайте страницу с ценами. Измерьте коэффициент кликабельности на страницу оформления заказа, даже если продукт ещё не существует.

- Предпродажи: Продавайте решение до его создания. Это окончательная проверка модели доходов.

Если сегмент клиентов отказывается платить за предложение ценности, модель ошибочна. Это не провал продукта, а провал бизнес-модели. BMC позволяет изменить поток доходов, не отказываясь при этом от всей ценности предложения.

🔄 Интеграция предложений ценности с доходами

Блок предложений ценности и блок потоков доходов должны быть тесно согласованы. Если предложение ценности — «удобство», модель доходов должна отражать это (например, подписка за доступ). Если предложение ценности — «статус», модель доходов может включать премиальную цену или плату за эксклюзивный доступ.

Несоответствие здесь вызывает когнитивный диссонанс у клиента. Представьте роскошный бренд, предлагающий «скидку» в модели доходов. Цена сигнализирует о ценности. Если механизм доходов слишком транзакционный, это подрывает воспринимаемую ценность бренда.

Рассмотрите следующие стратегии согласования:

- Доступ против собственности: Если вы продаёте доступ (SaaS), доход повторяющийся. Если вы продаёте собственность (лицензия на программное обеспечение), доход одноразовый.

- Результат против усилий: Если вы берёте плату за результаты (маркетинг по результатам), риск на вас. Если вы берёте плату за усилия (часовая консультация), риск на клиенте.

- Объём против маржи: Низкая цена/высокий объём требует другой структуры затрат, чем высокая цена/низкий объём.

BMC помогает визуализировать это согласование. Если предложение ценности — «Скорость», каналы должны поддерживать скорость, а модель доходов не должна наказывать за скорость (например, долгосрочные контракты).

⚠️ Распространённые ошибки при проектировании BMC

Помимо мифов, существуют структурные ошибки, которые мешают проектированию бизнес-модели. Они часто приводят к финансовой нестабильности.

- Пренебрежение скрытыми затратами: Блок структуры затрат часто игнорирует косвенные расходы, такие как поддержка клиентов или комиссии за обработку платежей. Они съедают доходы.

- Завышение конверсии: Предполагая, что 10% бесплатных пользователей заплатят без доказательств. Это завышает прогнозы доходов.

- Пренебрежение оттоком: Модель подписки выглядит отлично на бумаге, пока не учитываются показатели оттока. Высокий отток убивает LTV.

- Ценообразование «один размер подходит всем»: Обращение со всеми сегментами клиентов одинаково. Корпоративные клиенты часто нуждаются в другой структуре ценообразования, чем клиенты малого и среднего бизнеса.

Устранение этих ошибок требует тщательного анализа блоков структуры затрат и потоков доходов. Они не являются независимыми; это две стороны одной медали. Прибыльность существует в разнице между ними.

📈 Масштабирование модели доходов

После подтверждения цель — масштабирование. Масштабирование модели доходов отличается от масштабирования продаж. Масштабирование продаж подразумевает больше людей. Масштабирование доходов — это повышение эффективности экономического двигателя.

Ключевые рычаги масштабирования включают:

- Увеличение среднего чека (AOV): Увеличение продаж и продажи дополнительных товаров внутри одной и той же базы клиентов.

- Снижение оттока клиентов: Улучшение удержания повышает жизненную ценность каждого клиента.

- Оптимизация CAC: Улучшение эффективности маркетинга снижает стоимость привлечения нового дохода.

- Автоматизация доставки: Снижение предельных издержек на единицу продукции позволяет увеличить маржинальность при масштабировании.

При масштабировании пересмотрите модель бизнеса. Поддерживает ли текущая структура затрат новый объем? Требуется ли корректировка блока потоков доходов для обработки более высоких объемов транзакций? Часто модель, которая работала для 100 клиентов, рушится при 10 000.

🏁 Заключительные мысли о стратегии доходов

Модель бизнеса — мощный инструмент, но только при правильном использовании. Блок потоков доходов — это не просто строка в отчете, а сердце финансового двигателя. Опровергая мифы, связанные с объемом продаж, статическим планированием, путаницей в ценообразовании, зависимостью от цифровых технологий и сложностью, вы создаете более прочную основу.

Успех приходит от ясности. Четкое значение, четкое ценообразование и четкие механизмы. Регулярно ставьте под сомнение свои предпосылки. Проверяйте свои экономические модели. Убедитесь, что доход, который вы получаете, соответствует тому значению, которое вы предоставляете. Такой дисциплинированный подход отделяет устойчивые бизнесы от мимолетных предприятий.

Помните, цель — не просто зарабатывать деньги. Цель — создать систему, которая постоянно генерирует ценность в течение времени. Модель бизнеса предоставляет карту, но модель доходов — топливо. Убедитесь, что оба элемента оптимизированы для предстоящего пути.