Как менеджер продукта с более чем семилетним опытом в области технологий и облачных сервисов, я видел бесчисленные рабочие процессы, которые выглядят идеально на доске, но рушатся под тяжестью реальной сложности. Недавно у меня появилась возможность оценить, как инструменты моделирования уровня предприятия могут устранить разрыв между высоким уровнем концептуальных проектов и готовыми к использованию бизнес-процессами.

Используя сценарий выдачи розничных кредитов в банковской сфере в качестве тестового примера, я изучил, как Visual Paradigm справляется с переходом от простого «идеального» диаграммы к надежному, соответствующему требованиям и автоматизированному рабочему процессу по стандарту BPMN 2.0. Ниже представлен мой всесторонний обзор эволюции процесса и инструментов, которые это делают возможным.

Введение: Разрыв между теорией и практикой

В управлении продуктами мы часто начинаем с «счастливого пути» — упрощенного представления о том, как пользователь взаимодействует с нашей системой. Однако финансовые услуги требуют больше, чем просто счастливый путь; они требуют строгого контроля рисков, соответствия регуляторным требованиям и отказоустойчивости.

Проблема, которую я решал, заключалась в преобразовании базовой концептуальной модели запроса кредита в готовый к использованию в корпоративной среде процесс выдачи и одобрения кредита. Речь шла не просто о рисовании прямоугольников и стрелок; речь шла о соблюдении бизнес-правил, разделении обязанностей и обеспечении аудируемости каждого пункта принятия решения. Вот как развивался процесс и как Visual Paradigm способствовал этой трансформации.

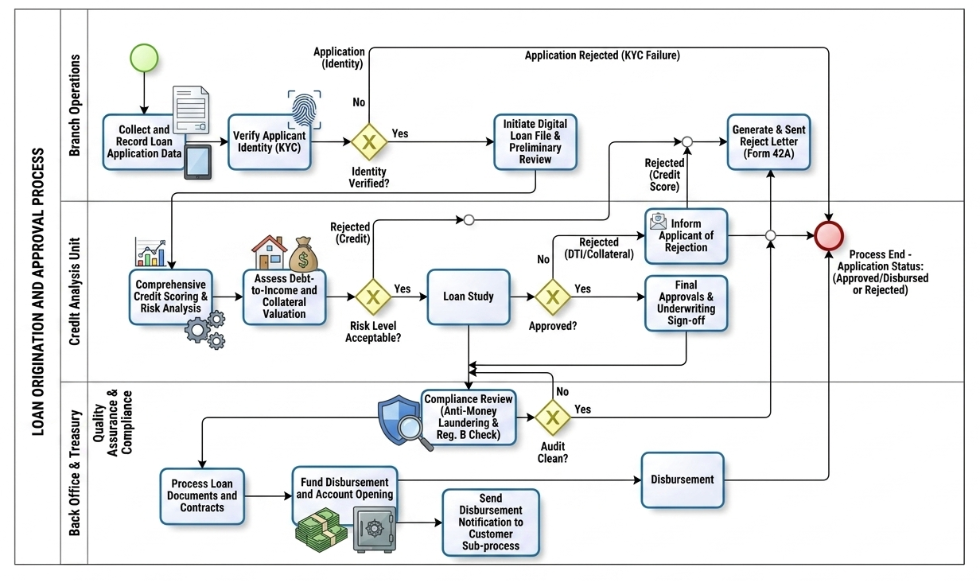

Кейс-стади: Реальный процесс выдачи и одобрения кредита (v2.0)

Краткое содержание

Ручная обработка кредитов приводит к длительным срокам ожидания, операционным ошибкам и рискам несоответствия требованиям. В этом кейсе анализируется модернизированный рабочий процесс по стандарту моделирования и нотации бизнес-процессов (BPMN 2.0), разработанный для автоматизации, обеспечения безопасности и ускорения жизненного цикла розничного кредита. За счет установления четких границ между функциональными подразделениями и использования правил-шлюзов этот процесс превращает высокорисковый финансовый процесс в масштабируемую, аудируемую и ориентированную на клиента цифровую операцию.

«Кто»: Операционные роли и потоки

Диаграмма BPMN организует рабочий процесс в три отдельных вертикальных потока внутри общего пула процесса выдачи и одобрения кредита. Это обеспечивает четкое распределение ответственности и разделение обязанностей:

-

Операции филиала: Фронт-офис, взаимодействующий с клиентами. Они занимаются первичным приемом заявок, проверкой личности (KYC) и финальной коммуникацией с клиентами по поводу отказа.

-

Подразделение анализа кредитов: Специализированный аналитический центр. Менеджеры рисков и автоматизированные кредитные модели оценивают финансовую состоятельность, стоимость залога и общее соотношение долга к доходу.

-

Офисная часть и казначейство (с контролем качества и соблюдением требований): Операционный двигатель и контрольная точка управления. Эта группа занимается проверкой соответствия регуляторным требованиям (AML/Reg. B), исполнением контрактов, распределением средств и цифровой доставкой.

«Зачем»: Бизнес-ценность и цели

Традиционные процессы выдачи кредитов страдают от изоляции информации и ручных узких мест. Этот структурированный модель BPMN решает эти системные проблемы, ориентируясь на три ключевые цели:

-

Обеспечение соответствия и контроля рисков: Автоматизированные шлюзы гарантируют, что проверка личности (KYC) и проверка на отмывание денег (AML) не могут быть пропущены или обойдены.

-

Сокращение времени принятия решения: Перенаправляя заявку в «Цифровой кредитный файл» сразу после проверки личности, подразделение анализа кредитов может одновременно проводить оценку рисков и оценку стоимости залога.

-

Улучшение пользовательского опыта: Четкие конечные точки обеспечивают, что отклоненные заявители получают юридически соответствующие уведомления (форма 42A) немедленно, а одобренные заявители получают средства быстро.

«Как»: Пошаговое выполнение процесса

1. Прием заявки и проверка личности (Операции филиала)

-

Начало: Процесс запускается, когда клиент подает заявку на кредит.

-

Сбор:Агенты филиалов собирают данные заявки с помощью цифровых планшетов.

-

Шлюз KYC:Автоматически запускается сканирование биометрического отпечатка/удостоверения личности. Если проверка личности не пройдена (Нет), путь направляется непосредственно на задачу создания уведомления об отказе, завершая процесс. Если проверка пройдена успешно (Да), создается цифровой файл заявки на кредит.

2. Оценка рисков и подписание кредита (анализ кредитоспособности)

-

Анализ по двум направлениям:Файл переходит в анализ кредитоспособности, где параллельно выполняются автоматизированные задачи оценки кредитного рейтинга, моделирования рисков, расчета коэффициента долг/доход (DTI) и оценки залога.

-

Шлюз уровня риска:Эксклюзивный шлюз оценивает совокупный кредитный/риск-профиль. Профили с высоким уровнем риска сразу направляются на задачу уведомления об отказе.

-

Изучение кредита и подписание кредита:Файлы, соответствующие требованиям, проходят формальное изучение кредита. Финальный шлюз определяет, соблюдены ли критерии подтверждения кредита. Если отклонено из-за высокого коэффициента долг/доход или плохого залога, файл направляется на путь отклонения. Если одобрено, файл получает официальное подтверждение подтверждения кредита.

3. Соответствие требованиям и финансирование (обслуживание и казначейство)

-

Огневая стена соответствия:Одобренные файлы отправляются в подканал контроля качества для автоматизированной проверки соответствия (проверки на отмывание денег и проверки Regulation B).

-

Шлюз аудита:Если аудит выявляет какие-либо красные флаги (Нет), файл направляется назад на путь отклонения. Если все в порядке (Да), начинается обработка документов.

-

Выдача кредита и закрытие:Обслуживающий отдел подписывает и обрабатывает юридические договоры, создает новый счет и запускает выделение средств казначейства для выдачи суммы кредита. Параллельно выполняется подпроцесс, отправляющий цифровое подтверждение клиенту.

-

Конец:Все пути — будь то выдача кредита или создание уведомления об отказе — чисто сходятся в одном событии завершения, помечая файл как официально закрытый.

Основные концепции BPMN, продемонстрированные

[Событие начала] ──> [Задача / Действие] ──> [Эксклюзивный шлюз (X)] ──> [Событие окончания]

│

└── (Альтернативный путь) ──>

-

Пулы и дорожки:Представляют организационные границы (банк) и индивидуальную ответственность подразделений (филиал, кредитование, обслуживание).

-

Задачи (прямоугольники):Представляют атомарные единицы работы. Диаграмма различает ввод данных пользователем/вручную (планшеты), автоматизированные служебные задачи (биометрические/системные проверки) и сложные подпроцессы (уведомления).

-

Эксклюзивные шлюзы (ромбы с «Х»):Выступают в качестве структурных точек принятия решений. Они оценивают строгую бизнес-логику (Да/Нет, Прошел/Не прошел) и направляют токен процесса по одному и только одному взаимоисключающему пути.

-

Последовательные потоки (сплошные стрелки):Направьте точную хронологическую и логическую последовательность данных и операций от начала до конца.

Сравнение процессов: концептуальное выполнение по сравнению с реальным выполнением

При переходе от высокоуровневой концептуальной модели к производственной среде, готовой к использованию в предприятии, бизнес-процессы должны эволюционировать для обработки сложных бизнес-правил, строгого соблюдения нормативных требований и более глубокой автоматизации. Ниже мы анализируем, как каждый этап исходного процесса запроса кредита масштабируется до комплексного, реального процесса оформления и одобрения кредита.

1. Этап приема и проверки в переднем офисе

В начальной модели этот этап представлен простой двухэтапной последовательностью: регистрация данных заявки, за которой следует проверка информации о заявителе.

В производственной среде этот этап расширяется для обеспечения целостности данных и строгого контроля рисков на самом первом этапе взаимодействия:

-

Цифровой сбор данных: Ручная задача регистрации трансформируется в автоматизированный процесс сбора активов с использованием цифровых интерфейсов, минимизируя ошибки при вводе данных.

-

Биометрическая проверка KYC: Общая проверка заявителя заменяется формальным, интегрированным в систему этапом Know Your Customer (KYC). Процесс вводит специализированный исключительный шлюз «Идентификация подтверждена?».

-

Немедленное резервное перенаправление: Если проверка личности не пройдена, процесс полностью пропускает последующие системы оценки рисков и направляется напрямую на маршрут отклонения, что позволяет сократить эксплуатационные расходы и снизить риски мошенничества.

2. Фабрика кредитов и этап продвинутой оценки рисков

Исходная диаграмма полагается на одну задачу «Исследование кредита» и базовый шлюз принятия решения «Кредит одобрен?» для определения целесообразности заявки на кредит.

На практике управление финансовыми рисками требует многоуровневых аналитических задач, выполняемых параллельно, для оценки рисков:

-

Архитектура параллельных рисков: Перед началом официального исследования кредита реальная система выполняет параллельные этапы комплексной оценки кредитного рейтинга и анализа рисков, а также физическую или цифровую оценку долга относительно дохода и стоимости залога.

-

Шлюз уровня риска: Дополнительный исключительный шлюз («Уровень риска приемлем?») на ранних этапах кредитного цикла отсеивает непригодные заявки, обеспечивая, чтобы оценщики тратили время только на заявки, соответствующие минимальным требованиям к риску.

-

Окончательное одобрение оценки: Финальный шлюз одобрения поддерживается конкретной задачей «Окончательное одобрение и подпись оценщика», что создает неоспоримый аудиторский след для принятия кредитных решений.

3. Этап обеспечения соответствия и выдачи кредита в офисе

Концептуальный рабочий процесс завершается резко, направляя одобрение напрямую на задачу выдачи кредита. Профессиональная банковская архитектура требует финального контрольного слоя для обеспечения юридического и казначейского соответствия до того, как капитал покинет учреждение.

-

Огненная стена соответствия: Специализированная подсистема обеспечения качества и соответствия вводится непосредственно перед финансированием. Одобренная заявка должна пройти независимый аудит соответствия, оценивающий требования по борьбе с отмыванием денег (AML) и положения Regulation B.

-

Шлюз аудита: Чистый аудит соответствия («Аудит чист?») служит абсолютным зеленым светом для казначейства. Если соответствие не соблюдено, заявка безопасно перенаправляется обратно в процесс отклонения.

-

Закрытие через несколько каналов: После проверки финальный этап выдачи кредита распадается на параллельные автоматизированные задачи: формальная обработка юридического контракта, создание счета, финансирование капитала и асинхронный субпроцесс уведомления клиента.

Обзор инструментов: Visual Paradigm для Enterprise BPMN

Для моделирования описанного выше сложного рабочего процесса я использовал Visual Paradigm. Он предоставляет надежный, корпоративный инструментарий моделирования, полностью соответствующий стандарту BPMN 2.0. Созданный для преодоления разрыва в коммуникации между бизнес-аналитиками и командами технической реализации, он предлагает комплексные инструменты для рисования, анализа и анимации бизнес-процессов.

Основные функции моделирования

-

Полная поддержка элементов BPMN 2.0:Доступ к полному набору элементов, соответствующих стандартам, включая все специализированные события (Сообщение, Таймер, Сигнал, Ошибка), подтипы действий (Пользователь, Сервис, Скрипт, Вызов действий), шлюзы и объекты данных.

-

Детализация процесса (иерархические подпроцессы):Создайте легко читаемый «родительский» процесс и свяжите его с полностью отдельной, более низкоуровневой дочерней диаграммой. Это позволяет пользователям легко сворачивать или разворачивать подпроцессы, переключаясь между макро- и детализированными представлениями задач.

-

Моделирование ресурсов и дорожки:Организуйте макеты рабочих процессов в сложных организационных структурах, добавляя горизонтальные или вертикальные пулы и динамические дорожки.

Инновации в области ИИ и автоматизации

-

Генерация диаграмм из текста с использованием ИИ:Мгновенно преобразуйте простые текстовые описания рабочего процесса на английском языке в интерактивные диаграммы бизнес-процессов, соответствующие стандартам.

-

Со-пилот ресурсов:Ускорьте ручное построение с помощью контекстных меню, которые автоматически предлагают следующую логическую фигуру BPMN или объект соединения при наведении курсора.

Расширенная визуализация и интеграция

-

Моделирование и анимация процессов:Прогоните проектирование с помощью встроенных анимаций диаграмм для визуального отслеживания перемещения токенов, что помогает командам выявлять логические ошибки или блокировки до начала программирования.

-

Сопоставление между стандартами:Бесшовно свяжите диаграммы бизнес-процессов непосредственно с техническими спецификациями, такими как диаграммы последовательности UML, диаграммы сущность-связь (ERD), пользовательские истории или компоненты корпоративной архитектуры (TOGAF/ArchiMate).

-

Отчетность для предприятий:Мгновенно соберите готовые диаграммы и их базовые определения данных в профессиональную, автоматизированную документацию по соблюдению норм.

Заключение: Точное преодоление разрыва

Переход от концептуальной заявки на кредит к полностью соответствующей системе оформления — это не просто задача проектирования, а стратегическая необходимость. Как показано в этом исследовании, добавление строгих этапов KYC, параллельных треков анализа рисков и обязательных барьеров соответствия превращает хрупкий процесс в устойчивый операционный механизм.

Visual Paradigm оказался незаменимым партнером в этом процессе. Возможность работы с иерархическими подпроцессами позволила нам сохранить чистоту высокого уровня, одновременно углубляясь в сложности оценки кредитоспособности и проверок на отмывание денег. Более того, функции, основанные на ИИ, и инструменты моделирования сократили время, затрачиваемое на итеративные исправления, что позволило нашей команде сосредоточиться на оптимизации бизнес-логики, а не на борьбе с синтаксисом диаграмм.

Для менеджеров продуктов и бизнес-аналитиков, которым поручено цифровизация сложных финансовых рабочих процессов, использование инструмента, поддерживающего как строгое соответствие BPMN, так и гибкую визуализацию, является ключом к созданию безопасных, эффективных и ориентированных на клиента решений.

Ссылки

- Обзор функций Visual Paradigm: Подробный обзор основных возможностей и модулей, доступных в пакете Visual Paradigm.

- Диаграммы и инструменты BPMN: Подробная информация о конкретных инструментах моделирования BPMN, включая поддержку элементов и функции построения диаграмм.

- От повествования к диаграмме: Как генератор AI BPMN от Visual Paradigm трансформирует рабочие процессы моделирования процессов: Статья, объясняющая, как технология ИИ преобразует текстовые описания в визуальные диаграммы бизнес-процессов.

- Что такое BPMN?: Основной гид, объясняющий стандарт моделирования и нотации бизнес-процессов и его значение.

- Руководство по BPMN: Общие ресурсы и руководства для понимания и внедрения стандартов BPMN.

- Руководство по BPMN (дополнительные ресурсы): Дополнительная документация по элементам BPMN и лучшим практикам.

- Диаграммы и инструменты BPMN (подробно): Подробный обзор специфических инструментов для создания и управления диаграммами BPMN.

- Понимание BPMN: всесторонний обзор: Подробное руководство из базы знаний Visual Paradigm, охватывающее концепции BPMN.

- Руководство по бассейнам и пузырям: Конкретные инструкции по использованию бассейнов и пузырей для организации ответственности за процессы.

- Видеоурок Visual Paradigm на YouTube: Видеопоказательные демонстрации функций моделирования BPMN и советы.

- Руководство по генератору BPMN с использованием ИИ: Дополнительные сведения о возможностях генерации диаграмм с использованием ИИ.

- Интеграция BPMN и архитектуры предприятия: Информация о связывании диаграмм BPMN с другими стандартами архитектуры предприятия.

- Набор функций Visual Paradigm: Обзор более широкого набора функций, включая возможности интеграции.

- Функции отчетности для предприятия: Подробности о создании автоматизированных отчетов и документации на основе моделей процессов.