設計一個可持續的企業,不僅僅需要一款優秀的產品。它還需要清楚地理解價值如何轉化為財務可行性。商業模式畫布(BMC)已成為規劃這些策略的標準框架。然而,儘管它廣受歡迎,關於「」的嚴重混淆仍然存在收益來源模塊。許多創辦人和戰略家將此部分視為次要考慮,認為只要產品推出後,一切自然會順利解決。這是一個危險的假設。

收益產生不是單一事件,而是一個系統。它涉及定價、客戶行為、交付機制和成本結構。當這些要素被誤解時,整個畫布就會崩潰。本指南將剖析商業模式畫布背景下關於收益模式的最普遍謠言。我們將探討 monetization 的技術細節、定價的心理學,以及實現長期增長所需的結構穩固性。

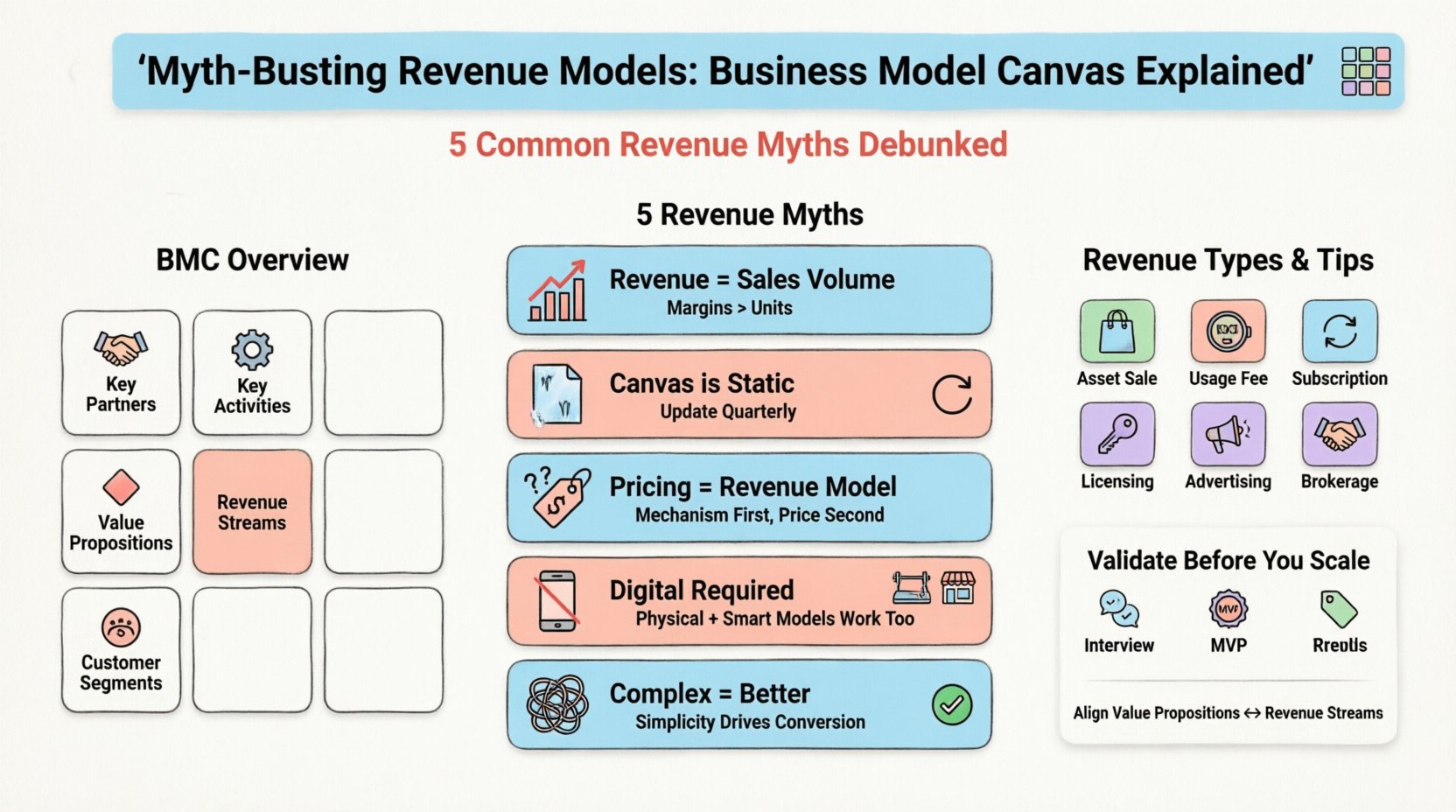

🧩 理解商業模式畫布的結構

在剖析謠言之前,我們必須先建立對此框架的基本理解。由亞歷山大·奧斯特瓦爾德創建的商業模式畫布由九個構建模塊組成。這些模塊描述了組織如何創造、傳遞和獲取價值。這九個模塊是:

- 關鍵合作夥伴:使模型運作的供應商和合作夥伴網絡。

- 關鍵活動:公司為成功運營必須執行的最重要事項。

- 關鍵資源:提供和傳遞所提出價值所需的資產。

- 價值主張:為特定客戶群體創造價值的產品與服務組合。

- 客戶關係:公司與特定客戶群體建立的關係類型。

- 渠道:公司如何與客戶群體溝通並觸達他們,以傳遞價值主張。

- 客戶群體:企業旨在觸達和服務的不同人群或組織。

- 成本結構:運營商業模式所產生的所有成本。

- 收益來源:公司從每個客戶群體獲得的現金。

雖然這九個模塊彼此緊密關聯,但收益來源模塊經常受到不夠重視。它經常被與定價策略或銷售目標混淆。事實上,它定義了組織的經濟引擎。這裡的錯配可能導致高流量卻無法帶來高利潤,或導致利潤豐厚的產品因結構性成本而無法擴展。

💰 收益來源模塊:深入探討

收益來源部分回答了一個根本性問題:客戶願意為哪些價值付費?僅說「我們銷售小零件」是不夠的。模型必須明確說明機制。是單次交易?訂閱制?授權費?佣金?每種機制對現金流、估值和客戶終身價值(CLV)都有不同的影響。

填寫此區塊時,請考慮以下技術差異:

- 資產出售:出售實體產品或數位資產的所有權。

- 使用費:根據使用程度收費(例如資料儲存、API呼叫)。

- 訂閱費:為持續使用服務而進行的定期付款。

- 借貸/租用/租賃:隨著時間推移,獲得資產價值的一部分。

- 廣告費:為向受眾展示廣告的空間收費。

- 仲介費:透過促成兩方之間的交易而獲得的佣金。

理解這些類別是避免常見陷阱的第一步。許多組織在沒有明確界限的情況下試圖混合這些模式,導致客戶混淆與營運效率低下。此區塊的清晰度對於投資者信心與內部協調至關重要。

🚫 迷思 1:收入等於銷售量

最根深蒂固的迷思是認為增加銷售單位數量會自動提升收入健康度。雖然在理想情況下成立,但這忽略了獲客成本與收入來源的性質。企業可能在銷售量增長的同時持續虧損。

這種誤解源於過度關注頂線(總收入)而非底線(淨利潤)。在商業模式畫布的脈絡中,當收入來源區塊未與成本結構區塊保持平衡時,這種迷思便會顯現。

- 現實情況:收入只有在超過產品成本(COGS)與客戶獲取成本(CAC)時才具有價值。

- 風險:過度專注於數量,往往導致削價策略,進而侵蝕利潤空間。

- 解決方案:繪製單位經濟模型。計算每單位的貢獻毛利。若毛利為負,銷售量增長將加速虧損。

舉例來說,一家SaaS公司提供免費方案以推動用戶數量。若轉換至付費方案的比率偏低,每位用戶的收入可忽略不計。雖然用戶數增加看似成功,但收入來源仍薄弱。該模式應著重於轉換率與每位用戶平均收入(ARPU),而非僅僅關注總用戶數。

🚫 迷思 2:畫布是一份靜態文件

許多團隊僅在構思階段創建一次商業模式畫布,隨後便束之高閣。他們將其視為靜態快照,而非持續更新的活文件。這種假設忽略了市場與客戶需求的動態本質。

今日有效的收入模式,可能因法規變動、競爭對手行動或消費者行為轉變,而明日便已過時。將畫布視為靜態,將導致戰略偏離。

- 現實情況:商業模式畫布應每季審查並更新,或在發生重大轉向時立即調整。

- 風險:堅持一個不再符合市場需求的收益模式,將導致停滯不前。

- 解決方案:建立反饋迴圈。利用客戶數據來驗證現有的收益假設是否成立。

例如,一家公司可能從交易型收益模式(按項目付費)開始。隨著時間推移,客戶更傾向於可預測性。該模式應轉向訂閱制,以捕捉持續價值。未能更新商業模式畫布,意味著錯失這一轉型機會。

🚫 第三個迷思:定價策略定義了收益模式

定價策略與收益模式之間有明顯區別。定價是產品上的標籤,而收益模式是交換的機制。混淆兩者會導致財務規劃失誤。

你可以使用相同的收益模式,搭配不同的定價策略。例如,訂閱模式可以按月、按年或採用分層結構定價。模式(重複付款)保持不變,但價格會改變。

- 現實情況:收益模式決定現金流節奏。定價決定銷售量與利潤空間。

- 風險:在不調整基礎模式的情況下改變定價,會造成混亂。如果你從一次性銷售轉向訂閱模式,會計與報告結構必須隨之改變。

- 解決方案:首先定義機制(例如授權),再確定定價點(例如每月50美元)。

動態定價會帶來另一層複雜性。某些模式允許價格根據需求波動。雖然這是一種定價策略,但依賴於能處理變動交易的收益模式。商業模式畫布必須反映支持這些交易所需的基礎設施。

🚫 第四個迷思:數位平台是現代模式的必要條件

在科技時代,人們普遍認為,商業模式必須是數位的才能具備可擴展性。這排除了傳統產業參與創新。收益模式並不需要網站或應用程式也能有效運作。

實體商品、服務與實體店面也能運用複雜的收益模式。以健身房為例,它銷售會員資格(訂閱制)、個人訓練課程(使用費)與商品(資產銷售)。雖然完全實體化,但其收益模式卻複雜且多層次。

- 現實情況:交付渠道並不能決定收益機制。

- 風險:忽略數位整合可能會限制覆蓋範圍,但忽略數位收益模式(如數據商業化)可能會限制價值獲取。

- 解決方案:評估科技如何增強現有的收益模式,而非取代它。數據追蹤是否能提升留存率?自動化是否能降低成本?

實體零售店可以採用會員制,提供獨家訪問權。這使收益從交易型轉為重複型。實體存在是渠道,但收益模式是訂閱制。兩者並存。

🚫 第五個迷思:複雜的模式才是更好的模式

人們普遍認為,收益模式必須複雜才能最大化價值。創辦人經常加入多種收益來源(廣告、訂閱、聯盟、授權),希望捕捉每一筆可能的收入。這會導致運營臃腫。

複雜性會帶來摩擦。如果客戶必須在繁雜的費用迷宮中穿梭,他們將無法理解價值。內部團隊也難以管理多個計費系統與報告路徑。

- 現實情況:簡潔性通常能帶來更高的轉化率。一個清晰、單一的價值主張搭配單一付款機制,往往更有效。

- 風險: 分散的收入來源可能會削弱品牌並讓客戶感到困惑。

- 解決方案: 优先考虑主要收入來源。只有在次要收入來源能支持核心價值且不會造成摩擦時,才予以添加。

以軟體公司為例,它可能提供免費試用、付費訂閱和企業授權。這是一種分層策略,但相當清晰。在早期階段,為第三方外掛加入市場平台費可能過於複雜。應先專注於核心價值交換。

📊 誤解與現實:對比表格

總結技術上的差異,下表將常見的誤解與建立穩健商業模式畫布所需的實際運作情況進行對比。

| 誤解 | 實際運作情況 |

|---|---|

| 收入僅等於銷售量。 | 收入是現金流入減去成本。利潤率比銷售單位更重要。 |

| 畫布是一次性文件。 | 畫布是一項動態工具,需要定期驗證與更新。 |

| 定價策略 = 收入模式。 | 定價是模式中的一項策略;模式定義了付款機制。 |

| 數位是可擴展性的必要條件。 | 可擴展性取決於單位經濟,而不僅僅是交付媒介。 |

| 更多的收入來源總是更好。 | 複雜性會帶來摩擦。應先專注於主要的價值交換。 |

| 客戶為產品付費。 | 客戶為結果、存取權或節省的時間付費。 |

| 免費增值模式能保證轉化。 | 免費增值模式需要為付費層級提供明確的價值實現路徑。 |

| 收入在交易發生時即被確認。 | 收入確認需遵循會計準則(例如,訂閱收入按時間分攤確認)。 |

🔍 驗證你的經濟假設

一旦誤解被澄清,重點就必須轉向驗證。你如何知道你的收入模式有效?商業模式畫布中的假設在測試前僅是猜測。驗證需要數據,而非直覺。

以下是一個測試收入假設的框架:

- 客戶訪談: 直接詢問潛在用戶的付費意願。不要問他們是否喜歡產品,而要問他們是否願意今天就購買。

- 專人支援的最小可行產品: 在自動化之前手動提供服務。這有助於理解交付的真正成本以及客戶所感知的價值。

- 煙霧測試: 建立一個帶有定價的登陸頁面。即使產品尚未存在,也要測量點擊率至結帳頁面。

- 預售: 在解決方案建成之前就進行銷售。這是收入模式的最終驗證。

如果某一客戶群體拒絕為價值主張付費,則該模式存在缺陷。這並非產品的失敗,而是商業模式的失敗。BMC 讓你能夠轉換收入來源,而不必放棄整個價值主張。

🔄 將價值主張與收入整合

價值主張模塊與收入來源模塊必須緊密對齊。如果價值主張是「便利性」,收入模式應反映此點(例如,訂閱以取得存取權)。如果價值主張是「地位」,收入模式可能涉及高價定價或專屬存取費用。

這裡的不一致會導致客戶產生認知衝突。想像一個奢侈品牌提供「折扣」的收入模式。價格傳遞價值訊號。如果收入機制過於交易導向,將削弱品牌的 perceived 價值。

考慮以下對齊策略:

- 存取權 vs. 所有權: 如果你銷售存取權(SaaS),收入是反覆性的。如果你銷售所有權(軟體授權),收入是一次性的。

- 成果 vs. 貢獻: 如果你根據成果收費(成效行銷),風險在於你。如果你根據貢獻收費(按小時諮詢),風險在於客戶。

- 量 vs. 利潤: 低價高量需要與高價低量不同的成本結構。

BMC 能幫助你可視化這種對齊。如果價值主張是「速度」,渠道必須支援速度,且收入模式不應懲罰速度(例如,長期合約)。

⚠️ BMC 設計中的常見陷阱

超越迷思之外,還存在結構性陷阱,困擾著商業模式畫布的設計。這些陷阱經常導致財務不穩定。

- 忽略隱藏成本: 成本結構模塊經常忽略間接成本,例如客戶支援或支付處理費用。這些會侵蝕收入。

- 過度預估轉化率: 假設免費用戶中有 10% 會付費,卻沒有證據支持。這會誇大收入預測。

- 忽略流失率: 一項訂閱模式在紙上看起來很棒,直到考慮流失率為止。高流失率會摧毀客戶終身價值(LTV)。

- 一刀切定價: 對所有客戶群體一視同仁。企業客戶通常需要與中小企業客戶不同的定價結構。

解決這些陷阱需要對成本結構與收入來源模塊進行嚴謹審查。它們並非獨立的;而是同一枚硬幣的兩面。利潤就存在於它們之間的差距之中。

📈 擴展收入模式

一旦經過驗證,目標就是擴展。擴展收入模式與擴展銷售不同。銷售擴展涉及更多人手,而收入擴展則涉及提升經濟引擎的效率。

擴張的關鍵推動因素包括:

- 提高平均訂單價值(AOV):在相同的客戶群體內進行升級銷售與交叉銷售。

- 降低客戶流失率:提升留存率可增加每位客戶的終身價值。

- 優化獲客成本(CAC):提升行銷效率可降低獲取新收入的成本。

- 自動化配送:降低每單位的邊際成本,可在擴張時實現更高的利潤率。

在擴張時,重新檢視商業模式畫布。目前的成本結構能否支撐新的營運規模?收入來源模塊是否需要調整以應對更高的交易量?通常,原本適用於100位客戶的模式,在面對10,000位客戶時就會崩潰。

🏁 收入策略的最終思考

商業模式畫布是一項強大的工具,但僅在正確使用時才有效。收入來源模塊並非單一項目,而是財務引擎的核心。透過揭穿關於銷售量、靜態規劃、定價混淆、數位依賴與複雜性的迷思,你將建立更堅實的基礎。

成功來自於清晰。清晰的價值、清晰的定價與清晰的機制。持續挑戰你的假設,驗證你的經濟模型,確保所獲取的收入與所創造的價值相符。這種嚴謹的方法能區分可持續的企業與短暫的冒險。

請記住,目標不僅僅是賺錢,更是建立一個能持續創造價值的系統。商業模式畫布提供地圖,而收入模型則提供動力。確保兩者都為未來的旅程做好最佳化。