En tant que gestionnaire de produit avec plus de sept ans d’expérience dans les technologies et les services cloud, j’ai vu des dizaines de workflows qui semblent parfaits sur un tableau blanc mais s’effondrent sous le poids de la complexité du monde réel. Récemment, j’ai eu l’occasion d’évaluer la manière dont les outils de modélisation de niveau entreprise peuvent combler le fossé entre les conceptions conceptuelles de haut niveau et les processus métiers prêts à être déployés.

En utilisant un scénario d’origination de prêt bancaire de détail comme cas d’essai, j’ai exploré la manière dont Visual Paradigm gère la transition d’un simple diagramme « idée » vers un flux de travail BPMN 2.0 robuste, conforme et automatisé. Ci-dessous se trouve ma revue complète de l’évolution du processus et des outils qui rendent cela possible.

Introduction : L’écart entre la théorie et la pratique

En gestion de produit, nous commençons souvent par un « chemin heureux » – une vue simplifiée de la manière dont un utilisateur interagit avec notre système. Toutefois, les services financiers exigent davantage qu’un simple chemin heureux ; ils nécessitent un contrôle des risques rigoureux, une conformité réglementaire et une tolérance aux pannes.

Le défi que j’ai abordé consistait à transformer un modèle de demande de prêt conceptuel basique en un processus d’origination et d’approbation de prêt prêt à l’entreprise. Ce n’était pas seulement une question de dessiner des cases et des flèches ; il s’agissait d’imposer des règles métier, de séparer les responsabilités et de garantir que chaque point de décision soit auditable. Voici comment le processus s’est développé et comment Visual Paradigm a facilité cette transformation.

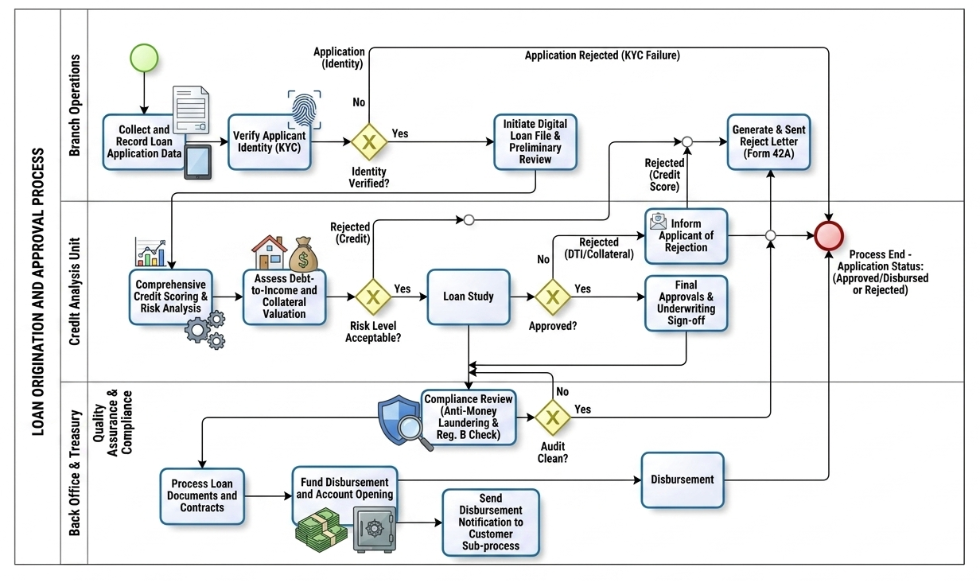

Étude de cas : Processus réel d’origination et d’approbation de prêt (v2.0)

Résumé exécutif

Le traitement manuel des prêts entraîne des délais longs, des erreurs opérationnelles et des risques de non-conformité. Cette étude de cas analyse le flux de travail modernisé basé sur le modèle et la notation des processus métier (BPMN 2.0), conçu pour automatiser, sécuriser et accélérer le cycle de vie d’un prêt bancaire de détail. En établissant des frontières claires entre les fonctions et des passerelles basées sur des règles, ce flux de travail transforme un processus financier à haut risque en une opération numérique évolutive, auditable et centrée sur le client.

Le « Qui » : Rôles opérationnels et nageoires

Le diagramme BPMN organise le flux de travail en trois nageoires verticales distinctes au sein du pool global du processus d’origination et d’approbation de prêt. Cela garantit une propriété claire et une séparation des responsabilités :

-

Opérations de succursale : Le bureau frontal orienté vers le client. Ils gèrent l’entrée initiale, la vérification d’identité (KYC) et les communications finales avec les clients concernant le rejet.

-

Unité d’analyse des crédits : Le centre analytique spécialisé. Les gestionnaires de risques et les modèles de crédit automatisés évaluent la viabilité financière, la valeur des garanties et les ratios d’endettement global par rapport au revenu.

-

Back office et Trésorerie (avec Assurance Qualité et Conformité) : Le moteur opérationnel et le point de contrôle de gouvernance. Ce groupe gère la vérification réglementaire (AML/Reg. B), l’exécution des contrats, l’allocation du financement et la distribution numérique.

Le « Pourquoi » : Valeur métier et objectifs

Les processus traditionnels de crédit souffrent de silos de visibilité et de goulets d’étranglement manuels. Ce modèle BPMN structuré résout ces problèmes systémiques en ciblant trois objectifs fondamentaux :

-

Imposer la conformité et le contrôle des risques : Les passerelles automatisées garantissent que les vérifications d’identité (KYC) et les contrôles antilavage d’argent (AML) ne peuvent pas être sautés ou contournés.

-

Réduire le temps de décision : En acheminant la demande vers un « dossier de prêt numérique » immédiatement après le KYC, l’unité d’analyse des crédits peut effectuer en parallèle le scoring des risques et l’évaluation des garanties.

-

Améliorer l’expérience client : Des points de terminaison clairs garantissent que les candidats rejetés reçoivent instantanément des avis conformes aux exigences légales (Formulaire 42A), tandis que les candidats approuvés bénéficient d’un déblocage rapide du financement.

Le « Comment » : Exécution du processus étape par étape

1. Prise en charge et vérification d’identité (Opérations de succursale)

-

Début : Le processus déclenche lorsque le client soumet une demande de prêt.

-

Collecte :Les agents de succursale collectent les données des demandes via des tablettes numériques.

-

Passerelle KYC :Un scan biométrique d’empreinte digitale/ID s’exécute automatiquement. Si la vérification d’identité échoue (Non), le chemin est dirigé directement vers une tâche de génération de lettre de rejet, mettant fin au processus. Si elle réussit (Oui), un dossier de prêt numérique est initié.

2. Évaluation des risques et souscription (analyse de crédit)

-

Analyse en double voie :Le dossier est transféré à l’analyse de crédit, où des tâches parallèles exécutent des évaluations automatiques de crédit, des modèles de risque, des calculs du ratio dette/revenu (DTI) et des évaluations des garanties.

-

Passerelle de niveau de risque :Une passerelle exclusive évalue le profil combiné de crédit/risque. Les profils à haut risque sont immédiatement redirigés vers une tâche de notification de rejet.

-

Étude du prêt et validation de souscription :Les dossiers acceptables subissent une étude formelle du prêt. Une passerelle finale détermine si les critères de souscription sont remplis. Si rejetés en raison du DTI ou de garanties insuffisantes, ils sont redirigés vers la voie de rejet. Si approuvés, ils reçoivent une validation formelle de souscription.

3. Conformité et financement (back office et trésorerie)

-

Le pare-feu de conformité :Les dossiers approuvés sont envoyés à la sous-ligne de garantie de qualité pour une revue automatisée de conformité (vérifications AML et réglementation B).

-

Passerelle de vérification :Si l’audit révèle des alertes rouges (Non), le dossier est redirigé en arrière vers la voie de rejet. Si aucun problème (Oui), le traitement des documents commence.

-

Dépôt et clôture :Le back office signe et traite les contrats légaux, ouvre le nouveau compte et déclenche les fonds de trésorerie pour verser le montant du prêt. Un sous-processus envoie simultanément une confirmation numérique au client.

-

Fin :Tous les chemins—qu’ils mènent à un prêt versé ou à une lettre de rejet générée—convergent proprement vers un seul événement de fin, marquant le dossier comme officiellement clôturé.

Concepts clés de BPMN démontrés

[Événement de départ] ──> [Tâche / Activité] ──> [Passerelle exclusive (X)] ──> [Événement de fin]

│

└── (Chemin alternatif) ──>

-

Pools et nageoires :Représentent les frontières organisationnelles (la banque) et les responsabilités individuelles des départements (succursale, crédit, back office).

-

Tâches (rectangles) :Représentent des unités atomiques de travail. Le diagramme distingue les entrées de données utilisateur/manuelles (tablettes), les tâches automatisées de service (vérifications biométriques/système) et les sous-processus complexes (notifications).

-

Passerelles exclusives (losanges avec un « X ») :Agissent comme des points de décision structurels. Elles évaluent une logique métier stricte (Oui/Non, Succès/Échec) et dirigent le jeton de processus sur exactement un chemin mutuellement exclusif.

-

Flux de séquence (flèches pleines) :Diriger la progression chronologique et logique exacte des données et des activités du début à la fin.

Comparaison des processus : modèle conceptuel vs. exécution en situation réelle

Lors du passage d’un modèle conceptuel de haut niveau à un environnement de production prêt à l’emploi, les processus métiers doivent évoluer pour gérer des règles métier complexes, une conformité réglementaire stricte et une automatisation plus poussée. Ci-dessous, nous analysons comment chaque phase du processus initial de demande de prêt évolue vers un flux de travail complet et réaliste d’origination et d’approbation de prêt.

1. Phase d’entrée et de vérification en front-office

Dans le modèle initial, cette phase est représentée par une séquence simple en deux étapes : enregistrement des données de la demande, suivie de la vérification des informations du demandeur.

Dans un environnement de production, cela est étendu afin de garantir l’intégrité des données et un contrôle strict des risques dès le premier point de contact :

-

Capture numérique des données :La tâche manuelle d’enregistrement évolue vers un processus automatisé de collecte d’actifs utilisant des interfaces numériques, minimisant les erreurs de saisie.

-

Validation biométrique KYC :La vérification générique du demandeur est remplacée par une étape formelle, intégrée au système, de Know Your Customer (KYC). Le processus introduit une passerelle exclusive dédiée Identity Verified ?

-

Routage immédiat en cas d’échec :Si la validation de l’identité échoue, le processus contourne complètement les systèmes de souscription en aval et est immédiatement acheminé vers la voie de rejet, réduisant ainsi les coûts opérationnels et les risques de fraude.

2. Phase de la fabrique de crédit et de souscription avancée

Le diagramme original repose sur une seule tâche d’étude de prêt et une passerelle décisionnelle de base Loan Approved ? pour déterminer la viabilité d’une demande de prêt.

En pratique, la gestion des risques financiers exige des tâches analytiques multicouches exécutées en parallèle pour évaluer l’exposition :

-

Architecture des risques concurrentiels :Avant le début d’une étude de prêt formelle, un système réel exécute des trajectoires parallèles pour une évaluation complète du score de crédit et de risque, ainsi qu’une évaluation du ratio dette/revenu et de la valeur des garanties, physique ou numérique.

-

Passerelle de niveau de risque :Une passerelle exclusive supplémentaire (Risk Level Acceptable ?) élimine les demandes non viables dès le début du cycle de crédit, garantissant que les souscripteurs ne consacrent leur temps qu’aux demandes répondant aux seuils minimaux de tolérance au risque.

-

Approbation de souscription :La passerelle d’approbation finale est soutenue par une tâche concrète Final Approvals & Underwriting Sign-off, créant une traçabilité définitive pour les décisions de crédit.

3. Phase de conformité et de décaissement en back-office

Le flux conceptuel se termine brusquement en acheminant directement une approbation vers une tâche de décaissement. Une architecture bancaire professionnelle exige une couche de contrôle finale pour garantir la conformité légale et trésorerie avant tout transfert de capital hors de l’institution.

-

Le pare-feu de conformité :Une sous-ligne dédiée Qualité Assurance et Conformité est intégrée directement avant le financement. La demande approuvée doit passer un examen indépendant de conformité évaluant les contraintes Anti-Blanchiment d’Argent (AML) et la réglementation B.

-

Passerelle d’audit :Un audit de conformité sans faille (Audit Clean ?) constitue l’autorisation absolue pour la trésorerie. Si la conformité échoue, la demande est réaiguillée de manière sécurisée vers le flux de rejet.

-

Clôture multi-canaux :Une fois vérifiée, la phase finale de décaissement se décompose en tâches automatisées parallèles : traitement formel du contrat juridique, génération de compte, financement du capital et sous-processus de notification asynchrone du client.

Avis sur les outils : Visual Paradigm pour le BPMN d’entreprise

Pour modéliser le flux de travail complexe décrit ci-dessus, j’ai utilisé Visual Paradigm. Il fournit un ensemble complet de modélisation robuste et conforme aux normes d’entreprise, entièrement conforme à la norme BPMN 2.0. Conçu pour combler le fossé de communication entre les analystes métier et les équipes de mise en œuvre technique, il offre des outils complets pour dessiner, analyser et animer les processus métiers.

Fonctionnalités fondamentales de modélisation

-

Prise en charge complète des éléments BPMN 2.0 :Accédez à la palette complète d’éléments conformes aux normes, incluant tous les événements spécialisés (Message, Chronomètre, Signal, Erreur), les sous-types d’activités (Utilisateur, Service, Script, Activités d’appel), les passerelles et les objets de données.

-

Navigation détaillée du processus (sous-processus hiérarchiques) :Créez un processus « parent » facile à lire et liez-le à un diagramme enfant entièrement distinct et de niveau inférieur. Cela permet aux utilisateurs de réduire ou d’élargir facilement les sous-processus pour basculer entre des vues d’ensemble et des détails précis sur les tâches.

-

Modélisation des ressources et lignes de navigation :Organisez les dispositions des flux de travail au sein de structures organisationnelles complexes en ajoutant des piscines horizontales ou verticales et des lignes de navigation dynamiques.

Innovations en intelligence artificielle et automatisation

-

Génération de diagrammes à partir de texte par IA :Transformez instantanément des descriptions rédigées en anglais courant d’un flux de travail en diagrammes de processus métier interactifs et conformes aux normes.

-

Copilote des ressources :Accélérez la construction manuelle en utilisant des menus contextuels qui suggèrent automatiquement la forme BPMN logique suivante ou l’objet de flux de connexion au survol.

Visualisation avancée et intégration

-

Simulation et animation du processus :Parcourez le design à l’aide des animations intégrées du diagramme pour suivre visuellement le déplacement des jetons, aidant les équipes à détecter des erreurs logiques ou des blocages avant le codage.

-

Cartographie entre normes :Liez sans interruption les diagrammes de processus métier directement aux spécifications techniques telles que les diagrammes de séquence UML, les diagrammes Entité-Relation (ERD), les User Stories ou les composants d’architecture d’entreprise d’une entreprise (TOGAF/ArchiMate).

-

Rapports d’entreprise :Compilez instantanément les diagrammes finalisés et leurs définitions de données sous-jacentes en documents de conformité professionnels et automatisés.

Conclusion : Combler le fossé avec précision

Passer d’une demande de prêt conceptuelle à un système d’origination entièrement conforme n’est pas simplement un exercice de conception — c’est une nécessité stratégique. Comme le montre cette étude de cas, l’ajout de contrôles KYC rigoureux, de trajectoires d’analyse des risques parallèles et de pare-feux de conformité obligatoires transforme un processus fragile en un moteur opérationnel résilient.

Visual Paradigm s’est révélé un partenaire indispensable dans ce parcours. Sa capacité à gérer les sous-processus hiérarchiques nous a permis de maintenir une vue d’ensemble claire tout en explorant les complexités du scoring de crédit et des contrôles AML. En outre, les fonctionnalités pilotées par l’IA et les outils de simulation ont réduit le temps consacré aux corrections itératives, permettant à notre équipe de se concentrer sur l’optimisation de la logique métier plutôt que de se battre contre la syntaxe du diagramme.

Pour les responsables produits et les analystes métiers chargés de la numérisation de flux de travail financiers complexes, adopter un outil qui supporte à la fois une conformité stricte à BPMN et une visualisation agile est essentiel pour livrer des solutions sécurisées, efficaces et centrées sur le client.

Références

- Aperçu des fonctionnalités de Visual Paradigm : Un aperçu complet des fonctionnalités fondamentales et des modules disponibles dans la suite Visual Paradigm.

- Diagramme BPMN et outils : Des informations détaillées sur des outils spécifiques de modélisation BPMN, y compris la prise en charge des éléments et les fonctionnalités de création de diagrammes.

- Du récit au diagramme : comment le générateur BPMN par IA de Visual Paradigm transforme les flux de travail de modélisation des processus: Un article expliquant comment la technologie d’IA convertit les descriptions textuelles en diagrammes visuels de processus métier.

- Qu’est-ce que le BPMN ?: Un guide fondamental expliquant la norme Business Process Model and Notation et son importance.

- Guide BPMN: Des ressources générales et des guides pour comprendre et mettre en œuvre les normes BPMN.

- Guide BPMN (Ressources supplémentaires): Une documentation supplémentaire sur les éléments BPMN et les bonnes pratiques.

- Diagramme BPMN et outils (Détail): Une analyse approfondie des outils spécifiques pour créer et gérer des diagrammes BPMN.

- Comprendre le BPMN : Un aperçu complet: Un guide détaillé issu de la base de connaissances de Visual Paradigm couvrant les concepts BPMN.

- Guide sur les nageoires et les pools: Des instructions spécifiques sur l’utilisation des nageoires et des pools pour organiser les responsabilités des processus.

- Tutoriel YouTube de Visual Paradigm: Démonstration vidéo des fonctionnalités de modélisation BPMN et des astuces.

- Guide du générateur BPMN par IA: Des informations supplémentaires sur les capacités de génération de diagrammes par IA.

- Intégration du BPMN et de l’architecture d’entreprise: Des informations sur la liaison des diagrammes BPMN avec d’autres normes d’architecture d’entreprise.

- Ensemble des fonctionnalités de Visual Paradigm: Aperçu de l’ensemble des fonctionnalités, y compris les capacités d’intégration.

- Fonctionnalités de reporting d’entreprise: Des détails sur la génération de rapports automatisés et de documentation à partir des modèles de processus.