作為一名擁有超過七年科技與雲端服務經驗的產品經理,我見過無數在白板上看起來完美的工作流程,卻在現實複雜性的壓力下崩潰。最近,我有機會評估企業級建模工具如何彌合高階概念設計與可投入生產的業務流程之間的差距。

我以零售銀行貸款發起流程作為測試案例,探討 Visual Paradigm 如何處理從簡單的「概念」圖形到穩健、合規且自動化的 BPMN 2.0 工作流程的轉變。以下是對流程演進及促成此轉變的工具的全面評估。

引言:理論與實踐之間的差距

在產品管理中,我們經常從「理想路徑」開始——即對用戶如何與系統互動的簡化視圖。然而,金融服務不僅僅需要理想路徑;它還需要嚴格的風險控制、法規合規性以及容錯能力。

我所面臨的挑戰是將一個基本的、概念性的貸款申請模型轉化為企業級的貸款發起與審批流程。這不僅僅是畫方框和箭頭;而是要強制執行業務規則、分離職責,並確保每個決策點都可審計。以下是流程的演變過程,以及 Visual Paradigm 如何促成這一轉變。

案例研究:現實世界中的貸款發起與審批流程(v2.0)

執行摘要

手動貸款處理會導致長時間等待、運營錯誤以及合規風險。本案例研究分析了經過現代化的業務流程模型與符號(BPMN 2.0)工作流程,該流程旨在自動化、保障安全並加速零售銀行貸款的生命周期。透過建立明確的跨功能邊界與基於規則的網關,此工作流程將高風險的金融流程轉化為可擴展、可審計且以客戶為中心的數位運作。

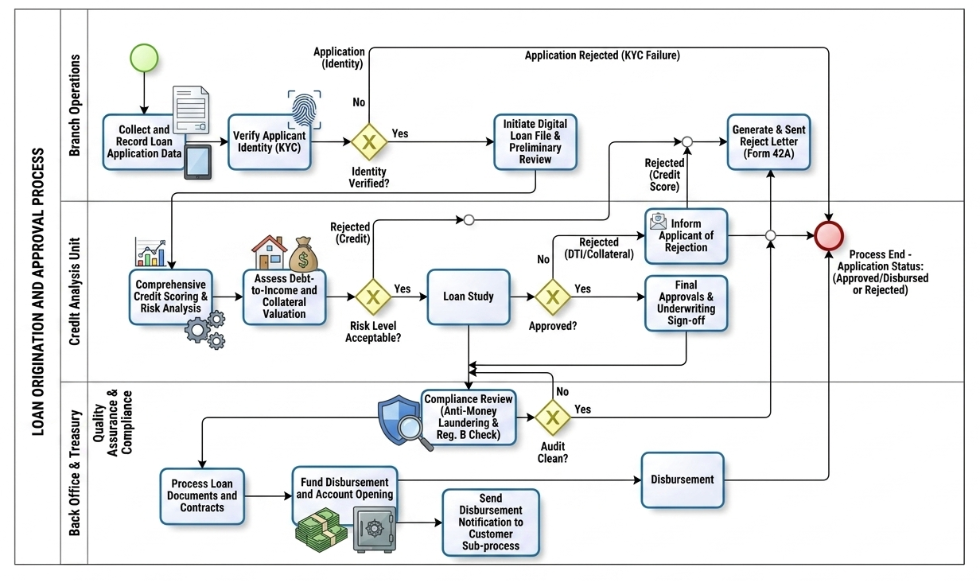

「誰」:運營角色與泳道

BPMN 圖表將工作流程組織為整體貸款發起與審批流程池內的三個明確的垂直泳道。這確保了清晰的所有權與職責分離:

-

分行運營: 面向客戶的前線辦公室。負責初步受理、身份驗證(KYC),以及拒絕申請後的最終客戶溝通。

-

信用分析部門: 專門的分析中心。風險經理與自動化信用模型評估財務可行性、抵押品價值以及整體債務收入比率。

-

後台與財務部門(含品質保證與合規): 運營引擎與治理檢查點。該團隊負責法規驗證(AML/Reg. B)、合約執行、資金分配與數位分發。

「為什麼」:業務價值與目標

傳統貸款流程面臨可見性孤島與手動瓶頸的問題。此結構化的 BPMN 模型透過聚焦三個核心目標,解決這些系統性問題:

-

強制合規與風險控制: 自動化網關確保身份檢查(KYC)與反洗錢(AML)審查無法被跳過或繞過。

-

縮短決策時間: 在 KYC 完成後,立即將申請路由至「數位貸款檔案」,信用分析部門可同時執行風險評分與抵押品估值。

-

提升客戶體驗: 明確的終點確保被拒絕的申請人能立即收到合法合規的通知(表單 42A),而獲批准的申請人則能快速獲得資金。

「如何」:逐步流程執行

1. 受理與身份驗證(分行運營)

-

啟動: 當客戶提交貸款申請時,流程啟動。

-

收集:分行代理透過數位平板收集申請資料。

-

KYC網關:生物辨識指紋/身分證掃描會自動執行。若身分驗證失敗(否),流程將直接導向拒絕信件產生任務,結束流程。若成功(是),則啟動數位貸款檔案。

2. 風險評估與承保(信用分析)

-

雙軌分析:檔案移至信用分析,並行任務自動執行信用評分、風險建模、負債收入比(DTI)計算及抵押品估值。

-

風險等級網關:獨佔網關評估綜合信用/風險狀況。高風險個案將立即導向拒絕通知任務。

-

貸款審查與承保簽核:符合條件的檔案將進行正式貸款審查。最終網關決定是否符合承保標準。若因DTI過高或抵押品狀況不佳而被拒絕,則導向拒絕路徑。若獲批准,則取得正式承保簽核。

3. 合規與資金撥付(後台與財務部門)

-

合規防火牆:已批准的檔案將送至品質保證子流程,進行自動合規審查(反洗錢與Regulation B檢查)。

-

審計網關:若審計發現任何紅色警訊(否),檔案將回溯至拒絕路徑。若無問題(是),則開始文件處理。

-

撥款與結案:後台簽署並處理法律合約,建立新帳戶,並觸發財務部門撥付貸款金額。同時,子流程向客戶發送數位確認訊息。

-

結束:所有路徑——無論是撥款貸款或產生拒絕信——均乾淨地匯聚至單一結束事件,標示檔案已正式關閉。

展示的主要BPMN概念

[開始事件] ──> [任務/活動] ──> [獨佔網關(X)] ──> [結束事件]

│

└── (替代路徑) ──>

-

泳道與泳道區:代表組織邊界(銀行)與各部門的責任範圍(分行、信用部門、後台)。

-

任務(矩形):代表工作中的原子單位。圖示區分使用者/手動資料輸入(平板)、自動化服務任務(生物辨識/系統檢查)以及複雜子流程(通知)。

-

獨佔網關(帶有‘X’的菱形):作為結構性決策點。它們評估嚴格的業務邏輯(是/否、通過/失敗),並使流程標記僅沿著一條互斥路徑前進。

-

序列流(實線箭頭):直接指導資料與活動從開始到結束的精確時間順序與邏輯流程。

流程對比:概念模型與現實世界執行

從高階概念模型轉向企業級生產環境時,業務流程必須演進以處理複雜的業務規則、嚴格的法規合規性以及更深入的自動化。以下,我們分析原始貸款申請流程的每個階段如何擴展為全面且現實的貸款發起與批准工作流程。

1. 前端收件與驗證階段

在初始模型中,此階段以簡單的兩步序列表示:記錄申請資料,隨後驗證申請人資訊。

在生產環境中,此階段會擴展,以確保在第一接觸點即具備資料完整性與嚴格的風險控制:

-

數位資料收集:手動註冊任務演變為使用數位介面的自動化資產收集流程,最大限度減少資料輸入錯誤。

-

生物辨識KYC驗證:一般申請人驗證被正式且系統整合的「了解你的客戶」(KYC)門檻取代。流程引入專用的「身份已驗證?」獨佔網關。

-

立即故障安全路由:若身份驗證失敗,流程將完全跳過下游的承保系統,直接導向拒絕路徑,節省營運成本並降低詐欺風險。

2. 信用工廠與進階承保階段

原始圖示依賴單一的貸款研究任務與基本的貸款核准?決策網關,以判斷貸款申請的可行性。

實際上,金融風險管理需要多層次的分析任務並行執行,以評估風險敞口:

-

並行風險架構:在正式貸款研究開始前,現實系統會並行執行全面信用評分與風險分析,以及實體或數位的債務收入比與抵押品估值。

-

風險等級網關:額外的獨佔網關(風險等級可接受?)可在信用週期早期篩除不可行的申請,確保承保人員僅投入時間於符合最低風險偏好之申請。

-

承保簽核:最終核准網關由具體的最終核准與承保簽核任務支援,為信用決策建立明確的審計追蹤。

3. 後端合規與撥款階段

概念性工作流程會突然透過將核准直接導向撥款任務而結束。專業銀行架構要求最後一道守門人層,以確保任何資金離開機構前均符合法律與財務部門合規要求。

-

合規防火牆:專用的品質保證與合規子流程會直接在撥款前插入。已核准的申請必須通過獨立的合規審查,評估反洗錢(AML)與規則B的限制。

-

審計網關:一次乾淨的合規審計(審計合格?)將作為財務部門的絕對綠燈。若合規失敗,申請將安全地重新導向拒絕流程。

-

多管道結案:驗證通過後,最終撥款階段會分解為並行的自動化任務:正式法律合約處理、帳戶建立、資金撥付,以及非同步的客戶通知子流程。

工具評估:企業級BPMN的Visual Paradigm

為了模擬上述複雜的工作流程,我使用了 Visual Paradigm。它提供了一套強大且符合企業級標準的建模工具,完全符合 BPMN 2.0 標準。該工具專為彌合業務分析師與技術實施團隊之間的溝通差距而設計,提供全面的繪圖、分析與動畫功能,用於業務流程的建模。

核心建模功能

-

完整的 BPMN 2.0 元素支援: 可存取完整且符合標準的元素調色板,包括所有專用事件(訊息、計時器、信號、錯誤)、活動子類型(使用者、服務、腳本、呼叫活動)、網關與資料物件。

-

流程深入探查(層次化子流程): 建立一個高度易讀的「父流程」,並連結至完全獨立的低階子圖。這使得使用者能輕鬆地收合或展開子流程,切換於整體視圖與細節任務之間。

-

資源建模與泳道: 透過新增水平或垂直的資源池(Pools)與動態泳道(Swimlanes),在複雜的組織架構中整理工作流程的佈局。

人工智慧與自動化創新

-

人工智慧文字轉圖形生成: 將工作流程的純英文描述即時轉換為互動式、符合標準的業務流程圖。

-

資源副駕駛: 利用上下文選單加速手動建構,當滑鼠懸停時,系統會自動建議下一個邏輯上的 BPMN 形狀或連接流程物件。

進階視覺化與整合

-

流程模擬與動畫: 利用內建的圖形動畫功能,模擬流程設計,以視覺方式追蹤訊號(token)的傳遞過程,幫助團隊在編碼前發現邏輯錯誤或死鎖問題。

-

跨標準映射: 無縫連結業務流程圖與技術規格,例如 UML 序列圖、實體關係圖(ERD)、使用者故事,或企業級架構元件(TOGAF/ArchiMate)。

-

企業級報告: 即時將完成的圖形及其底層資料定義整合為專業且自動化的合規文件。

結論:精準地彌合差距

從概念性的貸款申請轉變為完全合規的發放系統,不僅僅是一項設計任務——更是一項戰略性的必要措施。正如本案例研究所示,加入嚴格的 KYC 安檢門檻、並行的風險分析路徑,以及強制性的合規防火牆,能將原本脆弱的流程轉化為具備韌性的運營引擎。

Visual Paradigm 在此過程中證明了其不可或缺的價值。其處理層次化子流程的能力,使我們能在保持高階視圖清晰的同時,深入探討信用評分與反洗錢檢查的複雜性。此外,人工智慧驅動的功能與模擬工具大幅縮短了反覆修正所耗費的時間,讓我們的團隊得以專注於優化業務邏輯,而非與圖形語法糾纏。

對於負責數位化複雜金融工作流程的產品經理與業務分析師而言,採用同時支援嚴格 BPMN 合規性與敏捷視覺化功能的工具,是提供安全、高效且以客戶為中心解決方案的關鍵。

參考文獻

- Visual Paradigm 功能概覽:全面介紹 Visual Paradigm 套件中可用的核心功能與模組。

- BPMN 圖形與工具:關於特定 BPMN 建模工具的詳細資訊,包括元素支援與繪圖功能。

- 從敘述到圖形:Visual Paradigm 的人工智慧 BPMN 生成器如何轉化流程建模工作流程: 一篇文章解釋了人工智慧技術如何將文字描述轉換為視覺化的業務流程圖表。

- 什麼是BPMN?: 一份基礎指南,解釋業務流程模型與符號標準及其重要性。

- BPMN指南: 用於理解與實施BPMN標準的一般資源與指南。

- BPMN指南(額外資源): 關於BPMN元素與最佳實務的進一步文件。

- BPMN圖表與工具(詳細內容): 對用於建立與管理BPMN圖表的特定工具的深入探討。

- 理解BPMN:全面概覽: 來自Visual Paradigm知識庫的詳細指南,涵蓋BPMN概念。

- 泳道與池指南: 使用泳道與池來組織流程責任的具體說明。

- Visual Paradigm YouTube教學: BPMN建模功能與技巧的影片示範。

- AI BPMN產生器指南: 對AI驅動圖表生成功能的額外洞察。

- BPMN與企業架構整合: 將BPMN圖表與其他企業架構標準連結的資訊。

- Visual Paradigm功能組合: 包含整合功能在內的更廣泛功能組合的概覽。

- 企業報表功能: 從流程模型生成自動化報表與文件的詳細資訊。