Concevoir une entreprise durable exige plus qu’un simple produit de qualité. Il demande une compréhension claire de la manière dont la valeur se traduit en viabilité financière. Le Business Model Canvas (BMC) est devenu le cadre de référence pour cartographier ces stratégies. Pourtant, malgré sa popularité, des confusions importantes persistent concernant le Flux de revenus bloc. Beaucoup de fondateurs et de stratèges traitent cette section comme une simple après-pensée, en supposant qu’elle s’organisera d’elle-même une fois le produit lancé. C’est une supposition dangereuse.

La génération de revenus n’est pas un simple événement ; c’est un système. Elle implique le prix, le comportement des clients, les mécanismes de livraison et les structures de coûts. Lorsque ces éléments sont mal compris, l’ensemble du canevas s’effondre. Ce guide démonte les mythes les plus répandus concernant les modèles de revenus dans le cadre du BMC. Nous explorerons les subtilités techniques de la monétisation, la psychologie du prix et l’intégrité structurelle nécessaire à la croissance à long terme.

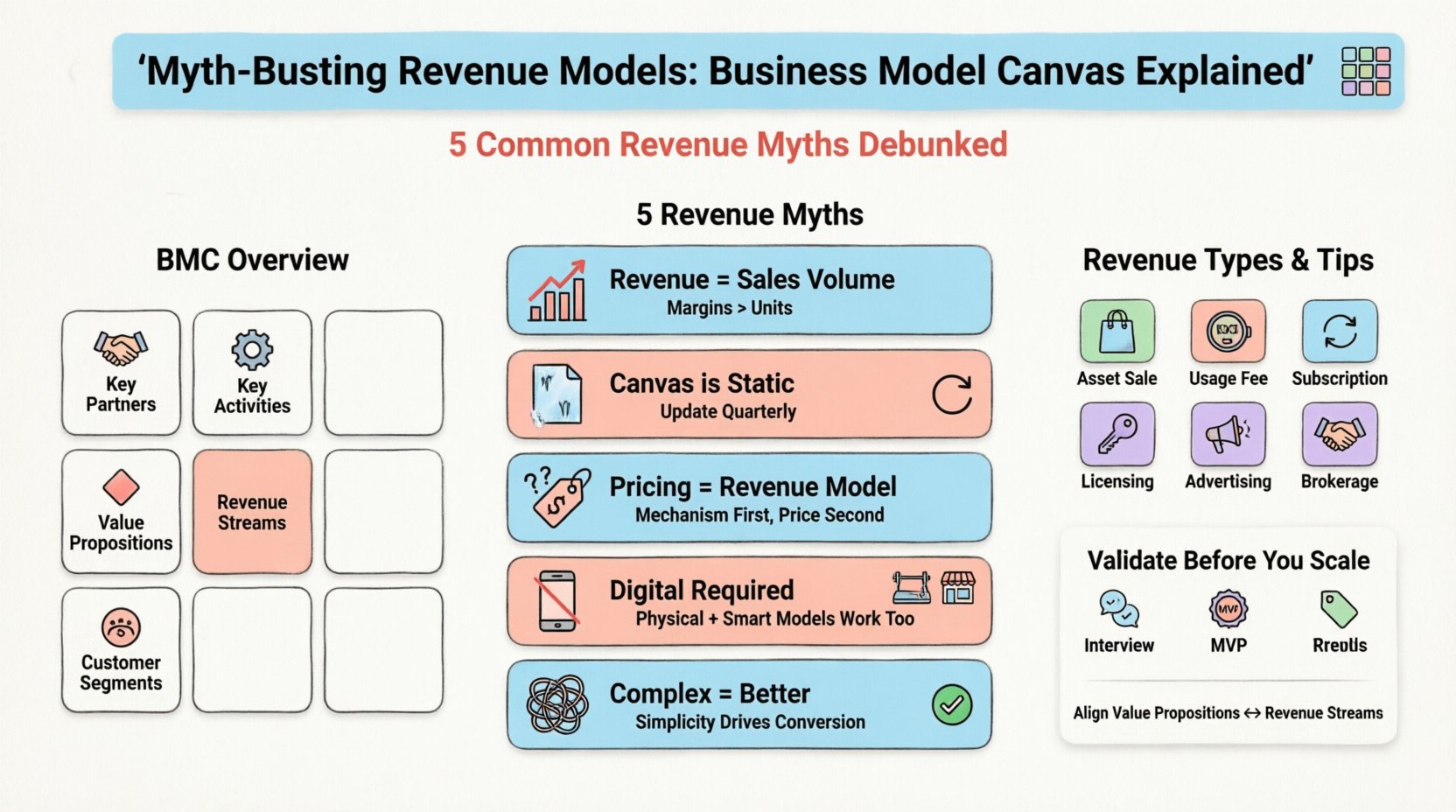

🧩 Comprendre la structure du Business Model Canvas

Avant de déconstruire les mythes, nous devons établir une compréhension de base du cadre. Créé par Alexander Osterwalder, le Business Model Canvas se compose de neuf blocs fondamentaux. Ces blocs décrivent comment une organisation crée, livre et capte de la valeur. Les neuf blocs sont :

- Partenaires clés: Le réseau de fournisseurs et de partenaires qui rendent le modèle fonctionnel.

- Activités clés: Les éléments les plus importants qu’une entreprise doit accomplir pour fonctionner avec succès.

- Ressources clés: Les actifs nécessaires pour offrir et livrer la valeur proposée.

- Propositions de valeur: L’ensemble de produits et de services qui créent de la valeur pour un segment client spécifique.

- Relations avec les clients: Les types de relations qu’une entreprise établit avec des segments clients spécifiques.

- Canal: La manière dont une entreprise communique avec et atteint ses segments clients afin de livrer une proposition de valeur.

- Segments clients: Les différents groupes de personnes ou d’organisations qu’une entreprise vise à atteindre et à servir.

- Structure des coûts: Tous les coûts engagés pour faire fonctionner un modèle d’entreprise.

- Flux de revenus: L’argent qu’une entreprise génère à partir de chaque segment client.

Bien que les neuf blocs soient interconnectés, le bloc des flux de revenus reçoit souvent une attention insuffisante. Il est fréquemment confondu avec la stratégie de prix ou les objectifs de ventes. En réalité, il définit le moteur économique de l’organisation. Un désalignement ici peut entraîner une situation où un fort trafic ne se traduit pas par un profit élevé, ou où un produit rentable ne peut pas échouer à échelle à cause de coûts structurels.

💰 Le bloc des flux de revenus : une analyse approfondie

La section des flux de revenus répond à une question fondamentale :Pour quelle valeur les clients sont-ils prêts à payer ? Il ne suffit pas de dire « nous vendons des gadgets ». Le modèle doit préciser le mécanisme. S’agit-il d’une transaction unique ? D’un abonnement ? D’un droit de licence ? D’une commission ? Chaque mécanisme a des implications différentes sur le flux de trésorerie, la valorisation et la valeur de vie du client (CLV).

Lors de la remplissage de ce bloc, prenez en compte les distinctions techniques suivantes :

- Vente d’actifs: Vente de la propriété d’un produit physique ou d’un actif numérique.

- Frais d’utilisation: Facturation en fonction de l’ampleur de l’utilisation (par exemple, stockage de données, appels d’API).

- Frais d’abonnement: Paiements récurrents pour un accès continu à un service.

- Prêt / Location / Loyer: Obtenir une part de la valeur de l’actif au fil du temps.

- Frais publicitaires: Facturation pour l’espace destiné à afficher des publicités à un public.

- Frais de courtage: Une commission gagnée en facilitant une transaction entre deux parties.

Comprendre ces catégories est la première étape pour éviter les pièges courants. De nombreuses organisations tentent de mélanger ces modèles sans frontières claires, ce qui entraîne une confusion chez les clients et une inefficacité opérationnelle. La clarté dans ce bloc est primordiale pour la confiance des investisseurs et l’alignement interne.

🚫 Mythe 1 : Le chiffre d’affaires équivaut au volume de ventes

Le mythe le plus tenace est la croyance selon laquelle augmenter le nombre d’unités vendues augmente automatiquement la santé du chiffre d’affaires. Bien que cela soit vrai en l’absence de contraintes, cela ignore le coût d’acquisition et la nature du flux de revenus. Une entreprise peut augmenter son volume de ventes tout en perdant de l’argent.

Ce malentendu provient du fait de se concentrer sur le chiffre d’affaires brut (ligne supérieure) plutôt que sur le bénéfice net (ligne inférieure). Dans le cadre du Business Model Canvas, ce mythe se manifeste lorsque le bloc des flux de revenus n’est pas équilibré avec le bloc de la structure des coûts.

- La réalité: Les revenus ne sont utiles que s’ils dépassent le coût des marchandises vendues (COGS) et le coût d’acquisition des clients (CAC).

- Le risque: Se concentrer uniquement sur le volume conduit souvent à des stratégies de remises qui réduisent les marges.

- La solution: Cartographiez l’économie par unité. Calculez la marge de contribution par unité. Si la marge est négative, la croissance du volume accélère les pertes.

Prenons l’exemple d’une entreprise SaaS qui propose une version gratuite pour stimuler le volume. Si le taux de conversion vers les versions payantes est faible, le revenu par utilisateur est négligeable. Augmenter la base d’utilisateurs peut sembler être un succès, mais le flux de revenus reste faible. Le modèle doit se concentrer sur les taux de conversion et le revenu moyen par utilisateur (ARPU) plutôt que sur le simple nombre total d’utilisateurs.

🚫 Mythe 2 : Le canevas est un document statique

De nombreuses équipes créent le Business Model Canvas une seule fois pendant la phase d’idéation et le rangent ensuite. Elles le considèrent comme une photo figée plutôt que comme un document vivant. Cette supposition ignore la nature dynamique des marchés et des besoins des clients.

Un modèle de revenus qui fonctionne aujourd’hui peut devenir obsolète demain en raison de changements réglementaires, d’actions des concurrents ou de changements dans le comportement des consommateurs. Traiter le canevas comme statique entraîne un décalage stratégique.

- La réalité: Le BMC doit être revu et mis à jour trimestriellement ou chaque fois qu’un changement majeur survient.

- Le risque: S’attacher à un modèle de revenus qui ne correspond plus à la demande du marché entraîne une stagnation.

- La solution: Mettez en place une boucle de retour. Utilisez les données clients pour vérifier si les hypothèses actuelles sur les revenus sont valides.

Par exemple, une entreprise peut commencer par un modèle de revenus transactionnel (paiement par article). Au fil du temps, les clients préfèrent la prévisibilité. Le modèle doit passer à une base d’abonnement pour capturer la valeur récurrente. Ne pas mettre à jour le canevas signifie manquer cette opportunité de transition.

🚫 Mythe 3 : La stratégie de tarification définit le modèle de revenus

Il existe une différence nette entre la stratégie de tarification et le modèle de revenus. La tarification est l’étiquette sur le produit. Le modèle de revenus est le mécanisme d’échange. Confondre les deux entraîne une planification financière défaillante.

Vous pouvez avoir le même modèle de revenus avec des stratégies de tarification différentes. Par exemple, un modèle d’abonnement peut être tarifé mensuellement, annuellement ou selon une structure par niveaux. Le modèle (paiement récurrent) reste le même, mais le prix change.

- La réalité: Le modèle de revenus détermine le rythme des flux de trésorerie. La tarification détermine le volume et la marge.

- Le risque: Changer les prix sans ajuster le modèle sous-jacent peut entraîner de la confusion. Si vous passez des ventes ponctuelles aux abonnements, la structure comptable et de reporting doit changer.

- La solution: Définissez d’abord le mécanisme (par exemple, licence), puis déterminez le point de tarification (par exemple, 50 $/mois).

Une autre couche de complexité apparaît avec la tarification dynamique. Certains modèles permettent aux prix de fluctuer en fonction de la demande. Bien que ce soit une tactique de tarification, elle repose sur un modèle de revenus capable de gérer des transactions variables. Le Business Model Canvas doit refléter l’infrastructure nécessaire pour soutenir ces transactions.

🚫 Mythe 4 : Les plateformes numériques sont obligatoires pour les modèles modernes

À l’ère technologique, on croit qu’un modèle d’affaires doit être numérique pour être évolutif. Cela exclut les industries traditionnelles de l’innovation. Un modèle de revenus n’a pas besoin d’un site web ou d’une application pour être efficace.

Les produits physiques, les services et les magasins physiques peuvent utiliser des modèles de revenus sophistiqués. Pensez à un gymnase. Il vend des abonnements (abonnement), des séances de coaching personnel (frais d’utilisation) et des marchandises (vente d’actifs). Il est entièrement physique, mais son modèle de revenus est complexe et multicouche.

- La réalité: Le canal de livraison ne détermine pas le mécanisme de revenus.

- Le risque: Ignorer l’intégration numérique peut limiter la portée, mais ignorer les modèles de revenus numériques (comme la monétisation des données) peut limiter la capture de valeur.

- La solution: Évaluez comment la technologie peut améliorer le modèle de revenus actuel, et non le remplacer. La traçabilité des données améliore-t-elle la fidélisation ? L’automatisation réduit-elle les coûts ?

Un magasin de détail physique peut adopter un modèle d’abonnement pour un accès exclusif. Cela déplace les revenus du modèle transactionnel vers un modèle récurrent. La présence physique est le canal, mais le modèle de revenus est basé sur l’abonnement. Les deux coexistent.

🚫 Mythe 5 : Les modèles complexes sont meilleurs

On perçoit qu’un modèle de revenus doit être complexe pour maximiser sa valeur. Les fondateurs ajoutent souvent plusieurs sources de revenus (publicité, abonnements, affiliations, licences) en espérant capter chaque dollar possible. Cela entraîne un surcroît opérationnel.

La complexité introduit des frictions. Les clients ne comprennent pas la valeur s’ils doivent naviguer dans un labyrinthe de frais. Les équipes internes peinent à gérer plusieurs systèmes de facturation et lignes de reporting.

- La réalité: La simplicité conduit souvent à une conversion plus élevée. Une proposition de valeur claire, avec un seul mécanisme de paiement, est souvent plus efficace.

- Le risque: Des flux de revenus fragmentés peuvent affaiblir la marque et confondre le client.

- La Solution: Priorisez le flux de revenu principal. Ajoutez des flux secondaires uniquement s’ils soutiennent la valeur centrale sans créer de friction.

Prenons l’exemple d’une entreprise logicielle. Elle pourrait proposer un essai gratuit, un abonnement payant et une licence entreprise. Il s’agit d’une approche en couches, mais elle est claire. Ajouter des frais de marché pour des plugins tiers pourrait être trop complexe en phase initiale. Concentrez-vous d’abord sur l’échange de valeur fondamental.

📊 Idée reçue vs. Réalité : Un tableau comparatif

Pour résumer les distinctions techniques, le tableau suivant oppose les idées reçues courantes à la réalité opérationnelle nécessaire à un Business Model Canvas solide.

| Idée reçue | Réalité opérationnelle |

|---|---|

| Les revenus sont simplement le volume de ventes. | Les revenus sont le flux de trésorerie moins les coûts. Les marges comptent plus que le nombre d’unités. |

| Le tableau est un document unique et définitif. | Le tableau est un outil dynamique qui nécessite une validation et des mises à jour régulières. |

| La stratégie de tarification = le modèle de revenus. | La tarification est une tactique au sein du modèle ; le modèle définit le mécanisme de paiement. |

| Le numérique est nécessaire pour l’évolutivité. | L’évolutivité dépend de l’économie unitaire, et non seulement du moyen de livraison. |

| Plus de flux de revenus sont toujours meilleurs. | La complexité crée de la friction. Concentrez-vous d’abord sur l’échange de valeur principal. |

| Les clients paient pour le produit. | Les clients paient pour le résultat, l’accès ou le temps économisé. |

| Le freemium garantit la conversion. | Le freemium nécessite une voie claire vers la valeur pour les niveaux payants. |

| Les revenus sont reconnus au moment de la vente. | La reconnaissance des revenus suit les normes comptables (par exemple, sur une période pour les abonnements). |

🔍 Valider vos hypothèses économiques

Une fois les mythes éliminés, l’attention doit se concentrer sur la validation. Comment savez-vous que votre modèle de revenus fonctionne ? Les hypothèses du Business Model Canvas ne sont que des suppositions jusqu’à ce qu’elles soient testées. La validation nécessite des données, et non l’intuition.

Voici un cadre pour tester les hypothèses sur les revenus :

- Entretiens avec les clients: Demandez directement aux utilisateurs potentiels leur disposition à payer. Ne leur demandez pas si ils aiment le produit ; demandez-leur s’ils l’achèteraient aujourd’hui.

- MVPs de type concierge: Livrez manuellement le service avant de l’automatiser. Cela permet de comprendre le coût réel de la livraison et la valeur perçue par le client.

- Tests de fumée: Créez une page de destination avec des tarifs. Mesurez les taux de clics vers la page de paiement, même si le produit n’existe pas encore.

- Pré-ventes: Vendez la solution avant même qu’elle ne soit construite. C’est la validation ultime du modèle de revenus.

Si un segment de clients refuse de payer pour la proposition de valeur, le modèle est défectueux. Ce n’est pas un échec du produit, mais un échec du modèle économique. Le BMC vous permet de pivoter le flux de revenus sans abandonner toute la proposition de valeur.

🔄 Intégration des propositions de valeur aux revenus

Le bloc des propositions de valeur et le bloc des flux de revenus doivent être étroitement alignés. Si la proposition de valeur est « commodité », le modèle de revenus doit refléter cela (par exemple, abonnement pour accès). Si la proposition de valeur est « statut », le modèle de revenus pourrait impliquer des prix premium ou des frais d’accès exclusif.

Ce désalignement crée une dissonance cognitive pour le client. Imaginez une marque de luxe proposant un modèle de revenus « réduit ». Le prix signale la valeur. Si le mécanisme de revenus est trop transactionnel, il affaiblit la valeur perçue de la marque.

Considérez les stratégies d’alignement suivantes :

- Accès vs. Propriété: Si vous vendez l’accès (SaaS), les revenus sont récurrents. Si vous vendez la propriété (licence logicielle), les revenus sont ponctuels.

- Résultat vs. Effort: Si vous facturez les résultats (marketing par performance), le risque est sur vous. Si vous facturez l’effort (consultation à l’heure), le risque est sur le client.

- Volume vs. Marge: Un prix bas/fort volume exige une structure de coûts différente d’un prix élevé/faible volume.

Le BMC aide à visualiser cet alignement. Si la proposition de valeur est « rapidité », les canaux doivent soutenir la rapidité, et le modèle de revenus ne doit pas pénaliser la rapidité (par exemple, des contrats longs).

⚠️ Pièges courants dans la conception du BMC

Au-delà des mythes, il existe des pièges structurels qui affectent la conception du Business Model Canvas. Ceux-ci entraînent souvent une instabilité financière.

- Ignorer les coûts cachés: Le bloc de la structure des coûts omet souvent des coûts indirects comme le support client ou les frais de traitement de paiement. Ceux-ci réduisent les revenus.

- Surévaluer la conversion: Supposer que 10 % des utilisateurs gratuits paieront sans preuve. Cela gonfle les projections de revenus.

- Négliger le taux de désabonnement: Un modèle d’abonnement semble excellent sur papier jusqu’à ce que les taux de désabonnement soient pris en compte. Un fort taux de désabonnement tue la valeur à long terme du client (LTV).

- Prix unique pour tous: Traiter tous les segments de clients de la même manière. Les clients entreprises ont souvent besoin de structures de tarification différentes de celles des PME.

Remédier à ces pièges exige une revue rigoureuse des blocs Structure des coûts et Flux de revenus. Ils ne sont pas indépendants ; ce sont deux faces d’une même pièce. La rentabilité réside dans l’écart entre eux.

📈 Dimensionner le modèle de revenus

Une fois validé, l’objectif est la croissance. Dimensionner un modèle de revenus est différent de la croissance des ventes. La croissance des ventes implique plus de personnes. La croissance des revenus implique d’augmenter l’efficacité du moteur économique.

Les leviers clés pour la croissance incluent :

- Augmenter la valeur moyenne de la commande (AOV): Vente additionnelle et vente croisée au sein du même bassin de clients.

- Réduction du taux de désabonnement: Améliorer la fidélité augmente la valeur de vie de chaque client.

- Optimisation du CAC: Améliorer l’efficacité marketing réduit le coût d’acquisition de nouveaux revenus.

- Automatisation de la livraison: Réduire les coûts marginaux par unité permet des marges plus élevées à grande échelle.

Lors de la croissance, reconsidérez le Business Model Canvas. La structure des coûts actuelle supporte-t-elle le nouveau volume ? Le bloc des flux de revenus doit-il être ajusté pour gérer des volumes de transactions plus élevés ? Souvent, le modèle qui fonctionnait pour 100 clients échoue à 10 000.

🏁 Réflexions finales sur la stratégie de revenus

Le Business Model Canvas est un outil puissant, mais seulement s’il est utilisé correctement. Le bloc des flux de revenus n’est pas une ligne budgétaire ; c’est le cœur du moteur financier. En démentant les mythes entourant le volume de ventes, la planification statique, la confusion sur les prix, la dépendance numérique et la complexité, vous construisez une base plus solide.

Le succès vient de la clarté. Une valeur claire, des prix clairs et des mécanismes clairs. Remettez régulièrement en question vos hypothèses. Validez vos modèles économiques. Assurez-vous que les revenus que vous capturez s’alignent avec la valeur que vous fournissez. Cette approche disciplinée distingue les entreprises durables des entreprises éphémères.

Souvenez-vous, l’objectif n’est pas seulement de gagner de l’argent. Il s’agit de créer un système qui génère de la valeur de manière cohérente dans le temps. Le Business Model Canvas fournit la carte, mais le modèle de revenus fournit le carburant. Assurez-vous que les deux sont optimisés pour le chemin à venir.