Projektowanie zrównoważonego biznesu wymaga więcej niż tylko świetnego produktu. Wymaga jasnego zrozumienia, jak wartość przekształca się w rentowność finansową. Model biznesowy (BMC) stał się standardowym narzędziem do tworzenia strategii. Mimo jego popularności, nadal istnieje znaczna niejasność dotycząca blokuPrzychody bloku. Wiele założycieli i strategów traktuje tę sekcję jako pochodną, zakładając, że wszystko samo się ułoży po uruchomieniu produktu. To niebezpieczne założenie.

Generowanie przychodów to nie pojedynczy wydarzenie, ale system. Dotyczy on cen, zachowań klientów, mechanizmów dostarczania oraz struktury kosztów. Gdy te elementy są źle zrozumiane, cały model się zawala. Niniejszy przewodnik rozkłada najpowszechniejsze mitologię dotyczącą modeli przychodów w kontekście BMC. Przeanalizujemy zawiłości monetyzacji, psychologię cen i strukturalną wytrzymałość potrzebną do długoterminowego rozwoju.

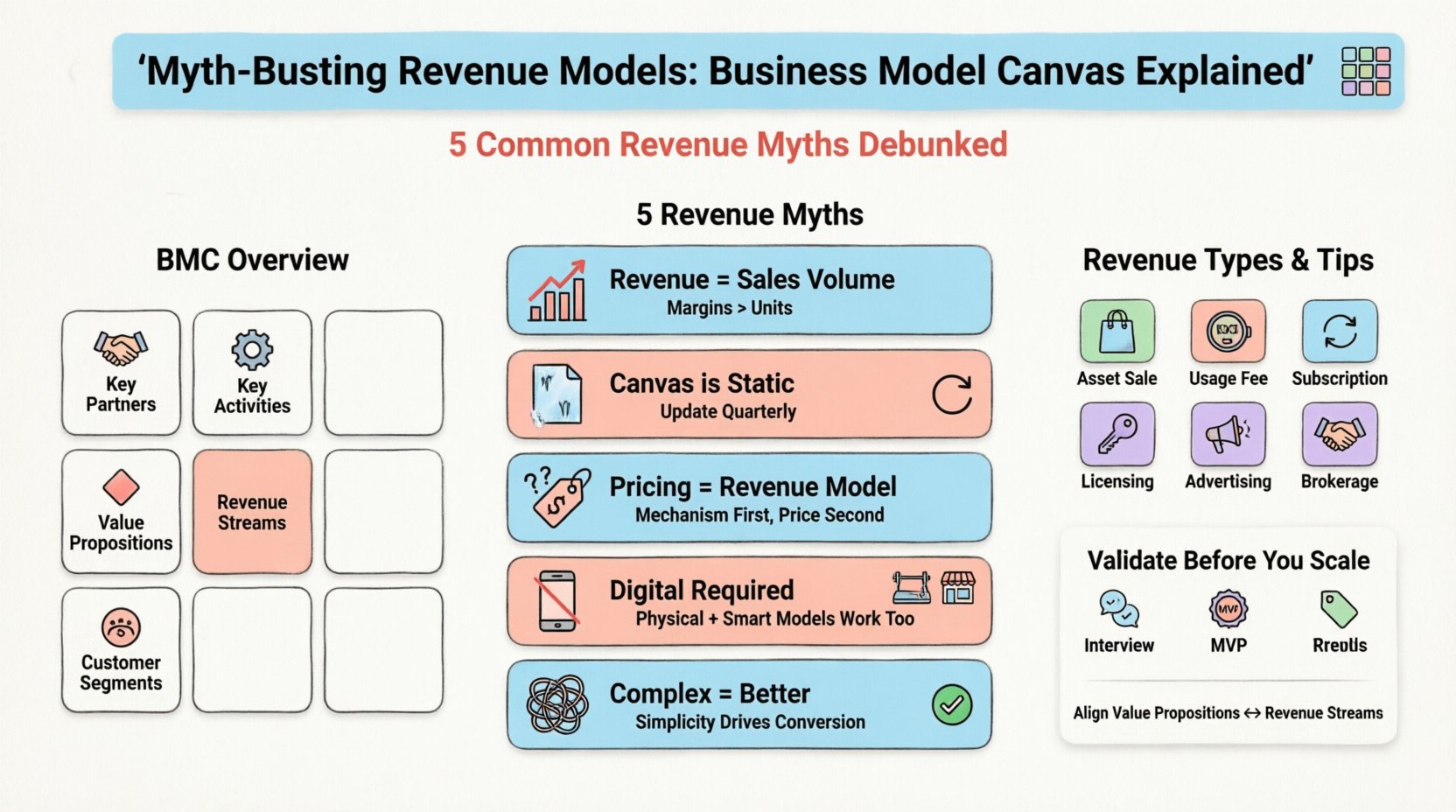

🧩 Zrozumienie struktury modelu biznesowego

Zanim przeanalizujemy mitologię, musimy ustalić podstawowe zrozumienie struktury. Stworzony przez Alexandera Osterwaldera, model biznesowy składa się z dziewięciu bloków. Te bloki opisują sposób, w jaki organizacja tworzy, dostarcza i wykorzystuje wartość. Dziewięć bloków to:

- Kluczowi partnerzy: Sieć dostawców i partnerów, która sprawia, że model działa.

- Kluczowe działania: Najważniejsze rzeczy, które firma musi wykonywać, aby działać skutecznie.

- Kluczowe zasoby: Aktywa wymagane do oferowania i dostarczania zaproponowanej wartości.

- Propozycje wartości: Pakiet produktów i usług, które tworzą wartość dla określonej grupy klientów.

- Relacje z klientami: Rodzaje relacji, które firma tworzy z konkretnymi grupami klientów.

- Kanały: Jak firma komunikuje się z klientami i osiąga ich, aby dostarczyć propozycję wartości.

- Segmenty klientów: Różne grupy ludzi lub organizacji, które przedsiębiorstwo chce osiągnąć i obsłużyć.

- Struktura kosztów: Wszystkie koszty ponoszone w trakcie działania modelu biznesowego.

- Przychody: Gotówka, którą firma generuje z każdej grupy klientów.

Choć wszystkie dziewięć bloków jest ze sobą powiązanych, blok przychodów często otrzymuje niewystarczającą uwagę. Często jest mylony z strategią cenową lub celami sprzedażowymi. W rzeczywistości definiuje silnik ekonomiczny organizacji. Niezgodność w tym miejscu może prowadzić do sytuacji, w której wysokie obciążenie nie przekłada się na wysokie zyski, albo produkt rentowny nie może się skalować z powodu strukturalnych kosztów.

💰 Blok przychodów: szczegółowy przegląd

Sekcja przychodów odpowiada na jedno podstawowe pytanie:Za jaką wartość klienci są gotowi zapłacić? Nie wystarczy powiedzieć „sprzedajemy sztuczki”. Model musi precyzyjnie określić mechanizm. Czy to jednorazowa transakcja? Subskrypcja? Opłata licencyjna? Komisja? Każdy mechanizm ma inne skutki dla przepływu gotówki, wartościowania i wartości życia klienta (CLV).

Podczas wypełniania tego bloku rozważ następujące różnice techniczne:

- Sprzedaż aktywów: Sprzedaż własności produktu fizycznego lub aktywu cyfrowego.

- Opłata za użytkowanie: Naliczanie opłat w zależności od intensywności użytkowania (np. przechowywanie danych, wywołania API).

- Opłaty za subskrypcję: Powtarzające się płatności za ciągły dostęp do usługi.

- Wypożyczenie/Wynajem/Leasing: Uzyskiwanie udziału w wartości aktywu w czasie.

- Opłaty za reklamę: Naliczanie opłat za przestrzeń do wyświetlania reklam publiczności.

- Opłaty pośredniczące: Komisja naliczana za pośrednictwo w transakcji między dwiema stronami.

Zrozumienie tych kategorii to pierwszy krok w unikaniu typowych pułapek. Wiele organizacji próbuje łączyć te modele bez jasnych granic, co prowadzi do zamieszania wśród klientów i nieefektywności operacyjnej. Jasność w tym bloku ma kluczowe znaczenie dla zaufania inwestorów i zgodności wewnętrznej.

🚫 Mity 1: Dochód równa się objętości sprzedaży

Najtrwalszą mitą jest przekonanie, że zwiększanie liczby sprzedanych jednostek automatycznie poprawia stan finansowy dochodów. Choć prawdziwe w próżni, pomija to koszty nabywania oraz charakter strumienia dochodów. Przedsiębiorstwo może zwiększać objętość sprzedaży, jednocześnie ponosząc straty.

Ten błąd wynika z skupienia się na linii górnej (dochód brutto) zamiast na linii dolnej (zysk netto). W kontekście Modelu Biznesowego ten mit objawia się, gdy blok Strumieni Dochodów nie jest zrównoważony z blokiem Struktury Kosztów.

- Prawda: Dochód ma wartość tylko wtedy, gdy przekracza koszty wytworzenia towarów (COGS) i koszty nabywania klientów (CAC).

- Ryzyko: Skupianie się wyłącznie na objętości często prowadzi do strategii rabatowych, które zrywają marże.

- Rozwiązanie: Zaprojektuj ekonomikę jednostkową. Oblicz marżę przyczynową na jednostkę. Jeśli marża jest ujemna, wzrost objętości przyspiesza straty.

Zastanów się nad firmą SaaS, która oferuje darmowy poziom, aby zwiększyć objętość. Jeśli stopień konwersji na płatne poziomy jest niski, dochód na użytkownika jest znikomy. Zwiększanie liczby użytkowników może wyglądać jak sukces, ale strumień dochodów nadal jest słaby. Model powinien skupić się na stopniach konwersji i średnim dochodzie na użytkownika (ARPU), a nie tylko na całkowitej liczbie użytkowników.

🚫 Mity 2: Model jest dokumentem statycznym

Wiele zespołów tworzy Model Biznesowy raz podczas fazy wyłaniania pomysłu i odstawia go na półkę. Traktują go jako zdjęcie w czasie, a nie jako dokument żywy. Ta założenie ignoruje dynamiczny charakter rynków i potrzeb klientów.

Model dochodowy, który działa dziś, może być przestarzały jutro z powodu zmian regulacyjnych, działań konkurentów lub zmian w zachowaniach konsumentów. Traktowanie modelu jako statycznego prowadzi do rozproszenia strategii.

- Prawda: Model Biznesowy powinien być przeglądarki i aktualizowany co kwartał lub w przypadku istotnego przesunięcia strategii.

- Ryzyko: Przyczepianie się do modelu przychodów, który już nie odpowiada popytowi rynkowemu, prowadzi do zatrzymania się.

- Rozwiązanie: Wprowadź pętlę zwrotną. Wykorzystaj dane klientów, aby zweryfikować, czy obecne założenia dotyczące przychodów są prawdziwe.

Na przykład firma może rozpocząć od modelu przychodów transakcyjnych (płacisz za każdy przedmiot). Z czasem klienci preferują przewidywalność. Model powinien przejść na podstawę subskrypcji, aby wykorzystać wartość powtarzalną. Nieaktualizowanie szablonu oznacza utratę tej możliwości przejścia.

🚫 Mity 3: Strategia cenowa definiuje model przychodów

Istnieje wyraźna różnica między strategią cenową a modelem przychodów. Cena to etykieta na produkcie. Model przychodów to mechanizm wymiany. Pomylenie ich prowadzi do błędnej planistyki finansowej.

Można mieć ten sam model przychodów z różnymi strategiami cenowymi. Na przykład model subskrypcyjny może być ceniony miesięcznie, rocznie lub z hierarchią cen. Model (płacenie powtarzalne) pozostaje ten sam, ale cena się zmienia.

- Prawda: Model przychodów określa rytm przepływów pieniężnych. Cena określa objętość i marżę.

- Ryzyko: Zmiana cen bez dostosowania podstawowego modelu może powodować zamieszanie. Jeśli przechodzisz od jednorazowych sprzedaży do subskrypcji, struktura księgowości i raportowania musi się zmienić.

- Rozwiązanie: Najpierw zdefiniuj mechanizm (np. licencjonowanie), a następnie ustal punkt cenowy (np. 50 USD/miesiąc).

Dodatkowy poziom złożoności pojawia się przy dynamicznej cenie. Niektóre modele pozwalają na zmianę cen w zależności od popytu. Choć jest to strategia cenowa, opiera się na modelu przychodów zdolnym do obsługi zmiennych transakcji. Szablon Modelu Biznesowego musi odzwierciedlać infrastrukturę niezbędną do wspierania tych transakcji.

🚫 Mity 4: Platformy cyfrowe są obowiązkowe dla nowoczesnych modeli

W erze technologicznej istnieje przekonanie, że model biznesowy musi być cyfrowy, aby był skalowalny. To wyklucza tradycyjne branże z innowacji. Model przychodów nie wymaga strony internetowej ani aplikacji, aby był skuteczny.

Towary fizyczne, usługi i sklepy z fizyczną lokalizacją mogą wykorzystywać zaawansowane modele przychodów. Pomyśl o siłowni. Sprzedaje członkostwa (subskrypcja), indywidualne treningi (opłata za użytkowanie) i odzież (sprzedaż aktywów). Jest całkowicie fizyczna, a mimo to jej model przychodów jest złożony i wielowarstwowy.

- Prawda: Kanał dostarczania nie określa mechanizmu przychodów.

- Ryzyko: Ignorowanie integracji cyfrowej może ograniczać zasięg, ale ignorowanie modeli przychodów cyfrowych (np. monetizacji danych) może ograniczać wyłonienie wartości.

- Rozwiązanie: Ocenić, jak technologia może ulepszyć obecny model przychodów, a nie zastąpić go. Czy śledzenie danych poprawia utrzymanie klientów? Czy automatyzacja zmniejsza koszty?

Fizyczna sklep retailowy może wprowadzić model członkostwa dla dostępu wyłącznego. To przesuwa przychody z transakcyjnych na powtarzalne. Obecność fizyczna to kanał, ale model przychodów opiera się na subskrypcji. Oba współistnieją.

🚫 Mity 5: Złożone modele są lepszymi modelami

Istnieje przekonanie, że model przychodów musi być skomplikowany, aby maksymalizować wartość. Założyciele często dodają wiele źródeł przychodów (reklamy, subskrypcje, afiliacje, licencje), licząc, że zatrzymają każdy możliwy dolar. To powoduje nadmiar operacyjny.

Złożoność wprowadza tarcie. Klienci nie rozumieją wartości, jeśli muszą przemierzać labirynt opłat. Zespoły wewnętrzne mają trudności z zarządzaniem wieloma systemami rozliczeniowymi i liniami raportowania.

- Prawda: Prostota często prowadzi do wyższej konwersji. Jasna, jednoznaczna wartość z jednym mechanizmem płatności jest często skuteczniejsza.

- Ryzyko: Rozdrobnione źródła przychodów mogą osłabiać markę i wprowadzać klienta w błąd.

- Rozwiązanie: Skup się na głównym źródle przychodów. Dodawaj dodatkowe źródła tylko wtedy, gdy wspierają podstawową wartość bez powodowania utrudnień.

Weźmy przykład firmy oprogramowania. Może oferować bezpłatny okres próbny, opłacony subskrypcyjny dostęp i licencję dla przedsiębiorstw. To podejście warstwowe, ale jasne. Dodanie opłaty za sklep internetowy za wtyczki firm trzecich może być zbyt skomplikowane na wczesnym etapie. Najpierw skup się na podstawowej wymianie wartości.

📊 Błąd rozumienia vs. rzeczywistość: tabela porównawcza

Aby podsumować różnice techniczne, poniższa tabela przedstawia kontrast między powszechnymi błędami rozumienia a rzeczywistością operacyjną wymaganą do solidnego Modelu Biznesowego.

| Błąd rozumienia | Rzeczywistość operacyjna |

|---|---|

| Przychód to tylko objętość sprzedaży. | Przychód to przepływ gotówki pomniejszony o koszty. Marginesy są ważniejsze niż liczba jednostek. |

| Model to dokument jednorazowy. | Model to narzędzie dynamiczne wymagające regularnej weryfikacji i aktualizacji. |

| Strategia cenowa = Model przychodów. | Cenowanie to taktika w ramach modelu; model określa mechanizm płatności. |

| Cyfrowość jest wymagana dla skalowalności. | Skalowalność zależy od ekonomiki jednostkowej, a nie tylko od medium dystrybucji. |

| Więcej źródeł przychodów zawsze jest lepsze. | Złożoność wprowadza utrudnienia. Najpierw skup się na podstawowej wymianie wartości. |

| Klienci płacą za produkt. | Klienci płacą za wynik, dostęp lub oszczędność czasu. |

| Freemium gwarantuje konwersję. | Freemium wymaga jasnego ścieżki wartości dla wersji płatnych. |

| Przychód jest uznawany w momencie sprzedaży. | Uznawanie przychodu podlega standardom rachunkowości (np. w czasie dla subskrypcji). |

🔍 Weryfikacja Twoich założeń ekonomicznych

Gdy mitologię usuniemy, konieczne jest skierowanie uwagi na weryfikację. Jak możesz wiedzieć, że twój model przychodów działa? Hipotezy w Modelu Biznesowym to po prostu domysły, dopóki nie zostaną przetestowane. Weryfikacja wymaga danych, a nie intuicji.

Oto ramy do testowania założeń dotyczących przychodów:

- Wywiady z klientami: Zapytaj potencjalnych użytkowników bezpośrednio o ich gotowość do zapłaty. Nie pytaj, czy lubią produkt; zapytaj, czy kupiliby go dziś.

- MVP typu concierge: Ręcznie dostarcz usługę przed jej automatyzacją. Pomaga to zrozumieć rzeczywiste koszty dostarczania oraz wartość postrzeganą przez klienta.

- Testy dymowe: Stwórz stronę docelową z cenami. Mierz tempo kliknięć w stronę zakupów, nawet jeśli produkt jeszcze nie istnieje.

- Sprzedaż przedprodukcyjna: Sprzedaj rozwiązanie przed jego stworzeniem. Jest to ostateczne potwierdzenie modelu przychodu.

Jeśli segment klientów odmawia zapłaty za wartość oferowaną, model jest błędny. Nie jest to niepowodzenie produktu, ale niepowodzenie modelu biznesowego. BMC pozwala na zmianę strumienia przychodów bez rezygnacji z całej wartości oferowanej.

🔄 Integracja propozycji wartości z przychodami

Blok propozycji wartości i blok strumieni przychodów muszą być dokładnie skorelowane. Jeśli propozycja wartości to „wygoda”, model przychodu powinien to odzwierciedlać (np. subskrypcja za dostęp). Jeśli propozycja wartości to „status”, model przychodu może obejmować cenę premium lub opłaty za dostęp wyłączny.

Niespójność tutaj powoduje dysforię poznawczą u klienta. Wyobraź sobie luksusowy brand oferujący model przychodu z „rabatem”. Cena sygnalizuje wartość. Jeśli mechanizm przychodu jest zbyt transakcyjny, podważa postrzeganą wartość marki.

Zastanów się nad następującymi strategiami skorelowania:

- Dostęp vs. Własność: Jeśli sprzedajesz dostęp (SaaS), przychód jest powtarzalny. Jeśli sprzedajesz własność (licencja oprogramowania), przychód jest jednorazowy.

- Wynik vs. Starać się: Jeśli naliczasz opłatę za wyniki (marketing wynikowy), ryzyko leży na Tobie. Jeśli naliczasz opłatę za wysiłek (konsultacje godzinne), ryzyko leży na Kliencie.

- Objętość vs. Marża: Niska cena/wysoka objętość wymaga innego modelu kosztów niż wysoka cena/niska objętość.

BMC pomaga wizualizować tę korelację. Jeśli propozycja wartości to „Szybkość”, kanały muszą wspierać szybkość, a model przychodu nie może karzyć szybkości (np. długie kontrakty).

⚠️ Powszechne pułapki w projektowaniu BMC

Poza mitami istnieją strukturalne pułapki, które przeszkadzają w projektowaniu Business Model Canvas. Często prowadzą one do niestabilności finansowej.

- Ignorowanie ukrytych kosztów: Blok struktury kosztów często pomija koszty pośrednie, takie jak wsparcie klienta lub opłaty za przetwarzanie płatności. One pochłaniają przychód.

- Przecenianie konwersji: Zakładanie, że 10% użytkowników bezpłatnych zapłaci bez dowodów. To powiększa prognozy przychodów.

- Ignorowanie odchodu klientów: Model subskrypcyjny wygląda świetnie na papierze, dopóki nie uwzględnisz stóp odchodu klientów. Wysokie odchody zabijają LTV.

- Jedna cena dla wszystkich: Traktowanie wszystkich segmentów klientów tak samo. Klienci korporacyjni często potrzebują innych struktur cenowych niż klienci małych i średnich firm.

Radzenie sobie z tymi pułapkami wymaga szczegółowej analizy bloków struktury kosztów i strumieni przychodów. Nie są one niezależne; są dwiema stronami tej samej monety. Rentowność istnieje w różnicy między nimi.

📈 Skalowanie modelu przychodu

Po weryfikacji, celem jest skalowanie. Skalowanie modelu przychodu różni się od skalowania sprzedaży. Skalowanie sprzedaży wymaga więcej osób. Skalowanie przychodu wymaga zwiększenia efektywności silnika gospodarczego.

Główne mechanizmy skalowania to:

- Zwiększanie średniej wartości zamówienia (AOV): Sprzedaż dodatkowa i przekrojowa w obrębie tej samej bazy klientów.

- Zmniejszanie utraty klientów: Poprawa utrzymania klientów zwiększa wartość życiową każdego klienta.

- Optymalizacja CAC: Poprawa efektywności marketingu zmniejsza koszt zdobycia nowych przychodów.

- Automatyzacja dostaw: Zmniejszanie kosztów marginalnych na jednostkę pozwala na wyższe marże przy skalowaniu.

Podczas skalowania ponownie przeanalizuj Schemat Modelu Biznesowego. Czy obecna struktura kosztów wspiera nowe objętości? Czy blok Przychodów wymaga dostosowania, aby radzić sobie z wyższymi objętościami transakcji? Często model, który działał dla 100 klientów, zawala się przy 10 000.

🏁 Ostateczne rozważania dotyczące strategii przychodów

Schemat Modelu Biznesowego to potężny narzędzie, ale tylko wtedy, gdy jest używany poprawnie. Blok Przychodów to nie pozycja w bilansie; to serce silnika finansowego. Usuwając mitologię dotyczącą objętości sprzedaży, statycznego planowania, zamieszania w cenie, zależności od cyfryzacji i złożoności, budujesz solidniejszą podstawę.

Sukces wynika z przejrzystości. Jasna wartość, jasne ceny i jasne mechanizmy. Regularnie wyzwaniaj swoje założenia. Weryfikuj swoje modele ekonomiczne. Upewnij się, że przychody, które generujesz, są zgodne z wartością, którą oferujesz. Ta dyscyplinowana metoda oddziela trwałe firmy od chwilowych inwestycji.

Pamiętaj, celem nie jest tylko zarabianie pieniędzy. Chodzi o stworzenie systemu, który stale generuje wartość w czasie. Schemat Modelu Biznesowego dostarcza mapę, ale model przychodów dostarcza paliwo. Upewnij się, że oba są zoptymalizowane na drogę naprzód.