Manajemen proyek sering dipandang melalui lensa jadwal dan hasil akhir. Namun, pengelolaan keuangan adalah tulang punggung yang mendukung setiap inisiatif yang sukses. Bagi manajer karier awal, peralihan dari menjalankan tugas ke mengelola sumber daya membutuhkan perubahan pola pikir. Perkiraan anggaran bukan hanya tentang menjumlahkan angka; itu adalah tentang memprediksi keadaan masa depan, mengelola risiko, dan membangun kepercayaan dengan pemangku kepentingan.

Ketika Anda memperkirakan biaya terlalu rendah, Anda mengancam kelangsungan proyek. Ketika Anda memperkirakan terlalu tinggi, Anda berisiko kehilangan sumber daya untuk departemen lain. Menemukan keseimbangan membutuhkan pendekatan yang disiplin dan alat yang terbukti efektif. Panduan ini menjelaskan metode-metode penting untuk membuat anggaran yang dapat diandalkan tanpa bergantung pada tebakan.

Mengapa Ketepatan Penting dalam Perencanaan Keuangan 💰

Perencanaan anggaran yang akurat memenuhi berbagai fungsi penting dalam organisasi. Ini bukan sekadar kegiatan pencatatan, tetapi alat perencanaan strategis.

- Penetapan Sumber Daya: Menentukan talenta, alat, dan bahan apa yang tersedia.

- Pengukuran Kinerja: Memberikan dasar untuk mengukur keberhasilan atau mengidentifikasi perbedaan.

- Kepercayaan Pemangku Kepentingan: Kepatuhan konsisten terhadap anggaran membangun kredibilitas dengan pimpinan.

- Penanggulangan Risiko: Menunjukkan kemungkinan kekurangan keuangan sebelum menjadi krisis.

Bagi manajer baru, membangun reputasi yang dapat diandalkan secara keuangan sama pentingnya dengan penyerahan tepat waktu. Anggaran yang konsisten akurat memungkinkan Anda fokus pada pelaksanaan daripada menjelaskan perbedaan.

Prinsip Dasar Perkiraan Biaya 🏗️

Sebelum memilih teknik tertentu, Anda harus memahami prinsip-prinsip dasar yang mengatur perkiraan biaya. Prinsip-prinsip ini memastikan angka-angka Anda berakar pada kenyataan, bukan pada optimisme.

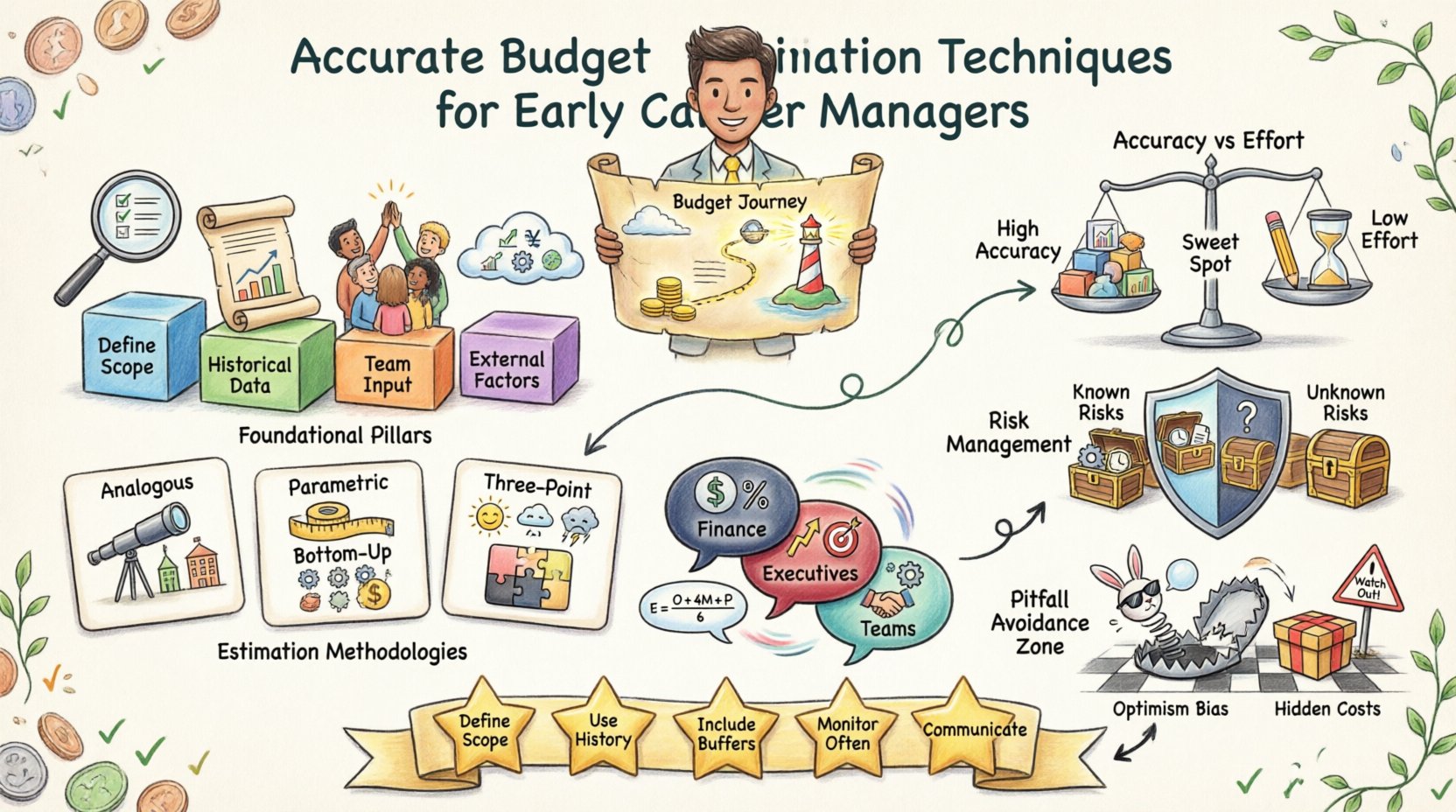

1. Tentukan Lingkup dengan Jelas

Anda tidak dapat memperkirakan apa yang tidak dapat Anda definisikan. Lingkup yang kabur mengarah pada biaya yang kabur. Pastikan setiap hasil kerja didokumentasikan dan dipahami oleh tim. Ketidakjelasan adalah musuh utama dari perkiraan yang akurat.

2. Kumpulkan Data Historis

Lihat proyek-proyek sebelumnya. Berapa biaya aktualnya? Bagaimana perbandingannya dengan perkiraan? Data historis memberikan indikator paling andal terhadap kinerja masa depan. Jika data historis tidak tersedia, bandingkan dengan standar industri.

3. Libatkan Tim

Mereka yang melakukan pekerjaan tahu usaha yang dibutuhkan paling baik. Mengabaikan anggota tim dalam proses perkiraan sering mengarah pada target yang tidak realistis. Masukan mereka menambah kedalaman teknis pada rencana keuangan.

4. Pertimbangkan Faktor Eksternal

Kondisi pasar, inflasi, dan keterlambatan rantai pasok memengaruhi biaya. Angka statis jarang bertahan dalam lingkungan yang dinamis. Perkiraan Anda harus mengakui bahwa variabel ada.

Metodologi Perkiraan Utama 🔍

Proyek yang berbeda membutuhkan pendekatan yang berbeda. Tidak ada satu metode ‘terbaik’ yang berlaku umum. Pilihan tergantung pada seberapa banyak detail yang tersedia dan tahap siklus hidup proyek.

1. Perkiraan Analog

Juga dikenal sebagai perkiraan dari atas ke bawah, metode ini menggunakan data dari proyek masa lalu yang serupa untuk menentukan biaya proyek saat ini. Ini cepat dan mengandalkan perbandingan tingkat tinggi.

- Paling Cocok Digunakan Untuk: Tahap awal di mana detail terbatas.

- Kelebihan:Cepat, membutuhkan data minimal.

- Kekurangan:Kurang akurat, sangat bergantung pada kesamaan proyek sebelumnya.

Contoh: Jika peluncuran perangkat lunak sebelumnya biayanya $50.000 dan proyek baru 90% serupa, Anda mungkin mulai dengan dasar sebesar $45.000.

2. Perkiraan Parametrik

Teknik ini menggunakan hubungan statistik antara data historis dan variabel lainnya. Ini menyesuaikan biaya berdasarkan unit kerja tertentu.

- Paling Cocok Digunakan Untuk:Proses berulang dengan biaya unit yang diketahui.

- Kelebihan:Lebih akurat daripada analog jika data kuat.

- Kekurangan:Membutuhkan data historis yang rinci dan tingkat unit yang dapat diandalkan.

Contoh: Jika pemasangan karpet biayanya $5 per kaki persegi, dan kantor seluas 10.000 kaki persegi, perkiraannya adalah $50.000. Ini dapat diterapkan pada jam pemrograman per fitur atau kaki persegi konstruksi.

3. Perkiraan Bawah ke Atas

Ini adalah metode yang paling rinci. Anda memperkirakan biaya setiap item kerja secara individual dan menggabungkannya untuk membentuk anggaran proyek secara keseluruhan.

- Paling Cocok Digunakan Untuk:Fase selanjutnya dengan struktur kerja yang terperinci (WBS).

- Kelebihan:Tingkat akurasi tertinggi.

- Kekurangan:Memakan waktu, membutuhkan perencanaan yang signifikan.

Contoh: Pisahkan kampanye pemasaran menjadi iklan, penulisan copy, desain, dan distribusi. Perkirakan setiap item, lalu jumlahkan semuanya.

4. Perkiraan Tiga Titik

Teknik ini mempertimbangkan ketidakpastian dengan menghitung tiga nilai berbeda untuk setiap tugas.

- Optimistis (O):Skenario terbaik.

- Pesimistis (P):Skenario terburuk.

- Paling Mungkin (M):Harapan yang realistis.

Rata-rata tertimbang sering dihitung sebagai: (O + 4M + P) / 6. Ini meratakan outlier ekstrem dan memberikan angka yang lebih realistis.

Membandingkan Teknik Perkiraan 📋

Memilih alat yang tepat memerlukan pemahaman terhadap pertukaran yang terjadi. Tabel di bawah ini merangkum perbedaan utama.

| Teknik | Akurasi | Usaha yang Diperlukan | Fase Terbaik |

|---|---|---|---|

| Analog | Rendah | Rendah | Inisiasi |

| Parametrik | Sedang | Sedang | Perencanaan |

| Bawah ke Atas | Tinggi | Tinggi | Pelaksanaan |

| Tiga-Poin | Tinggi | Sedang | Analisis Risiko |

Mengelola Cadangan dan Cadangan Darurat 🛡️

Tidak ada perkiraan yang sempurna. Ketidakpastian ada. Untuk melindungi proyek, Anda harus menyertakan buffer. Namun, buffer ini harus dikelola secara transparan.

1. Cadangan Kontingensi Biaya

Ini adalah uang yang disisihkan untuk risiko yang diketahui. Ini adalah risiko yang telah Anda identifikasi selama perencanaan. Jika risiko terjadi, Anda menggunakan cadangan tersebut. Jika tidak terjadi, dana tersebut dapat dialokasikan kembali.

2. Cadangan Manajemen

Ini adalah uang yang disisihkan untuk risiko yang tidak diketahui. Ini adalah ‘tidak diketahui yang tidak diketahui’. Mengakses cadangan ini biasanya memerlukan persetujuan dari pimpinan senior atau komite pengarah.

3. Menghitung Buffer

Tidak ada persentase universal untuk cadangan. Praktik umum berkisar antara 5% hingga 20% tergantung pada kompleksitas proyek. Pertimbangkan faktor-faktor berikut:

- Kompleksitas Proyek: Sistem yang lebih kompleks membutuhkan buffer yang lebih tinggi.

- Pengalaman Tim: Tim yang lebih baru mungkin membutuhkan lebih banyak kontingensi untuk kurva pembelajaran.

- Ketergantungan Eksternal: Proyek yang bergantung pada pemasok atau pihak ketiga membutuhkan cadangan yang lebih tinggi.

- Variansi Historis: Jika organisasi Anda biasanya menghabiskan lebih dari 10%, pertimbangkan hal tersebut.

Rintangan Umum bagi Pemimpin Baru 🚫

Bahkan dengan teknik yang tepat, kesalahan manusia dapat mengacaukan anggaran. Kesadaran terhadap kesalahan umum membantu Anda menghindarinya.

1. Bias Optimisme

Alami untuk ingin menampilkan pandangan yang positif. Namun, mengasumsikan segalanya akan berjalan sempurna menyebabkan kekurangan. Tantang asumsi Anda. Tanyakan ‘Apa yang bisa salah?’

2. Mengabaikan Biaya Tersembunyi

Biaya langsung jelas terlihat. Biaya tidak langsung sering terlewatkan. Ini termasuk:

- Waktu pelatihan untuk alat baru.

- Biaya overhead dan biaya administratif.

- Biaya rapat dan waktu kolaborasi.

- Lisensi perangkat lunak dan langganan.

3. Gagal Memperbarui Perkiraan

Perkiraan bukan dokumen statis. Seiring perkembangan proyek, anggaran juga harus berubah. Jika lingkup berubah, anggaran harus berubah. Memperbarui perkiraan secara rutin menjaga rencana tetap relevan.

4. Menganggap Remeh Permintaan Perubahan

Perubahan adalah hal yang tak terhindarkan. Setiap permintaan perubahan harus dilengkapi penilaian dampak biaya. Jangan menyetujui perubahan tanpa memahami implikasi finansialnya.

Strategi Penanggulangan Risiko 📉

Risiko finansial membutuhkan respons khusus. Berikut cara mengkategorikan dan menangani mereka.

| Jenis Risiko | Deskripsi | Strategi Tanggapan |

|---|---|---|

| Melebihi Anggaran | Biaya melebihi anggaran | Kurangi cakupan atau tingkatkan persetujuan anggaran. |

| Kekurangan Sumber Daya | Staf kunci tidak tersedia | Latih pengganti atau rekrut kontraktor. |

| Fluktuasi Harga | Harga vendor naik | Tetapkan kontrak sejak awal. |

| Keterlambatan | Keterlambatan jadwal berdampak pada biaya | Tambahkan waktu cadangan ke dalam jadwal. |

Menjaga Integritas Anggaran 📝

Setelah anggaran disetujui, pekerjaan pemantauan dimulai. Anda harus melacak pengeluaran aktual terhadap pengeluaran yang direncanakan.

1. Lacak Perbedaan Secara Teratur

Ulas laporan keuangan setiap minggu atau bulan. Identifikasi perbedaan segera. Perbedaan kecil lebih mudah diperbaiki daripada yang besar.

2. Pahami Perbedaan

Ketika terjadi perbedaan, selidiki akar penyebabnya. Apakah karena kenaikan harga? Apakah tim membutuhkan waktu lebih lama dari yang diharapkan? Memahami ‘mengapa’ mencegah terulangnya kembali.

3. Dokumentasikan Keputusan

Simpan catatan semua keputusan keuangan. Jika Anda menyetujui pengeluaran tambahan, catat alasannya. Ini melindungi Anda selama audit dan tinjauan.

4. Gunakan Manajemen Nilai yang Diperoleh (EVM)

Ini adalah metode yang kuat untuk mengukur kinerja proyek. Ini mengintegrasikan cakupan, jadwal, dan biaya.

- Nilai yang Direncanakan (PV): Berapa yang seharusnya dikeluarkan?

- Biaya Aktual (AC): Berapa yang telah dikeluarkan?

- Nilai yang Diperoleh (EV): Berapa nilai pekerjaan yang telah selesai?

Menggunakan metrik ini membantu Anda memperkirakan biaya akhir pada saat penyelesaian (EAC). Ini memberikan pandangan ke depan, bukan pandangan ke belakang.

Penyelarasan dan Komunikasi Stakeholder 🗣️

Anggaran menjadi tidak berguna jika stakeholder tidak memahaminya. Komunikasi adalah kunci keberhasilan keuangan.

1. Tetapkan Harapan Sejak Awal

Diskusikan anggaran dengan sponsor sebelum pekerjaan dimulai. Pastikan mereka memahami apa yang termasuk dan apa yang tidak termasuk. Tentukan proses untuk mengajukan dana tambahan.

2. Hindari Kejutan Keuangan

Jangan pernah menyajikan melebihi anggaran sebagai kejutan. Jika Anda melihat adanya tren yang berkembang, segera komunikasikan. Pemimpin lebih suka mendengar berita buruk sejak awal agar bisa membantu menyelesaikannya.

3. Berbicara Dalam Bahasa Mereka

Tim keuangan peduli pada ROI dan arus kas. Eksekutif peduli pada risiko dan keselarasan strategis. Sesuaikan pelaporan Anda dengan prioritas mereka.

- Untuk Keuangan: Fokus pada waktu arus kas dan kepatuhan.

- Untuk Eksekutif: Fokus pada nilai yang dihasilkan dan eksposur risiko.

- Untuk Tim: Fokus pada ketersediaan sumber daya dan keterbatasan.

4. Justifikasi Perbedaan

Jika Anda melebihi anggaran, jelaskan alasan dengan jelas. Apakah itu menghasilkan nilai yang lebih tinggi? Apakah faktor eksternal yang tak terhindarkan? Konteks sangat penting.

Membangun Budaya Akuntabilitas 💪

Perkiraan anggaran bukan hanya tugas manajer. Ini adalah kerja sama tim. Ketika anggota tim memahami dampak keuangan dari pekerjaan mereka, mereka membuat keputusan yang lebih baik.

- Latih Tim: Beri edukasi anggota tentang pusat biaya dan penggunaan sumber daya.

- Berdayakan Keputusan: Beri kesempatan kepada anggota tim untuk membuat pilihan yang menghemat uang.

- Ulas Bersama: Adakan rapat ulasan anggaran di mana seluruh tim melihat status keuangan.

Pikiran Akhir tentang Pengelolaan Keuangan 🌟

Menjadi ahli dalam perkiraan anggaran membutuhkan waktu dan latihan. Anda akan membuat kesalahan. Anda akan menghadapi biaya tak terduga. Tujuannya bukan kesempurnaan, tetapi perbaikan.

Dengan menggunakan kombinasi teknik, mengelola risiko secara proaktif, dan menjaga komunikasi terbuka, Anda membangun fondasi untuk keberhasilan proyek yang berkelanjutan. Kemampuan Anda mengelola uang adalah cerminan langsung dari kemampuan Anda mengelola proyek.

Mulai dari yang kecil. Terapkan teknik-teknik ini pada inisiatif berikutnya Anda. Kumpulkan data. Libatkan tim. Tinjau hasilnya. Seiring waktu, perkiraan Anda akan menjadi lebih akurat, dan kepemimpinan Anda akan menjadi lebih efektif. Disiplin keuangan adalah keterampilan yang berkembang sepanjang karier, membawa kepercayaan yang lebih besar dan peluang yang lebih besar.

Poin-Poin Kunci untuk Referensi Cepat ✅

- Tentukan Lingkup:Lingkup yang jelas berarti biaya yang jelas.

- Gunakan Sejarah: Data masa lalu memprediksi kinerja di masa depan.

- Sertakan Buffer:Rencanakan risiko yang diketahui dengan cadangan.

- Pantau Sering:Lacak realisasi terhadap rencana setiap minggu.

- Komunikasikan:Bagikan perbedaan sebelum menjadi krisis.