Sebagai Manajer Produk dengan lebih dari tujuh tahun pengalaman di bidang teknologi dan layanan cloud, saya telah melihat begitu banyak alur kerja yang tampak sempurna di papan tulis tetapi runtuh di bawah beban kompleksitas dunia nyata. Baru-baru ini, saya memiliki kesempatan untuk mengevaluasi bagaimana alat pemodelan kelas perusahaan dapat mengisi celah antara desain konseptual tingkat tinggi dan proses bisnis siap produksi.

Dengan menggunakan skenario penciptaan pinjaman perbankan ritel sebagai kasus uji saya, saya mengeksplorasi bagaimana Visual Paradigm menangani transisi dari diagram ‘ide’ sederhana menjadi alur kerja BPMN 2.0 yang kuat, sesuai peraturan, dan otomatis. Di bawah ini adalah tinjauan komprehensif saya mengenai evolusi proses dan alat yang memungkinkan hal tersebut terjadi.

Pendahuluan: Celah Antara Teori dan Praktik

Dalam manajemen produk, kita sering memulai dengan ‘Jalur Bahagia’—pandangan sederhana tentang bagaimana pengguna berinteraksi dengan sistem kita. Namun, layanan keuangan membutuhkan lebih dari sekadar jalur bahagia; mereka membutuhkan kontrol risiko yang ketat, kepatuhan terhadap peraturan, dan ketahanan terhadap kesalahan.

Tantangan yang saya hadapi adalah mengubah model permintaan pinjaman konseptual dasar menjadi Proses Penciptaan dan Persetujuan Pinjaman yang siap untuk perusahaan. Ini bukan sekadar menggambar kotak dan panah; ini tentang menerapkan aturan bisnis, memisahkan tanggung jawab, dan memastikan setiap titik keputusan dapat diaudit. Berikut adalah bagaimana proses ini berkembang dan bagaimana Visual Paradigm mendukung transformasi ini.

Studi Kasus: Proses Penciptaan dan Persetujuan Pinjaman Dunia Nyata (v2.0)

Ringkasan Eksekutif

Pemrosesan pinjaman manual menciptakan waktu tunggu yang panjang, kesalahan operasional, dan risiko ketidakpatuhan. Studi kasus ini menganalisis alur kerja yang dimodernisasi berdasarkan Model dan Notasi Proses Bisnis (BPMN 2.0) yang dirancang untuk mengotomatisasi, mengamankan, dan mempercepat siklus hidup pinjaman perbankan ritel. Dengan menetapkan batas lintas fungsi yang jelas dan gerbang berbasis aturan, alur kerja ini mengubah proses keuangan berisiko tinggi menjadi operasi digital yang skalabel, dapat diaudit, dan berfokus pada pelanggan.

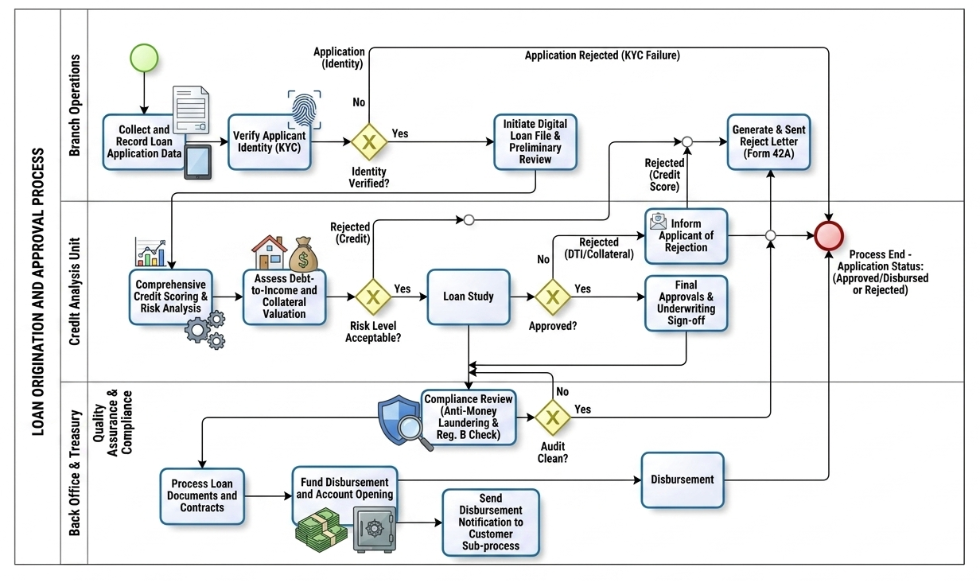

Yang ‘Siapa’: Peran Operasional & Lintasan

Diagram BPMN mengorganisasi alur kerja menjadi tiga lintasan vertikal yang berbeda dalam pool Proses Penciptaan dan Persetujuan Pinjaman secara keseluruhan. Ini menjamin kepemilikan yang jelas dan pemisahan tanggung jawab:

-

Operasi Cabang: Kantor depan yang berhadapan langsung dengan pelanggan. Mereka menangani pengumpulan awal, verifikasi identitas (KYC), dan komunikasi akhir dengan pelanggan mengenai penolakan.

-

Unit Analisis Kredit: Pusat analitis khusus. Manajer risiko dan model kredit otomatis mengevaluasi kelangsungan finansial, nilai agunan, dan rasio utang terhadap pendapatan secara keseluruhan.

-

Back Office & Kas (dengan Jaminan Kualitas dan Kepatuhan): Mesin operasional dan titik pemeriksaan tata kelola. Kelompok ini menangani verifikasi regulasi (AML/Reg. B), pelaksanaan kontrak, alokasi pendanaan, dan distribusi digital.

Mengapa: Nilai Bisnis & Tujuan

Proses peminjaman tradisional menderita akibat silo visibilitas dan hambatan manual. Model BPMN yang terstruktur ini menyelesaikan masalah sistemik ini dengan menargetkan tiga tujuan utama:

-

Mewajibkan Kepatuhan & Kontrol Risiko: Gerbang otomatis menjamin bahwa pemeriksaan identitas (KYC) dan skrining Anti-Pencucian Uang (AML) tidak dapat diabaikan atau dilewati.

-

Mengurangi Waktu Keputusan: Dengan mengarahkan aplikasi ke ‘File Pinjaman Digital’ segera setelah KYC, unit Analisis Kredit dapat menjalankan penilaian risiko dan penilaian agunan secara bersamaan.

-

Meningkatkan Pengalaman Pelanggan: Titik akhir yang jelas memastikan bahwa pelamar yang ditolak menerima pemberitahuan yang sesuai hukum (Formulir 42A) secara instan, sementara pelamar yang disetujui mengalami pencairan dana yang cepat.

Cara Melakukannya: Eksekusi Proses Langkah demi Langkah

1. Pengumpulan dan Verifikasi Identitas (Operasi Cabang)

-

Mulai: Proses dipicu ketika pelanggan mengajukan permintaan pinjaman.

-

Pengumpulan:Agen cabang mengumpulkan data aplikasi melalui tablet digital.

-

Gerbang KYC:Pemindaian sidik jari/biometrik/ID berjalan secara otomatis. Jika verifikasi identitas gagal (Tidak), jalur langsung dialihkan ke tugas pembuatan surat penolakan, mengakhiri proses. Jika berhasil (Ya), berkas pinjaman digital akan dibuat.

2. Penilaian Risiko & Penjaminan (Analisis Kredit)

-

Analisis Dual-Track:Berkas berpindah ke Analisis Kredit, di mana tugas-tugas paralel menjalankan penilaian kredit otomatis, pemodelan risiko, perhitungan rasio utang terhadap pendapatan (DTI), dan penilaian agunan.

-

Gerbang Tingkat Risiko:Gerbang eksklusif mengevaluasi profil kredit/risiko secara bersamaan. Profil berisiko tinggi langsung dialihkan ke tugas pemberitahuan penolakan.

-

Studi Pinjaman & Persetujuan Penjaminan:Berkas yang dapat diterima menjalani studi pinjaman formal. Gerbang akhir menentukan apakah kriteria penjaminan terpenuhi. Jika ditolak karena DTI atau agunan yang buruk, berkas dialihkan ke jalur penolakan. Jika disetujui, berkas menerima persetujuan penjaminan formal.

3. Kepatuhan dan Pendanaan (Back Office & Kas)

-

Dinding Api Kepatuhan:Berkas yang disetujui dikirim ke jalur bawah Quality Assurance untuk tinjauan kepatuhan otomatis (pemeriksaan AML dan Peraturan B).

-

Gerbang Audit:Jika audit mengungkapkan tanda bahaya (Tidak), berkas dialihkan kembali ke jalur penolakan. Jika bersih (Ya), pemrosesan dokumen dimulai.

-

Pencairan & Penutupan:Back Office menandatangani dan memproses kontrak hukum, membuat akun baru, dan memicu dana kas untuk mencairkan jumlah pinjaman. Sebuah sub-proses secara bersamaan mengirim konfirmasi digital kepada klien.

-

Akhir:Semua jalur—baik yang mengarah ke pinjaman yang dicairkan maupun surat penolakan yang dibuat—berkumpul secara bersih ke dalam satu Acara Akhir, menandai berkas sebagai ditutup secara resmi.

Konsep BPMN Kunci yang Ditunjukkan

[Acara Mulai] ──> [Tugas / Kegiatan] ──> [Gerbang Eksklusif (X)] ──> [Acara Akhir]

│

└── (Jalur Alternatif) ──>

-

Kolam dan Jalur Renang: Mewakili batas organisasi (Bank) dan tanggung jawab departemen individu (Cabang, Kredit, Back Office).

-

Tugas (Persegi Panjang): Mewakili unit kerja atomik. Diagram membedakan antara entri data pengguna/manual (tablet), tugas layanan otomatis (pemeriksaan biometrik/sistem), dan proses sub-proses yang kompleks (pemberitahuan).

-

Gerbang Eksklusif (Berlian dengan ‘X’): Bertindak sebagai titik keputusan struktural. Mereka mengevaluasi logika bisnis yang ketat (Ya/Tidak, Lulus/Gagal) dan mengarahkan token proses ke tepat satu jalur yang saling eksklusif.

-

Aliran Urutan (Panah Padat): Mengarahkan urutan kronologis dan logis data serta aktivitas dari awal hingga akhir secara tepat.

Perbandingan Proses: Konseptual vs. Pelaksanaan Dunia Nyata

Ketika berpindah dari model konseptual tingkat tinggi ke lingkungan produksi siap perusahaan, proses bisnis harus berkembang untuk menangani aturan bisnis yang kompleks, kepatuhan regulasi yang ketat, dan otomasi yang lebih mendalam. Di bawah ini, kami menganalisis bagaimana setiap tahap dari proses Permintaan Pinjaman asli berkembang menjadi alur kerja penerbitan dan persetujuan pinjaman yang komprehensif dan nyata di dunia nyata.

1. Tahap Pengumpulan dan Verifikasi Front-Office

Dalam model awal, tahap ini digambarkan sebagai urutan dua langkah sederhana: mencatat data aplikasi diikuti dengan memverifikasi informasi pelamar.

Di lingkungan produksi, ini diperluas untuk memastikan integritas data dan kontrol risiko yang ketat pada titik kontak pertama:

-

Pengumpulan Data Digital: Tugas pendaftaran manual berkembang menjadi proses pengumpulan aset otomatis menggunakan antarmuka digital, meminimalkan kesalahan entri data.

-

Validasi KYC Berbasis Biometrik: Verifikasi pelamar umum digantikan oleh gerbang Know Your Customer (KYC) formal yang terintegrasi dalam sistem. Proses ini memperkenalkan gerbang eksklusif Identity Verified? yang khusus.

-

Rute Pengalihan Segera yang Aman: Jika validasi identitas gagal, proses sepenuhnya melewati sistem underwriting di bawahnya dan langsung diarahkan ke jalur penolakan, menghemat biaya operasional dan mengurangi risiko penipuan.

2. Tahap Pabrik Kredit dan Underwriting Lanjutan

Diagram asli mengandalkan satu tugas Loan Study dan gerbang keputusan dasar Loan Approved? untuk menentukan kelayakan permintaan pinjaman.

Dalam praktiknya, manajemen risiko keuangan membutuhkan tugas analitis berlapis-lapis yang berjalan secara bersamaan untuk menilai eksposur:

-

Arsitektur Risiko Secara Bersamaan: Sebelum studi pinjaman formal dimulai, sistem dunia nyata menjalankan jalur paralel untuk Penilaian Skor Kredit dan Analisis Risiko Secara Komprehensif serta Penilaian Rasio Utang terhadap Pendapatan dan Jaminan secara fisik atau digital.

-

Gerbang Tingkat Risiko: Gerbang eksklusif tambahan (Tingkat Risiko Diterima?) menyaring aplikasi yang tidak layak pada awal siklus kredit, memastikan underwriter hanya mengalokasikan waktu untuk aplikasi yang memenuhi ambisi risiko minimum.

-

Tanda Tangan Akhir Underwriting: Gerbang persetujuan akhir didukung oleh tugas Final Approvals & Underwriting Sign-off yang nyata, menciptakan jejak audit yang pasti untuk pengambilan keputusan kredit.

3. Tahap Kepatuhan dan Pencairan di Back-Office

Alur kerja konseptual berakhir tiba-tiba dengan mengarahkan persetujuan langsung ke tugas pencairan. Arsitektur perbankan profesional menuntut lapisan penjaga akhir untuk memastikan kepatuhan hukum dan keuangan sebelum modal berpindah dari institusi.

-

Dinding Api Kepatuhan: Lajur bawah khusus Quality Assurance & Kepatuhan disisipkan langsung sebelum pendanaan. Aplikasi yang disetujui harus lulus tinjauan kepatuhan independen yang mengevaluasi kewajiban Anti-Pencucian Uang (AML) dan regulasi B.

-

Gerbang Audit: Audit kepatuhan yang bersih (Audit Bersih?) berfungsi sebagai lampu hijau mutlak bagi keuangan. Jika kepatuhan gagal, aplikasi akan diarahkan kembali secara aman ke alur penolakan.

-

Penutupan Multi-Saluran: Setelah diverifikasi, tahap pencairan akhir dipecah menjadi tugas otomatis paralel: pemrosesan kontrak hukum formal, pembuatan rekening, pendanaan modal, dan sub-proses pemberitahuan pelanggan secara asinkron.

Ulasan Alat: Visual Paradigm untuk BPMN Perusahaan

Untuk memodelkan alur kerja yang rumit seperti yang dijelaskan di atas, saya menggunakan Visual Paradigm. Alat ini menyediakan suite pemodelan yang kuat dan berkelas perusahaan yang sepenuhnya sesuai dengan standar BPMN 2.0. Dirancang untuk menutup kesenjangan komunikasi antara analis bisnis dan tim implementasi teknis, alat ini menawarkan berbagai alat komprehensif untuk menggambar, menganalisis, dan menganimasikan proses bisnis.

Fitur Pemodelan Inti

-

Dukungan Lengkap untuk Elemen BPMN 2.0:Akses palet lengkap elemen yang sesuai standar, termasuk semua Event khusus (Pesan, Timer, Sinyal, Kesalahan), sub-tipe Aktivitas (Pengguna, Layanan, Skrip, Aktivitas Panggilan), Gateway, dan Objek Data.

-

Penyelidikan Proses (Sub-Proses Hierarkis):Buat proses “induk” yang sangat mudah dibaca dan hubungkan dengan diagram anak tingkat rendah yang sepenuhnya terpisah. Ini memungkinkan pengguna dengan mudah menyembunyikan atau menampilkan sub-proses untuk beralih antara tampilan makro dan rincian tugas yang mendalam.

-

Pemodelan Sumber Daya & Swimlanes:Atur tata letak alur kerja di seluruh struktur organisasi yang kompleks dengan menambahkan Pool horizontal atau vertikal serta Swimlanes dinamis.

Inovasi Kecerdasan Buatan dan Otomasi

-

Generasi Diagram dari Teks Kecerdasan Buatan:Ubah deskripsi alur kerja dalam bahasa Inggris biasa secara instan menjadi diagram proses bisnis yang interaktif dan sesuai standar.

-

Ko-Pilot Sumber Daya:Percepat pembuatan manual dengan menggunakan menu kontekstual yang secara otomatis menyarankan bentuk BPMN berikutnya yang logis atau objek aliran penghubung saat mengarahkan kursor.

Visualisasi Lanjutan dan Integrasi

-

Simulasi dan Animasi Proses:Putar desain menggunakan animasi diagram bawaan untuk melacak secara visual pergerakan token, membantu tim menemukan kesalahan logika atau kemacetan sebelum melakukan pemrograman.

-

Pemetaan Antar-Standar:Hubungkan secara mulus diagram proses bisnis langsung ke spesifikasi teknis seperti diagram urutan UML, diagram hubungan entitas (ERD), cerita pengguna, atau komponen arsitektur perusahaan (TOGAF/ArchiMate).

-

Pelaporan Perusahaan:Segera mengumpulkan diagram yang telah selesai dan definisi data di bawahnya menjadi dokumentasi kepatuhan profesional yang otomatis.

Kesimpulan: Menjembatani Kesenjangan dengan Presisi

Beralih dari permintaan pinjaman konseptual ke sistem penerbitan yang sepenuhnya sesuai adalah bukan sekadar latihan desain—ini merupakan keharusan strategis. Seperti yang ditunjukkan dalam studi kasus ini, penambahan gate KYC yang ketat, jalur analisis risiko paralel, dan dinding kepatuhan wajib mengubah proses yang rapuh menjadi mesin operasional yang tangguh.

Visual Paradigm terbukti menjadi mitra tak tergantikan dalam perjalanan ini. Kemampuannya menangani sub-proses hierarkis memungkinkan kami menjaga tampilan tingkat tinggi tetap bersih sambil menelusuri kompleksitas penilaian kredit dan pemeriksaan AML. Selain itu, fitur berbasis kecerdasan buatan dan alat simulasi mengurangi waktu yang dihabiskan untuk koreksi iteratif, memungkinkan tim kami fokus mengoptimalkan logika bisnis daripada berjuang dengan sintaks diagram.

Bagi manajer produk dan analis bisnis yang ditugaskan untuk mengdigitalisasi alur kerja keuangan yang kompleks, mengadopsi alat yang mendukung kepatuhan BPMN yang ketat serta visualisasi yang gesit merupakan kunci untuk menghadirkan solusi yang aman, efisien, dan berpusat pada pelanggan.

Referensi

- Ikhtisar Fitur Visual Paradigm: Ikhtisar komprehensif tentang kemampuan inti dan modul yang tersedia dalam suite Visual Paradigm.

- Diagram dan Alat BPMN: Informasi rinci mengenai alat pemodelan BPMN tertentu, termasuk dukungan elemen dan fitur pembuatan diagram.

- Dari Narasi ke Diagram: Bagaimana Generator BPMN Kecerdasan Buatan Visual Paradigm Mengubah Alur Kerja Pemodelan Proses: Artikel yang menjelaskan bagaimana teknologi AI mengubah deskripsi teks menjadi diagram proses bisnis visual.

- Apa itu BPMN?: Panduan dasar yang menjelaskan standar Business Process Model and Notation serta pentingnya standar tersebut.

- Panduan BPMN: Sumber daya umum dan panduan untuk memahami dan menerapkan standar BPMN.

- Panduan BPMN (Sumber Daya Tambahan): Dokumentasi lebih lanjut mengenai elemen-elemen BPMN dan praktik terbaik.

- Diagram dan Alat BPMN (Rinci): Tinjauan mendalam tentang alat-alat khusus untuk membuat dan mengelola diagram BPMN.

- Memahami BPMN: Gambaran Komprehensif: Panduan rinci dari basis pengetahuan Visual Paradigm yang mencakup konsep-konsep BPMN.

- Panduan Swimlanes dan Pools: Petunjuk khusus tentang penggunaan swimlanes dan pools untuk mengatur tanggung jawab proses.

- Tutorial YouTube Visual Paradigm: Demonstrasi video fitur dan tips pemodelan BPMN.

- Panduan Pembuat Diagram AI BPMN: Wawasan tambahan mengenai kemampuan pembuatan diagram berbasis AI.

- Integrasi BPMN dan Arsitektur Perusahaan: Informasi mengenai menghubungkan diagram BPMN dengan standar arsitektur perusahaan lainnya.

- Kumpulan Fitur Visual Paradigm: Gambaran umum mengenai kumpulan fitur yang lebih luas termasuk kemampuan integrasi.

- Fitur Pelaporan Perusahaan: Rincian mengenai pembuatan laporan dan dokumentasi otomatis dari model proses.