Merancang bisnis yang berkelanjutan membutuhkan lebih dari sekadar produk yang hebat. Diperlukan pemahaman yang jelas tentang bagaimana nilai berubah menjadi kelangsungan finansial. Rangka Kerja Model Bisnis (BMC) telah menjadi kerangka kerja standar untuk merancang strategi-strategi ini. Namun, meskipun populer, masih terdapat kebingungan yang signifikan mengenai bagianAliran Pendapatan bagian. Banyak pendiri dan strategis memperlakukan bagian ini sebagai hal yang terakhir dipikirkan, mengasumsikan akan teratasi sendiri begitu produk diluncurkan. Ini adalah asumsi yang berbahaya.

Penciptaan pendapatan bukanlah satu peristiwa tunggal; ini adalah sistem. Ini melibatkan penetapan harga, perilaku pelanggan, mekanisme pengiriman, dan struktur biaya. Ketika elemen-elemen ini dipahami secara keliru, seluruh kerangka kerja akan runtuh. Panduan ini menguraikan mitos-mitos paling umum yang berkaitan dengan model pendapatan dalam konteks BMC. Kita akan mengeksplorasi nuansa teknis monetisasi, psikologi penetapan harga, serta integritas struktural yang diperlukan untuk pertumbuhan jangka panjang.

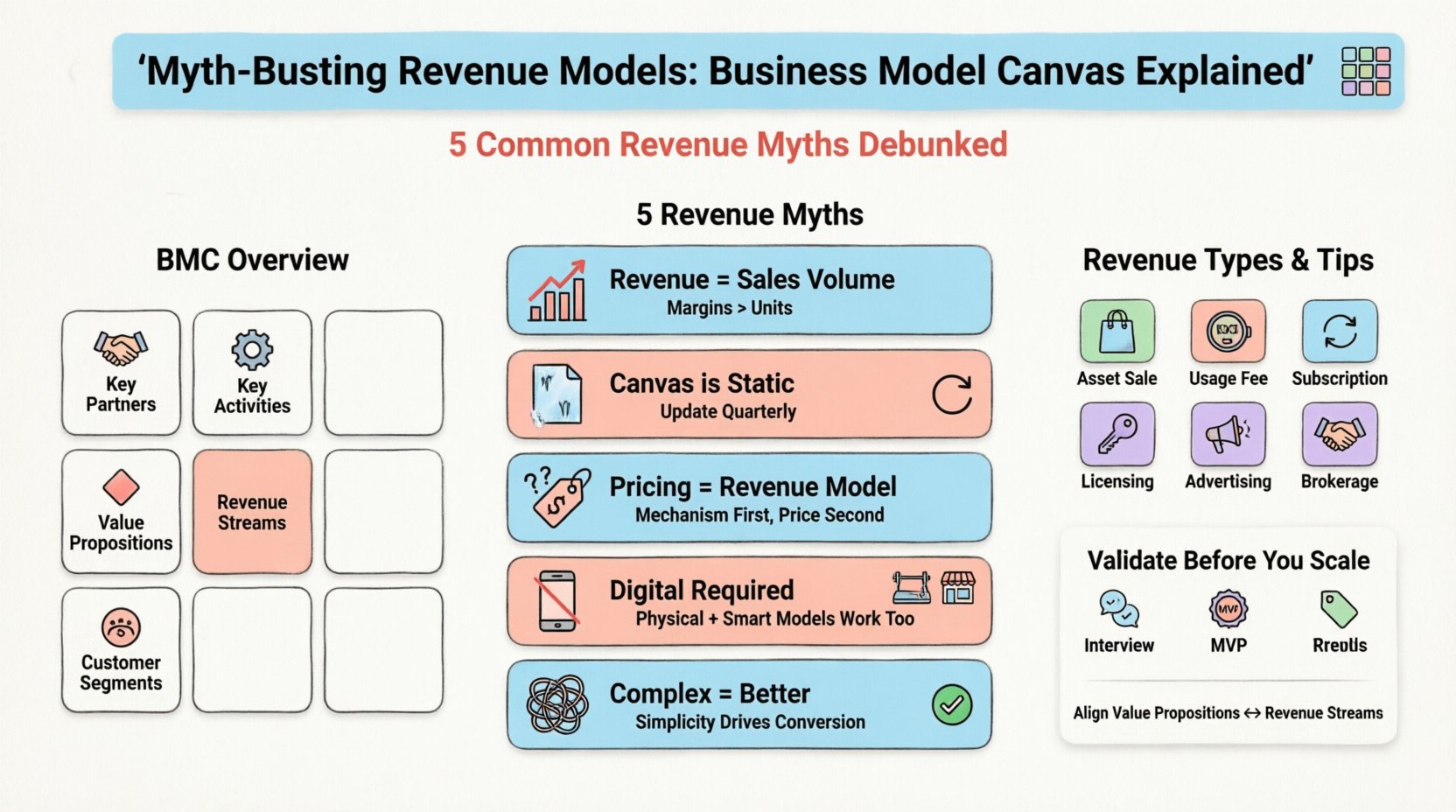

🧩 Memahami Struktur Rangka Kerja Model Bisnis

Sebelum mengurai mitos-mitos tersebut, kita harus membangun pemahaman dasar mengenai kerangka kerja ini. Dibuat oleh Alexander Osterwalder, Rangka Kerja Model Bisnis terdiri dari sembilan blok pembentuk. Blok-blok ini menjelaskan bagaimana suatu organisasi menciptakan, menyalurkan, dan menangkap nilai. Sembilan blok tersebut adalah:

- Mitra Utama: Jaringan pemasok dan mitra yang membuat model ini berjalan.

- Kegiatan Utama: Hal-hal paling penting yang harus dilakukan perusahaan agar dapat beroperasi secara sukses.

- Sumber Daya Utama: Aset-aset yang diperlukan untuk menawarkan dan menyalurkan nilai yang diusulkan.

- Proposisi Nilai: Kumpulan produk dan layanan yang menciptakan nilai bagi segmen pelanggan tertentu.

- Hubungan Pelanggan: Jenis-jenis hubungan yang dibangun perusahaan dengan segmen pelanggan tertentu.

- Saluran: Cara perusahaan berkomunikasi dengan dan menjangkau segmen pelanggannya untuk menawarkan proposisi nilai.

- Segmen Pelanggan: Kelompok-kelompok orang atau organisasi yang menjadi sasaran dan tujuan pelayanan suatu perusahaan.

- Struktur Biaya: Semua biaya yang dikeluarkan untuk mengoperasikan suatu model bisnis.

- Aliran Pendapatan: Uang tunai yang dihasilkan perusahaan dari setiap segmen pelanggan.

Meskipun semua sembilan blok saling terkait, blok Aliran Pendapatan sering kali mendapat perhatian yang tidak memadai. Sering kali blok ini dikaburkan dengan strategi penetapan harga atau target penjualan. Pada kenyataannya, blok ini menentukan mesin ekonomi organisasi. Ketidaksesuaian di sini dapat menyebabkan situasi di mana lalu lintas tinggi tidak menghasilkan keuntungan tinggi, atau produk yang menguntungkan tidak dapat diperbesar karena biaya struktural.

💰 Blok Aliran Pendapatan: Penjelasan Mendalam

Bagian Aliran Pendapatan menjawab satu pertanyaan mendasar:Untuk nilai apa pelanggan bersedia membayar? Tidak cukup hanya mengatakan ‘kami menjual barang-barang kecil’. Model harus menentukan mekanisme yang digunakan. Apakah transaksi satu kali? Berlangganan? Biaya lisensi? Komisi? Setiap mekanisme membawa implikasi yang berbeda terhadap arus kas, valuasi, dan nilai seumur hidup pelanggan (CLV).

Saat mengisi blok ini, pertimbangkan perbedaan teknis berikut:

- Penjualan Aset: Menjual kepemilikan produk fisik atau aset digital.

- Biaya Penggunaan: Membebankan biaya berdasarkan tingkat penggunaan (misalnya, penyimpanan data, panggilan API).

- Biaya Berlangganan: Pembayaran berulang untuk akses terus-menerus terhadap suatu layanan.

- Peminjaman/Penyewaan/Penyewaan Jangka Panjang: Mendapatkan bagian dari nilai aset seiring waktu.

- Biaya Iklan: Membebankan biaya untuk ruang menampilkan iklan kepada audiens.

- Biaya Broker: Komisi yang diperoleh dengan memfasilitasi transaksi antara dua pihak.

Memahami kategori-kategori ini adalah langkah pertama dalam menghindari jebakan umum. Banyak organisasi mencoba menggabungkan model-model ini tanpa batas yang jelas, yang menyebabkan kebingungan pelanggan dan ketidakefisienan operasional. Kejelasan dalam blok ini sangat penting untuk membangun kepercayaan investor dan keselarasan internal.

🚫 Mitos 1: Pendapatan Sama dengan Volume Penjualan

Mitosis yang paling menetap adalah keyakinan bahwa meningkatkan jumlah unit yang terjual secara otomatis meningkatkan kesehatan pendapatan. Meskipun benar dalam kondisi kosong, hal ini mengabaikan biaya akuisisi dan sifat aliran pendapatan. Sebuah bisnis bisa meningkatkan volume penjualannya sambil secara bersamaan mengalami kerugian.

Kesalahpahaman ini berasal dari fokus pada garis atas (pendapatan kotor) daripada garis bawah (laba bersih). Dalam konteks Rangka Kerja Model Bisnis, mitos ini muncul ketika blok Aliran Pendapatan tidak seimbang dengan blok Struktur Biaya.

- Kenyataannya: Pendapatan hanya bernilai jika melebihi Biaya Barang yang Dijual (COGS) dan Biaya Akuisisi Pelanggan (CAC).

- Risikonya: Fokus hanya pada volume sering mengarah pada strategi diskon yang menggerus margin.

- Solusinya: Peta ekonomi per unit. Hitung margin kontribusi per unit. Jika margin negatif, pertumbuhan volume mempercepat kerugian.

Pertimbangkan perusahaan SaaS yang menawarkan tier gratis untuk mendorong volume. Jika tingkat konversi ke tier berbayar rendah, pendapatan per pengguna menjadi tidak berarti. Meningkatkan jumlah pengguna mungkin tampak seperti keberhasilan, tetapi aliran pendapatan tetap lemah. Model ini perlu fokus pada tingkat konversi dan pendapatan rata-rata per pengguna (ARPU) daripada hanya jumlah total pengguna.

🚫 Mitos 2: Rangka Kerja adalah Dokumen Statis

Banyak tim membuat Rangka Kerja Model Bisnis sekali selama tahap pengembangan ide dan menyimpannya. Mereka memperlakukannya sebagai gambaran statis daripada dokumen yang hidup. Asumsi ini mengabaikan sifat dinamis pasar dan kebutuhan pelanggan.

Model pendapatan yang berjalan hari ini bisa menjadi usang besok karena perubahan regulasi, tindakan pesaing, atau pergeseran perilaku konsumen. Memperlakukan rangka kerja sebagai statis menyebabkan penyimpangan strategis.

- Kenyataannya: BMC harus ditinjau dan diperbarui setiap kuartal atau setiap kali terjadi perubahan besar.

- Risikonya: Tetap pada model pendapatan yang tidak lagi sesuai dengan permintaan pasar menyebabkan stagnasi.

- Perbaikan: Terapkan siklus umpan balik. Gunakan data pelanggan untuk memvalidasi apakah asumsi pendapatan saat ini tetap berlaku.

Sebagai contoh, sebuah perusahaan mungkin memulai dengan model pendapatan transaksional (bayar per item). Seiring waktu, pelanggan lebih memilih kepastian. Model harus berpindah ke basis berlangganan untuk menangkap nilai berulang. Gagal memperbarui kerangka kerja berarti melewatkan kesempatan transisi ini.

🚫 Mitos 3: Strategi Penentuan Harga Menentukan Model Pendapatan

Ada perbedaan jelas antara strategi penentuan harga dan model pendapatan. Penentuan harga adalah label pada produk. Model pendapatan adalah mekanisme pertukaran. Mengaburkan keduanya menyebabkan perencanaan keuangan yang bermasalah.

Anda bisa memiliki model pendapatan yang sama dengan strategi penentuan harga yang berbeda. Sebagai contoh, model berlangganan bisa dikenai harga bulanan, tahunan, atau dengan struktur berjenjang. Model (pembayaran berulang) tetap sama, tetapi harganya berubah.

- Kenyataannya: Model pendapatan menentukan ritme arus kas. Penentuan harga menentukan volume dan margin.

- Risiko: Mengubah harga tanpa menyesuaikan model dasar dapat menimbulkan kebingungan. Jika Anda beralih dari penjualan satu kali ke berlangganan, struktur akuntansi dan pelaporan harus berubah.

- Perbaikan: Tentukan mekanisme terlebih dahulu (misalnya, lisensi), lalu tentukan titik harga (misalnya, $50/bulan).

Lapisan kompleksitas lain muncul dengan penentuan harga dinamis. Beberapa model memungkinkan harga berfluktuasi berdasarkan permintaan. Meskipun ini merupakan taktik penentuan harga, hal ini bergantung pada model pendapatan yang mampu menangani transaksi yang bervariasi. Kerangka Kerja Model Bisnis harus mencerminkan infrastruktur yang diperlukan untuk mendukung transaksi-transaksi ini.

🚫 Mitos 4: Platform Digital Wajib untuk Model Modern

Di era teknologi, ada keyakinan bahwa model bisnis harus digital agar dapat diskalakan. Ini mengecualikan industri tradisional dari inovasi. Model pendapatan tidak perlu memiliki situs web atau aplikasi untuk menjadi efektif.

Barang fisik, layanan, dan toko fisik dapat menggunakan model pendapatan yang canggih. Pikirkan sebuah gym. Ia menjual keanggotaan (berlangganan), sesi pelatihan pribadi (biaya penggunaan), dan barang dagangan (penjualan aset). Ini sepenuhnya fisik, namun model pendapatannya kompleks dan berlapis.

- Kenyataannya: Saluran pengiriman tidak menentukan mekanisme pendapatan.

- Risiko: Mengabaikan integrasi digital mungkin membatasi jangkauan, tetapi mengabaikan model pendapatan digital (seperti monetisasi data) mungkin membatasi penangkapan nilai.

- Perbaikan: Evaluasi bagaimana teknologi dapat meningkatkan model pendapatan saat ini, bukan menggantinya. Apakah pelacakan data meningkatkan retensi? Apakah otomasi mengurangi biaya?

Sebuah toko ritel fisik dapat menerapkan model keanggotaan untuk akses eksklusif. Ini menggeser pendapatan dari transaksional ke berulang. Kehadiran fisik adalah saluran, tetapi model pendapatannya berbasis berlangganan. Keduanya berjalan beriringan.

🚫 Mitos 5: Model yang Rumit Lebih Baik

Ada persepsi bahwa model pendapatan harus rumit agar memaksimalkan nilai. Pendiri sering menambahkan berbagai sumber pendapatan (iklan, berlangganan, afiliasi, lisensi) dengan harapan menangkap setiap dolar yang mungkin. Ini menciptakan pemborosan operasional.

Kompleksitas menimbulkan gesekan. Pelanggan tidak memahami nilai jika harus melewati labirin biaya. Tim internal kesulitan mengelola berbagai sistem penagihan dan jalur pelaporan.

- Kenyataannya: Kesederhanaan sering mendorong konversi yang lebih tinggi. Proposisi nilai yang jelas dengan satu mekanisme pembayaran sering kali lebih efektif.

- Risiko: Aliran pendapatan yang terpecah dapat melemahkan merek dan membingungkan pelanggan.

- Perbaikannya: Prioritaskan aliran pendapatan utama. Tambahkan aliran sekunder hanya jika mendukung nilai inti tanpa menciptakan hambatan.

Ambil contoh perusahaan perangkat lunak. Mungkin menawarkan uji coba gratis, langganan berbayar, dan lisensi perusahaan. Ini pendekatan berlapis, tetapi jelas. Menambahkan biaya pasar untuk plugin pihak ketiga mungkin terlalu rumit pada tahap awal. Fokuslah pada pertukaran nilai inti terlebih dahulu.

📊 Kesalahpahaman vs. Realitas: Tabel Perbandingan

Untuk merangkum perbedaan teknis, tabel berikut membandingkan kesalahpahaman umum dengan realitas operasional yang diperlukan untuk membuat Canvas Model Bisnis yang kuat.

| Kesalahpahaman | Realitas Operasional |

|---|---|

| Pendapatan hanyalah Volume Penjualan. | Pendapatan adalah Arus Kas dikurangi Biaya. Margin lebih penting daripada jumlah unit. |

| Canvas adalah dokumen satu kali. | Canvas adalah alat dinamis yang membutuhkan validasi dan pembaruan rutin. |

| Strategi Penentuan Harga = Model Pendapatan. | Penentuan harga adalah taktik dalam model; model menentukan mekanisme pembayaran. |

| Digital diperlukan untuk skalabilitas. | Skalabilitas tergantung pada ekonomi unit, bukan hanya media pengiriman. |

| Lebih banyak aliran pendapatan selalu lebih baik. | Kompleksitas menambah hambatan. Fokuslah pada pertukaran nilai utama terlebih dahulu. |

| Pelanggan membayar produk. | Pelanggan membayar hasil, akses, atau waktu yang disimpan. |

| Freemium menjamin konversi. | Freemium membutuhkan jalur yang jelas menuju nilai untuk tingkat berbayar. |

| Pendapatan diakui ketika penjualan terjadi. | Pengakuan pendapatan mengikuti standar akuntansi (misalnya, secara bertahap untuk langganan). |

🔍 Memvalidasi Asumsi Ekonomi Anda

Setelah mitos dihilangkan, fokus harus beralih ke validasi. Bagaimana Anda tahu model pendapatan Anda bekerja? Hipotesis dalam Canvas Model Bisnis hanyalah tebakan sampai diuji. Validasi membutuhkan data, bukan intuisi.

Berikut adalah kerangka untuk menguji asumsi pendapatan:

- Wawancara Pelanggan: Tanyakan langsung kepada pengguna potensial mengenai kemauan membayar mereka. Jangan tanya apakah mereka menyukai produk; tanyakan apakah mereka akan membelinya hari ini.

- MVP Konselor: Berikan layanan secara manual sebelum mengotomatisasinya. Ini membantu memahami biaya sebenarnya dari pengiriman dan nilai yang dirasakan oleh pelanggan.

- Uji Coba Asap: Buat halaman arahan dengan harga. Ukur tingkat klik ke halaman checkout, bahkan jika produk belum ada.

- Prapenjualan: Jual solusi sebelum dibangun. Ini adalah validasi akhir dari model pendapatan.

Jika segmen pelanggan menolak membayar untuk proposisi nilai, maka modelnya bermasalah. Ini bukan kegagalan produk, tetapi kegagalan model bisnis. BMC memungkinkan Anda mengalihkan aliran pendapatan tanpa meninggalkan seluruh proposisi nilai.

🔄 Mengintegrasikan Proposisi Nilai dengan Pendapatan

Kotak Proposisi Nilai dan kotak Aliran Pendapatan harus sangat selaras. Jika proposisi nilai adalah ‘kemudahan’, maka model pendapatan harus mencerminkan hal tersebut (misalnya, langganan untuk akses). Jika proposisi nilai adalah ‘status’, maka model pendapatan mungkin melibatkan harga premium atau biaya akses eksklusif.

Ketidakselarasan di sini menciptakan ketidaknyamanan kognitif bagi pelanggan. Bayangkan merek mewah yang menawarkan model pendapatan ‘diskon’. Harga menandakan nilai. Jika mekanisme pendapatan terlalu transaksional, hal ini melemahkan nilai yang dirasakan dari merek tersebut.

Pertimbangkan strategi penyesuaian berikut:

- Akses vs. Pemilikan: Jika Anda menjual akses (SaaS), pendapatannya bersifat berulang. Jika Anda menjual kepemilikan (Lisensi Perangkat Lunak), pendapatannya bersifat satu kali.

- Hasil vs. Usaha: Jika Anda membebankan biaya atas hasil (pemasaran berbasis kinerja), risikonya ada pada Anda. Jika Anda membebankan biaya atas usaha (konsultasi per jam), risikonya ada pada klien.

- Volume vs. Margin: Harga rendah/volume tinggi membutuhkan struktur biaya yang berbeda dibandingkan harga tinggi/volume rendah.

BMC membantu memvisualisasikan keselarasan ini. Jika Proposisi Nilai adalah ‘Kecepatan’, saluran harus mendukung kecepatan, dan model pendapatan tidak boleh menghukum kecepatan (misalnya, kontrak panjang).

⚠️ Kesalahan Umum dalam Desain BMC

Di luar mitos-mitos, ada kesalahan struktural yang meresahkan desain Business Model Canvas. Ini sering menyebabkan ketidakstabilan keuangan.

- Mengabaikan Biaya Tersembunyi: Kotak Struktur Biaya sering mengabaikan biaya tidak langsung seperti dukungan pelanggan atau biaya pemrosesan pembayaran. Ini menggerogoti pendapatan.

- Mengevaluasi Konversi Terlalu Tinggi: Mengasumsikan 10% pengguna gratis akan membayar tanpa bukti. Ini membuat proyeksi pendapatan menjadi terlalu tinggi.

- Mengabaikan Churn: Model berlangganan tampak hebat di kertas sampai tingkat churn diperhitungkan. Churn tinggi membunuh LTV.

- Pricing Satu Ukuran untuk Semua: Menangani semua segmen pelanggan secara sama. Klien perusahaan sering membutuhkan struktur harga yang berbeda dibandingkan klien UKM.

Menangani kesalahan-kesalahan ini membutuhkan tinjauan ketat terhadap kotak Struktur Biaya dan Aliran Pendapatan. Mereka tidak saling terpisah; mereka adalah dua sisi dari koin yang sama. Keuntungan ada di selisih antara keduanya.

📈 Mengekspansi Model Pendapatan

Setelah divalidasi, tujuannya adalah ekspansi. Mengekspansi model pendapatan berbeda dari mengekspansi penjualan. Ekspansi penjualan melibatkan lebih banyak orang. Ekspansi pendapatan melibatkan peningkatan efisiensi mesin ekonomi.

Penggerak utama untuk skala meliputi:

- Meningkatkan Nilai Rata-Rata Pesanan (AOV): Meningkatkan penjualan produk tambahan dan penjualan bersama di dalam basis pelanggan yang sama.

- Mengurangi Tingkat Pengunduran Diri (Churn): Meningkatkan retensi meningkatkan nilai seumur hidup setiap pelanggan.

- Mengoptimalkan CAC: Meningkatkan efisiensi pemasaran menurunkan biaya untuk mendapatkan pendapatan baru.

- Mengotomatisasi Pengiriman: Mengurangi biaya marjinal per unit memungkinkan margin yang lebih tinggi saat skala meningkat.

Saat melakukan skala, tinjau kembali Canvas Model Bisnis. Apakah Struktur Biaya saat ini mendukung volume baru? Apakah blok Aliran Pendapatan perlu disesuaikan untuk menangani volume transaksi yang lebih tinggi? Seringkali, model yang berfungsi untuk 100 pelanggan akan gagal pada 10.000.

🏁 Pikiran Akhir tentang Strategi Pendapatan

Canvas Model Bisnis adalah alat yang kuat, tetapi hanya jika digunakan dengan benar. Blok Aliran Pendapatan bukan sekadar item daftar; ia adalah jantung dari mesin keuangan. Dengan membantah mitos-mitos yang berkaitan dengan volume penjualan, perencanaan statis, kebingungan penetapan harga, ketergantungan digital, dan kompleksitas, Anda membangun fondasi yang lebih kuat.

Keberhasilan datang dari kejelasan. Nilai yang jelas, penetapan harga yang jelas, dan mekanisme yang jelas. Secara rutin uji asumsi Anda. Validasi model ekonomi Anda. Pastikan pendapatan yang Anda dapatkan selaras dengan nilai yang Anda berikan. Pendekatan disiplin ini membedakan bisnis yang berkelanjutan dari usaha yang sementara.

Ingat, tujuannya bukan hanya menghasilkan uang. Tujuannya adalah menciptakan sistem yang menghasilkan nilai secara konsisten sepanjang waktu. Canvas Model Bisnis memberikan peta, tetapi model pendapatan memberikan bahan bakar. Pastikan keduanya dioptimalkan untuk perjalanan di depan.